売買形態別の取引概要

ここからは、具体的に各取引形態の違い及び収益を記録するタイミングの違いを確認しましょう!このそれぞれの違いが明確になれば、あとは仕訳に落とす方法を理解するだけです。

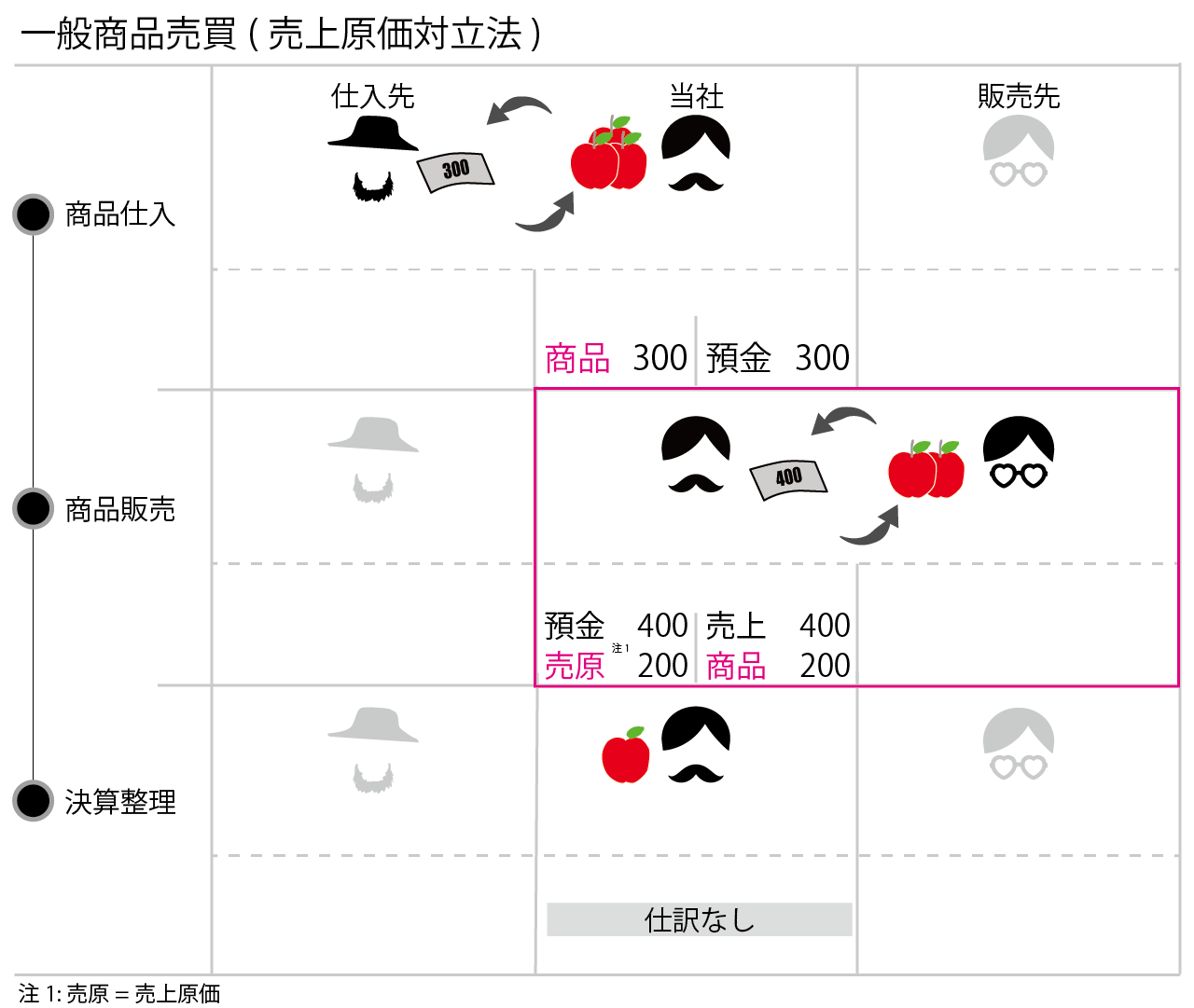

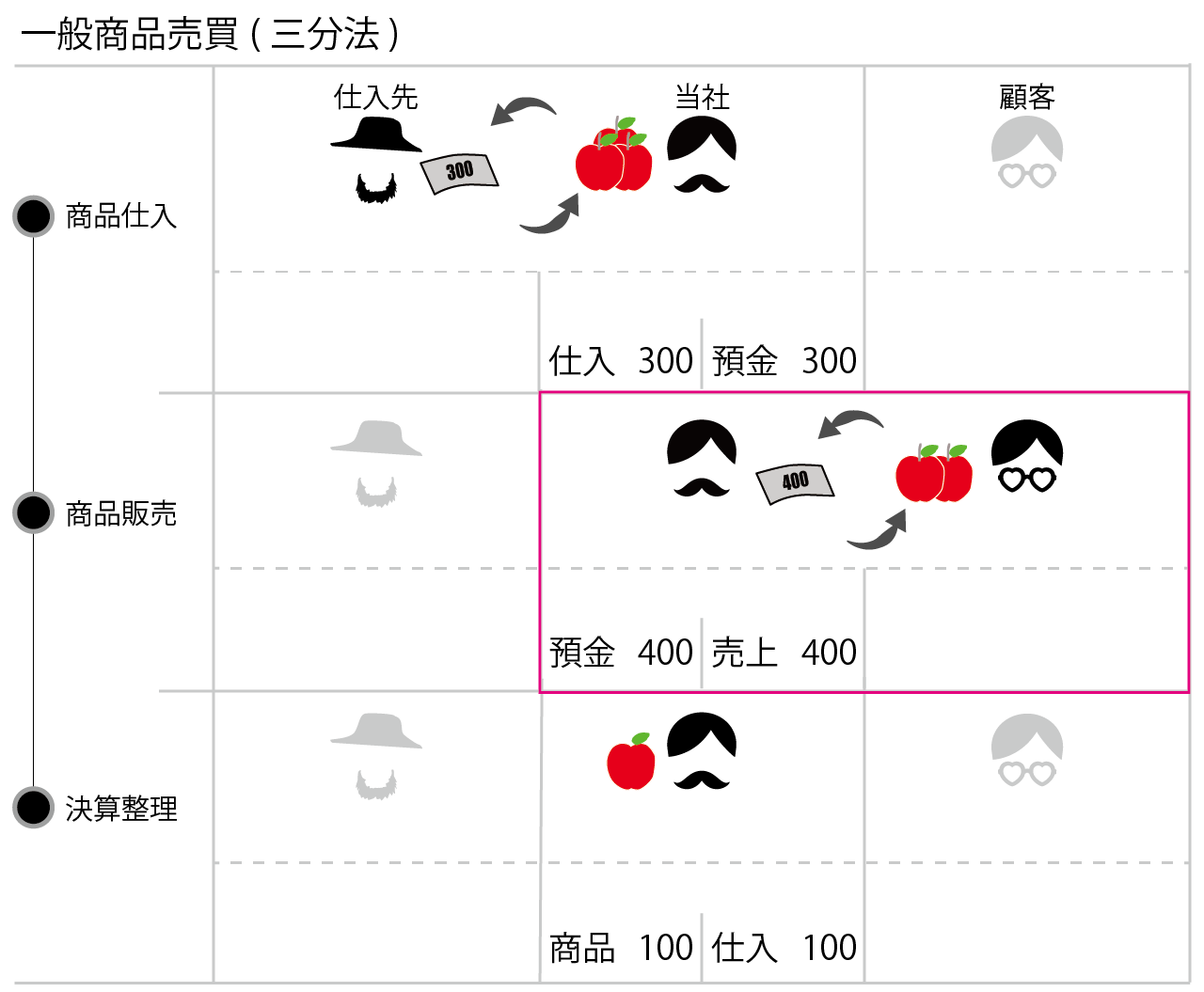

一般商品売買

一般商品売買では、まず商品を仕入れ、それを販売します。収益は販売したときに記録します。

一般商品売買では、売上原価を記録するタイミングが「三分法」と「売上原価対立法」で異なります。三分法では期中は仕入勘定を使い総仕入高を記録しつつ、期末の決算整理時に仕入勘定を使い売上原価を算出します。

一般商品売買 ~三分法のケース

決算整理前は仕入勘定に総仕入高が記録されますが、決算整理仕訳で手許に残った在庫のリンゴ100万円分を商品に振替えることで仕入勘定から販売されていない分の商品仕入高が控除され、仕入勘定のもつ性質が総仕入高から売上原価に変化します。

一般商品売買 ~売上原価対立法のケース

仕入時に商品勘定を用いて総仕入高を記録し、商品販売時にその都度商品勘定を売上原価に振り替えます。したがって、決算整理時に必要な仕訳はありません。