未着品販売

海外など遠方の仕入先から商品を仕入れる場合、軽量かつ少量のものなら空輸で仕入れることもありますが、商品が大量の場合、空輸ではコストが合わないため、船舶での輸送を行うことが多いと思います。しかも、船舶で輸送する場合、その輸送期間は数ヶ月かかることもあります。

そのため、指定した港に商品が到着する前に貨物代表証券という、運送業者が発行した貨物の預り証を仕入先から受け取ることがあります。これは運送業者から貨物を引き取る権利を表した証券です。貨物代表証券には陸運会社が発行する貨物引換証と海運会社が発行する船荷証券などがあります。港に商品が到着後、これを運送業者に引き渡せば、商品と交換できます。また、商品が港に到着する前に貨物代表証券を転売することができます、これが未着品販売です。

このように、①貨物代表証券と商品を交換するパターンと②貨物代表証券を第三者へ転売するパターンの2つがあります。それぞれを分けて説明していきます。

参考:輸入取引において、主にFOB(Free on board:船渡し条件)という取引条件で行うことが多いようです。簿記検定はこのFOBが前提になっています。FOBとは、品物が船舶や貨車、飛行機などに荷積みされた時点でその商品の所有権が買主に移転するという取引条件です。そのため、輸入取引では、船積み時点で購入者に商品の所有権が移転することになるため、運送会社から発行してもらった貨物代表証券を仕入先から受け取ったときは未着品として棚卸資産に計上します。仕入勘定を使用しないのは、倉庫にある手許商品と、船積み状態の商品を区別するためです(これが手許区分法です)。商品を受け取った後、仕入勘定に振替えます。

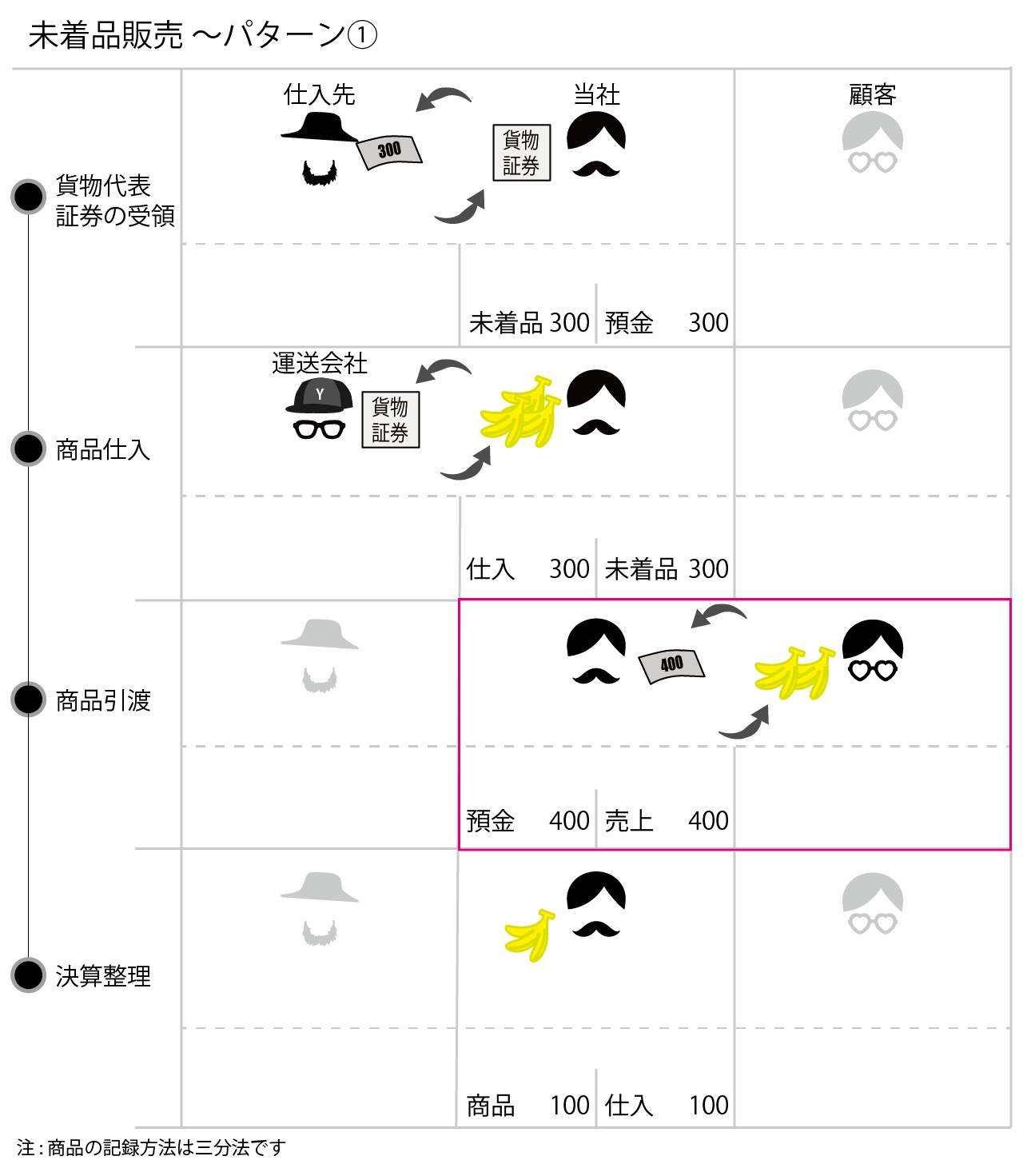

未着品販売 ~パターン①

検定試験上の未着品販売の会計処理は委託販売時の委託品と同様に手許商品区分法を前提にしています(手許商品区分法 : 手許にある商品の原価と特殊商品売買にかかる商品の原価を区別して処理する方法)。

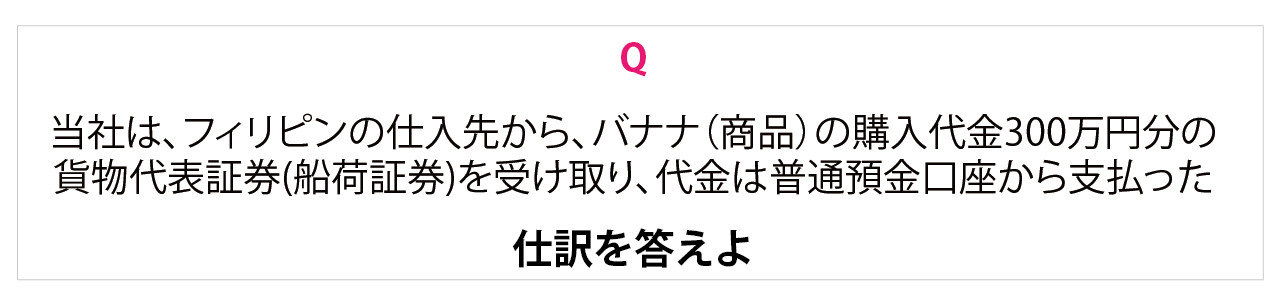

①貨物代表証券の受領

貨物代表証券を受け取ったときは倉庫にある手許商品と船積み状態の商品を区別するため未着品として棚卸資産に計上します。

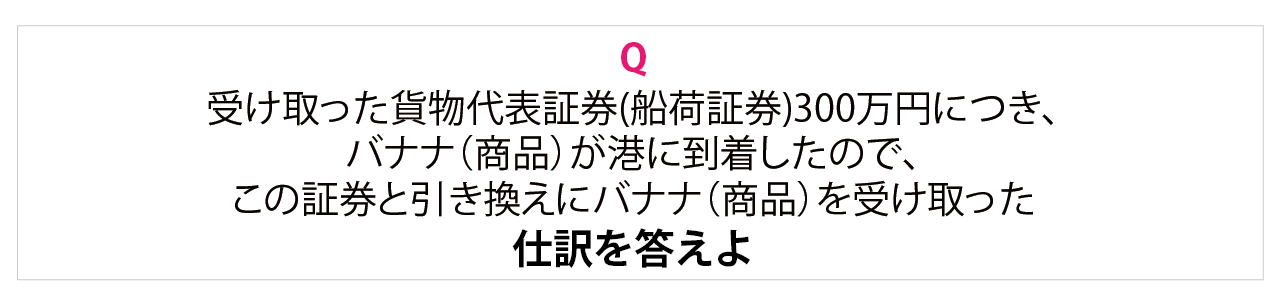

②商品の到着

港に商品が到着後、貨物代表証券と船積みされた商品を交換します。未着品勘定を仕入勘定に振り替えます。

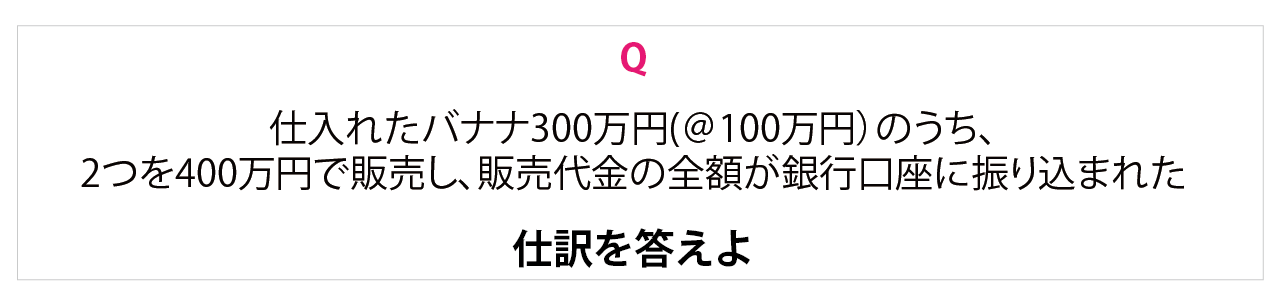

③商品を顧客へ販売

これは一般商品販売と同じ取引です。

④期末決算

未着品販売パターン①のまとめ

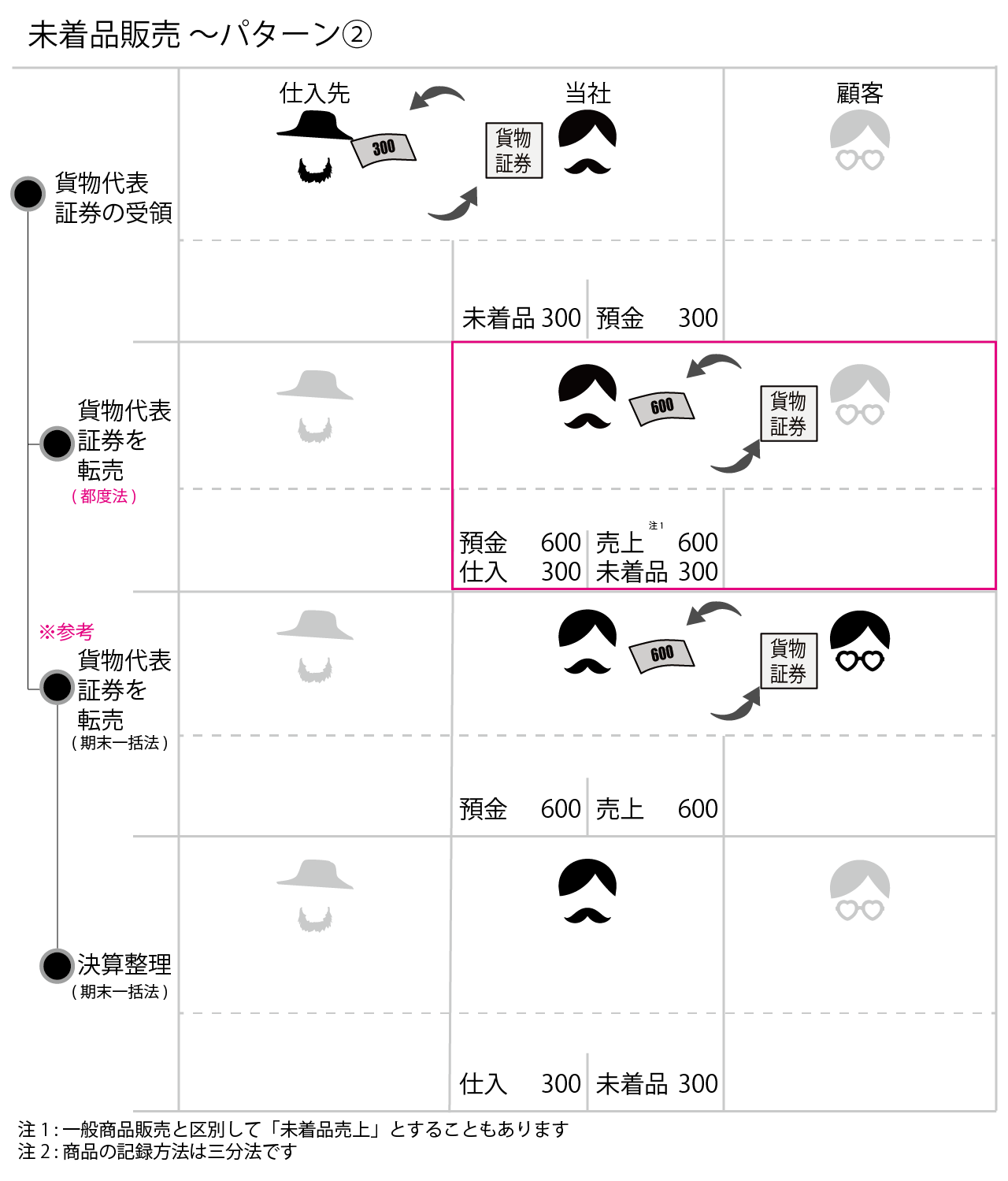

未着品販売 ~パターン②

貨物代表証券を仕入先から受領するところはパターン①と同じですが、商品を仕入れずにそのまま貨物代表証券を転売することがあります。この場合、他の商品売上と区別するために未着品売上として収益に計上します。

未着品売上にかかる原価を算出するタイミングとして、販売の都度売上原価の算定する方法(その都度法といいます)と期末にまとめて算定する方法(期末一括法)の2つの方法がありますが、試験ではその都度法が問われることのほうが多いようです。これは期末一括法だと転売時に処理しないので、それを理解して処理しない受験者と、単に理解していなくて処理できない受験者を試験で図ることが難しいからでしょう。

①貨物代表証券の受領

パターン①と同じですので、省略します。

②貨物代表証券を転売(その都度法)

商品がまだ船積みされた状態で海上にあっても、その商品に買い手がつけば貨物代表証券を売却できます。なお、貨物代表証券の買い手は、港で貨物代表証券と船積みされた商品を交換します。

その都度法の場合は、貨物代表証券の転売の都度、売上原価を算出するため未着品勘定を仕入勘定に振り替えます。三分法であれば、仕入勘定で売上原価を算出するためです(ここでつまずくことが多いので、冒頭の一般商品販売での三分法と売上原価対立法での売上原価算出方法の違いを見比べてみてください)。また、期末一括法はそれを決算整理として扱います。

未着品販売パターン②のまとめ