1. 委託販売・受託販売

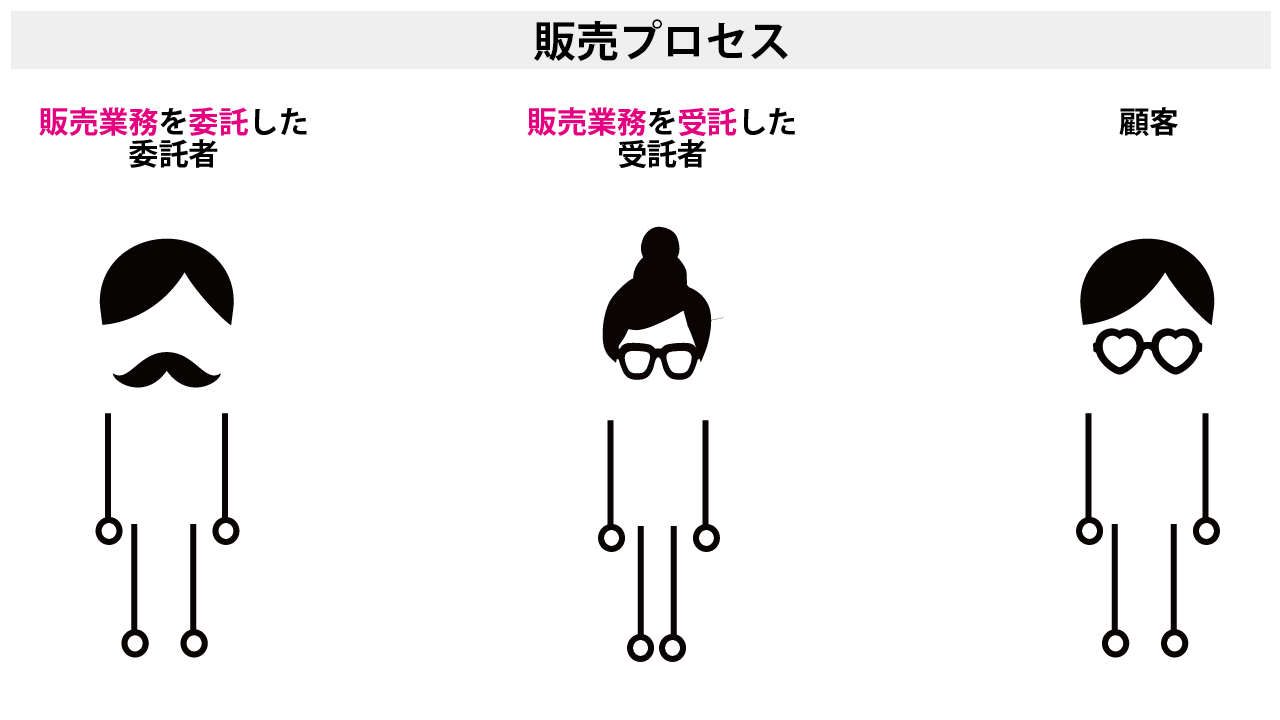

委託販売とは、手数料を支払い自社商品の販売を他人に委託することをいいます。

この販売業務を委託した人を委託者とよび、委託された人を受託者といいます。

受託販売とは、受託者からみた場合の上記の販売業務のことをいいます。受託者は、販売業務に関する手数料をその報酬として受け取ります。ですので、委託販売と受託販売は対の関係にあります。

なお、委託者が受託者に対し、委託品を発送することを積送といい、その委託品のことを積送品といいます。

未着品と混同されがちですが、未着品は購入時の話で、積送品は販売時の話ですね。

2. 何が特殊なのか?

委託販売の何が一般商品販売と異なるかというと、販売業務を他人に委託していることですね。また、受託販売は販売業務を代理人として受託していることです。

3. なぜこのような販売形態をとる必要があるのでしょうか?

そもそも自社の直営店舗(販売ルート)をもたないメーカーが収益の拡大を狙って販路を開拓しようとする場合、直接的に顧客との接点を持つ有力な小売業者と提携することがあります。

この場合、メーカーは小売業者と販売店契約または代理店契約を締結します。

販売店契約では通常の商品売買と同じように小売業者は商品を自己のものとして仕入れ、顧客に自らが設定した価格で販売します。

したがって、在庫リスクも信用リスクも自らが負うことになりますが、価格は自らが決定できますので高く販売してもよいし、安く大量に販売してもよいことになります。

メーカーは販売店が決定した価格に文句を付けることはできず(独占禁止法上違法)、メーカー希望小売価格なるものを提示することにとどまります。

メーカー希望小売価格、オープン価格、定価、実勢価格の違いにいてはこちらも参考にどうぞ!

一方、代理店契約とはメーカーの商品を顧客へ継続的に販売することを委託するものであり、商品販売契約の取引の当事者はメーカーと顧客です。

したがって、在庫リスクも信用リスクも追いませんが、販売価格の決定権はありません。

代理店は販売価額の何%といった契約条件に基づき、委託者に対し、手数料を請求します。

ここでこれからお話する委託販売と受託販売は上記の代理店契約を前提にしています(後述しますが、この前提があるのとないのとでは会計処理の納得感が変わってくるからです。)

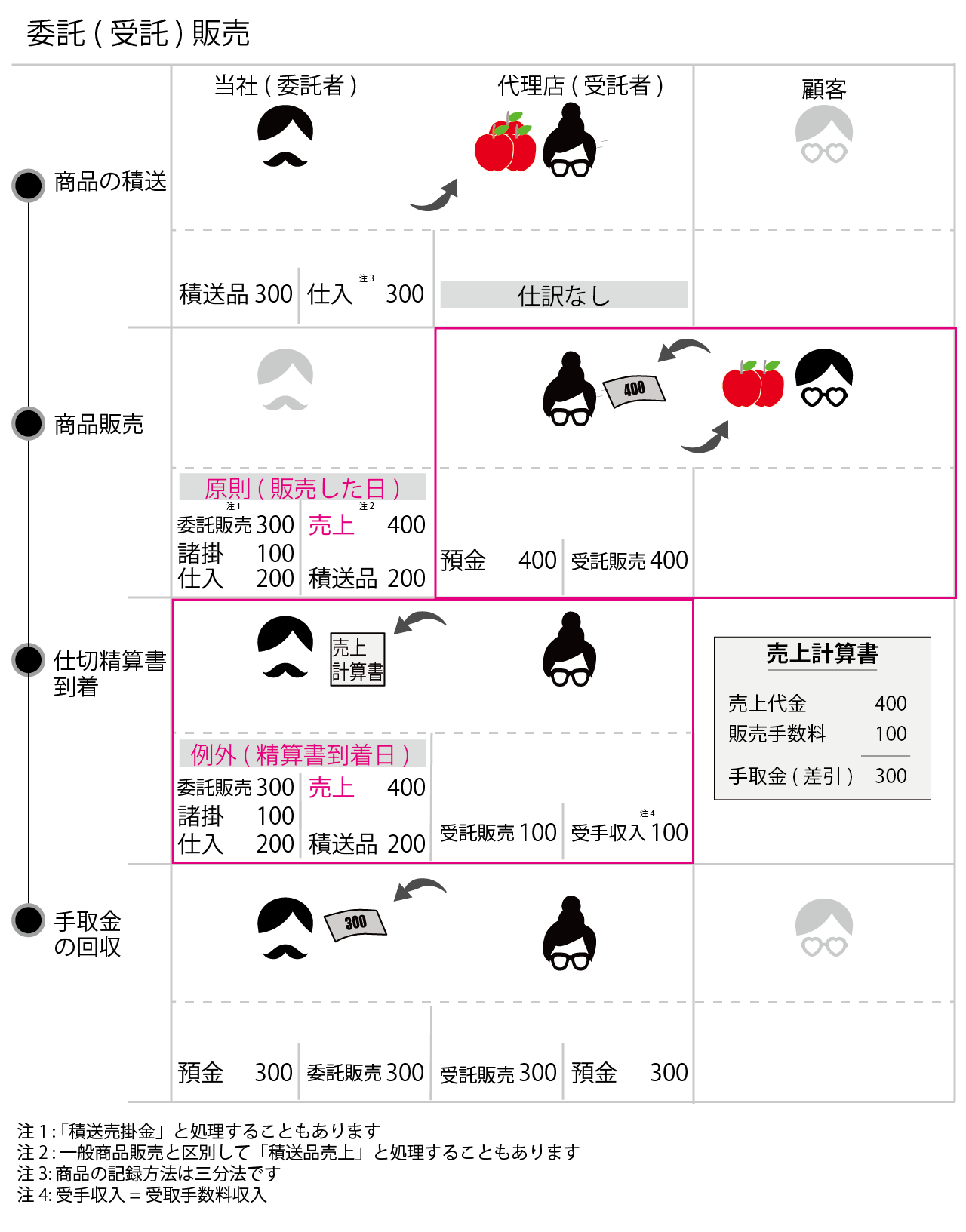

3-1. 取引内容の確認

取引内容は以下のように全く同じですが、誰の立場を問われているのかで違ってきます。

4. 収益をいつ記録するか

収益は実現主義で認識しなければなりませんので、委託者と受託者の収益がいつ実現したのかが問題になります。

4-1. 委託者

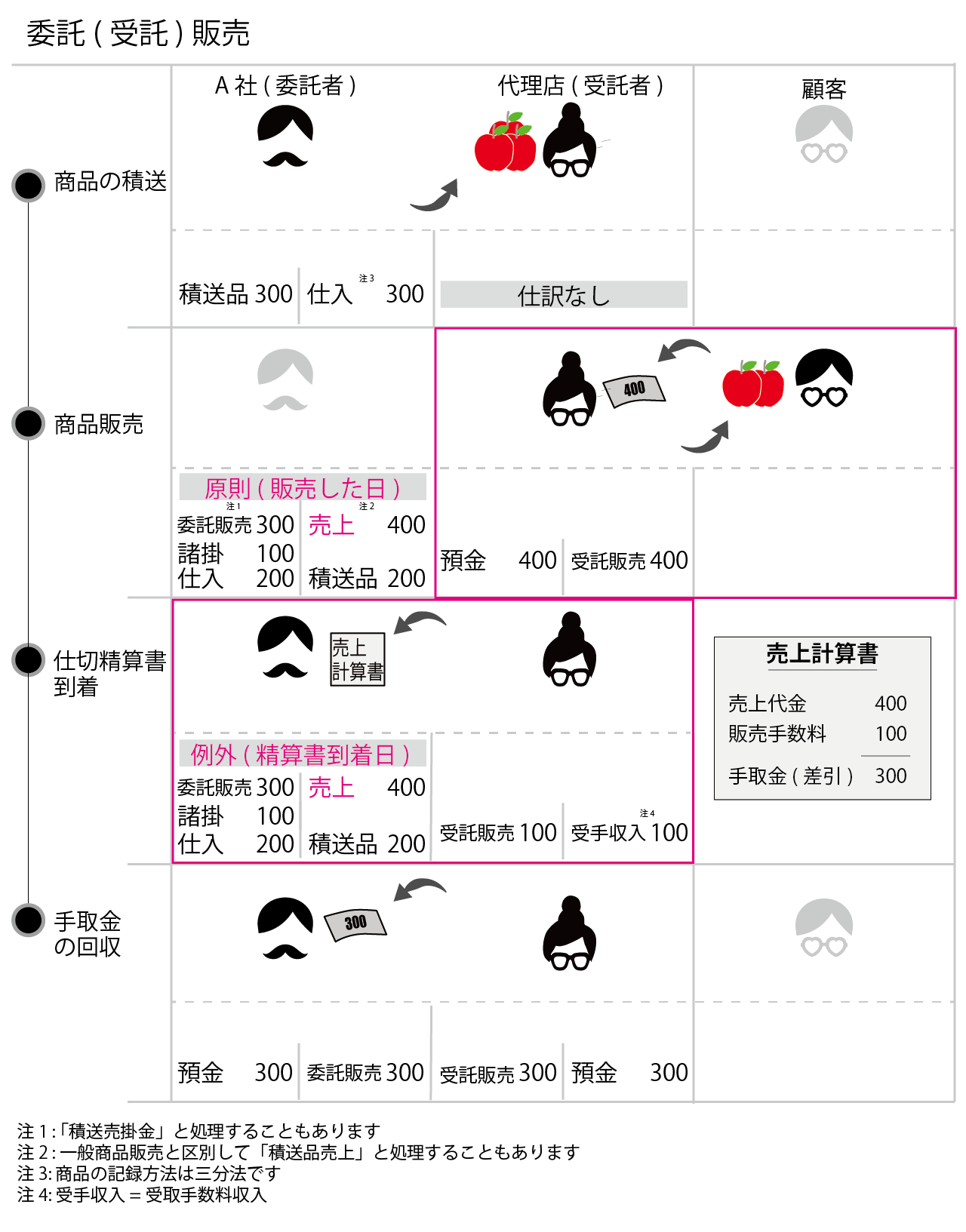

結論から言えば、委託販売では、受託者が委託品を顧客に対し販売した日をもって売上収益の実現の日とします(販売日基準)。

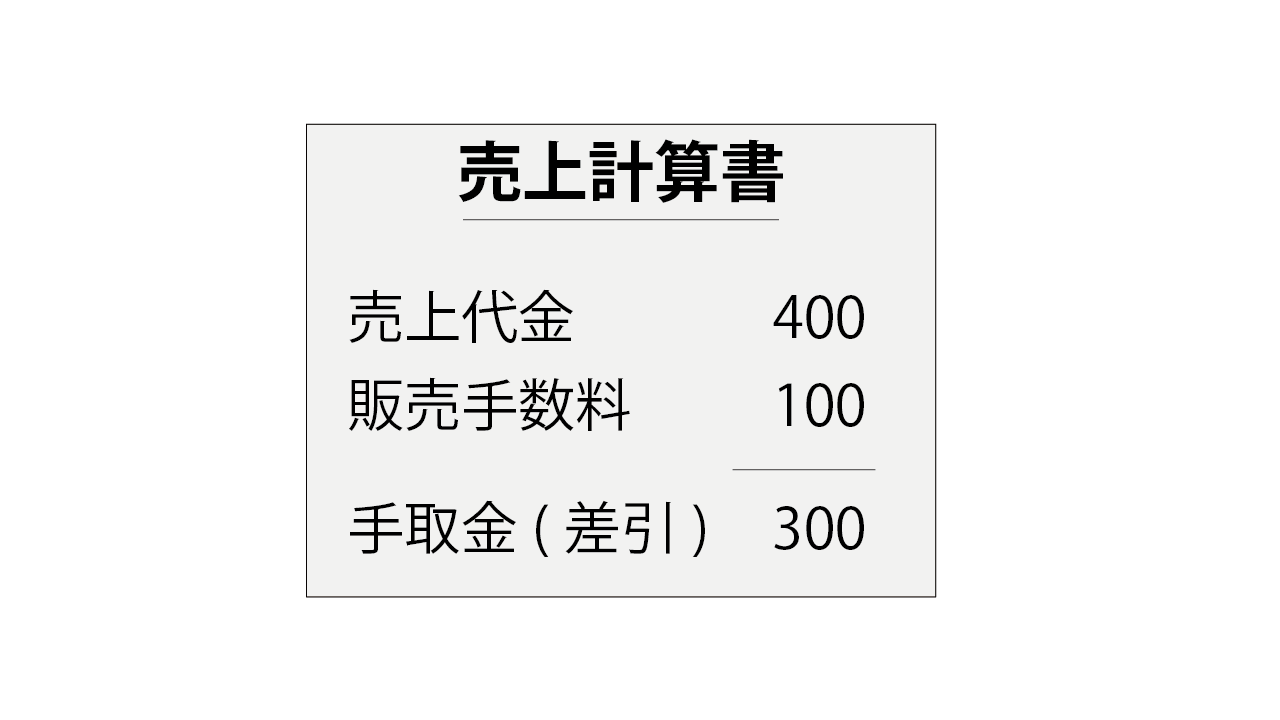

ただし、仕切計算書(売上計算書)が販売のつど送付されている場合には、当該仕切精算書が到達した日をもって売上収益の実現の日とみなすことができます(仕切精算書到着日基準)。

正当な理由がない限り、一旦採用した会計処理方法は継続して適用しなければならない(継続性の原則)ため、売上計算書が販売のつど送付されている場合であれば、販売の日と計算書の到着日が決算期を跨いだとしても、毎年のようにずれているはずです。

意図的にずらさない限り、到着した日をもって収益を認識しても、毎期の期間損益計算に大きく影響しないため、この例外処理が認められています。

(1)委託販売

委託販売については、受託者が委託品を販売した日をもって売上収益の実現の日とする。従って、決算手続中に仕切精算書(売上計算書)が到達すること等により決算日までに販売された事実が明らかとなったものについては、これを当期の売上収益に計上しなければならない。ただし、仕切精算書が販売のつど送付されている場合には、当該仕切精算書が到達した日をもって売上収益の実現の日とみなすことができる。

企業会計原則注解[注6]

4-2. 受託者

一方、受託販売では受託者が顧客に商品を販売したときには収益を計上できません。

仕切計算書を作成し、委託者に送付したときに収益を計上できます。

なぜでしょうか?

一見すると、委託販売と整合していないような気もします。

顧客と委託者の販売契約を代理しただけでは対価を獲得したとは言えず、あくまで対委託者への売上計算書等による請求時点でもってはじめて支払いが確実になり、収益が実現したとみなせるからです。

5. 収益をいくらで記録するか

委託販売の場合、以下の2つが考えられます。

- 代理店が顧客に販売した販売価額をもって売上収益とする方法(総額表示)

- 代理店の手数料を差し引いた純額の手取額を売上収益とする方法(純額表示)

受託販売の場合も以下の2つが考えられます。

- 顧客に販売した販売価額をもって売上収益とする方法(総額表示)

- 受託手数料のみを売上収益とする方法(純額表示)

この点、収益は総額で表示することが原則(総額主義の原則)ですので①が原則、②が例外です。

前述しましたが、今回は代理店契約を前提にしているため、委託者は①の総額表示、受託者は単に代理しただけなので②の純額表示で収益計上を行うことにします。ほとんどすべての参考書もこの前提です。

完全に蛇足ですが実は、収益の表示方法(いわゆる総額表示と純額表示)について、ソフトウェア取引実務対応報告を除き、企業会計原則で総額主義の原則が示されているものの、日本基準では明記されていませんでした。

実務上も、一般的には契約上取引の当事者(自己の名において契約)の場合は総額表示が多く、反対に代理人(他人の名において契約)の場合は純額表示(手数料収入のみ表示)することが多いようです。

ソフトウェア取引実務対応報告では、契約上、取引の当事者であるか、代理人であるかにかかわらず、リスク負担の観点から判断が求められるとあり、このような考え方は、ソフトウェア取引以外の収益の表示方法(総額表示と純額表示)の参考になると考えられる(「我が国の収益認識に関する研究報告(中間報告)」より)と記載されている程度です。

最近、待望の収益認識に関する会計基準が公表されました!

B 総額主義の原則 費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならない。

企業会計原則 第二 損益計算書原則

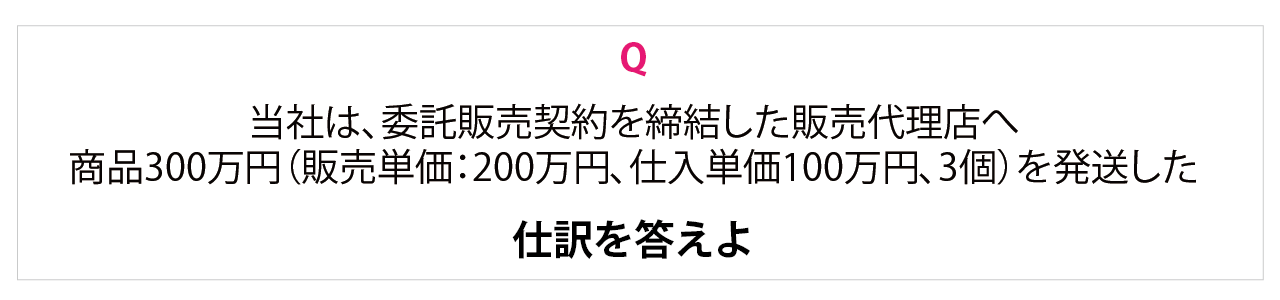

委託販売 ~委託者の会計処理

検定試験上の委託販売の会計処理は未着品と同様に手許(てもと)商品区分法を前提にしています(手許商品区分法 : 手許にある商品の原価と特殊商品売買にかかる商品の原価を区別して処理する方法)。

①委託品の発送

委託品を発送したときは商品が手許(てもと)からなくなります。手許にある一般商品の残高と区別するために仕入勘定から積送品勘定(資産)へ振り替えます。

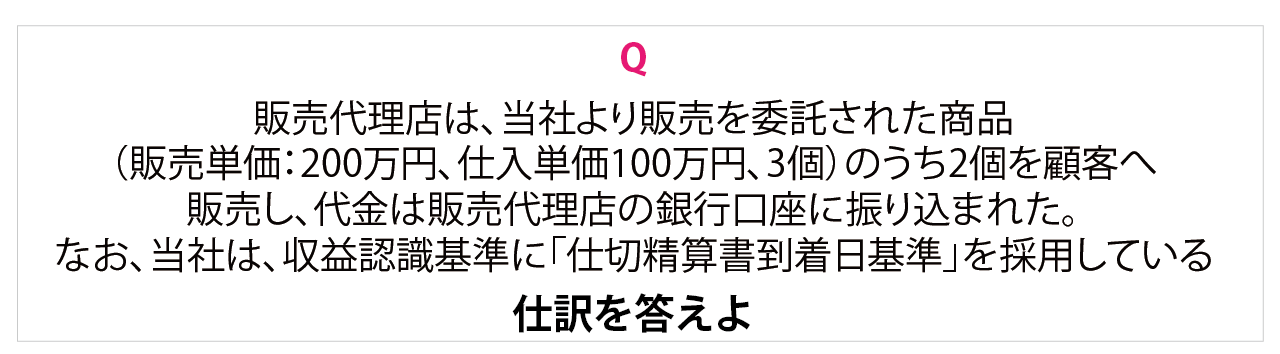

②受託者が商品を販売

販売基準では販売したときに売上収益を計上しますが、仕切精算書到着日基準ではそれが到着した日に売上収益を計上します。

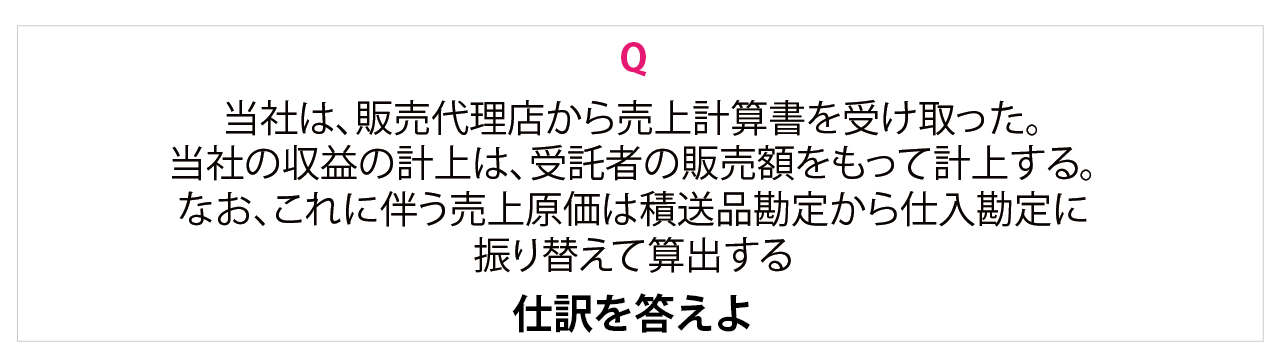

③仕切精算書の到着

仕切計算書を受け取ったときは受託者が顧客へ販売した販売価額で積送品売上勘定(収益)に計上します(総額法)。

代金の未収分は委託販売勘定に記録します。

その都度法であれば、積送品勘定から仕入勘定(費用)へ振り替えます。

期末一括法の場合もありますので、問題文の指示をよく読みましょう。

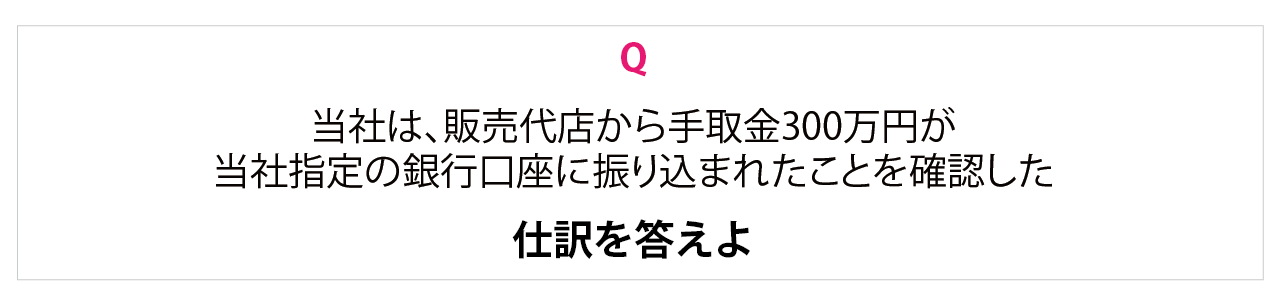

④受託者から手取金を受け取った

手取金を受け取ったときは委託販売勘定に記録します。

委託販売のまとめ

受託販売 ~受託者の会計処理

①積送品の受取

受託品を受領しても商品の所有権は委託者にありますので、受託者側では仕訳は不要です。

②商品を販売

受託品を販売しても収益は計上できませんが、販売代金を受領した場合は預り金として受託販売勘定を使用し記録します。

③仕切精算書の発送

仕切精算書を発送したとき、手数料収益を計上します。委託者への請求は受託販売勘定を使用し記録します。

④手取金を送金

受託販売勘定の残高は委託者に対する要支払額(手取金)を意味しますので、これを送金したときは受託販売勘定を精算します。

受託販売のまとめ