こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

本記事では、仕訳のパターンについてわかりやすく解説します。

その前に、自著のご紹介です。

本も出版しました。

この記事は自著の中で紹介している内容です、この記事がわかりやすいとなれば、ぜひ書籍も手にとってみてください!わかりやすい図解が豊富にあります。

「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」

豊富すぎるくらいの図で解説した、とってもよくできた会計・簿記の入門書です。もちろん、簿記3級をこれから始める方にも最適です。

よろしくお願いいたします。

1 仕訳のパターンのイントロダクション

Part2とPart3では、貸借対照表と損益計算書の主な勘定科目の内容をざっとみてきました。最初は勘定科目のイメージがぼんやりとでも付けられれば、大丈夫です。

Part5で実際に取引を仕訳にしていきますが、まずその前に、Part4では「仕訳のパターン」をみていきます。

勘定科目の種類は多いように感じるかもしれませんが、たった5要素(資産・負債・純資産・費用・収益)しかなく、ほとんどの仕訳のパターンは、手で数えられるくらいのパターンしかありません。

これは英語学習と同じです。英語は覚える単語数こそ多いですが、基本的な文法は5文型しかありません。

簿記は「モノの数え方」にすぎないため、資産(お金を中心とした財産)に関わるパターンが中心です。

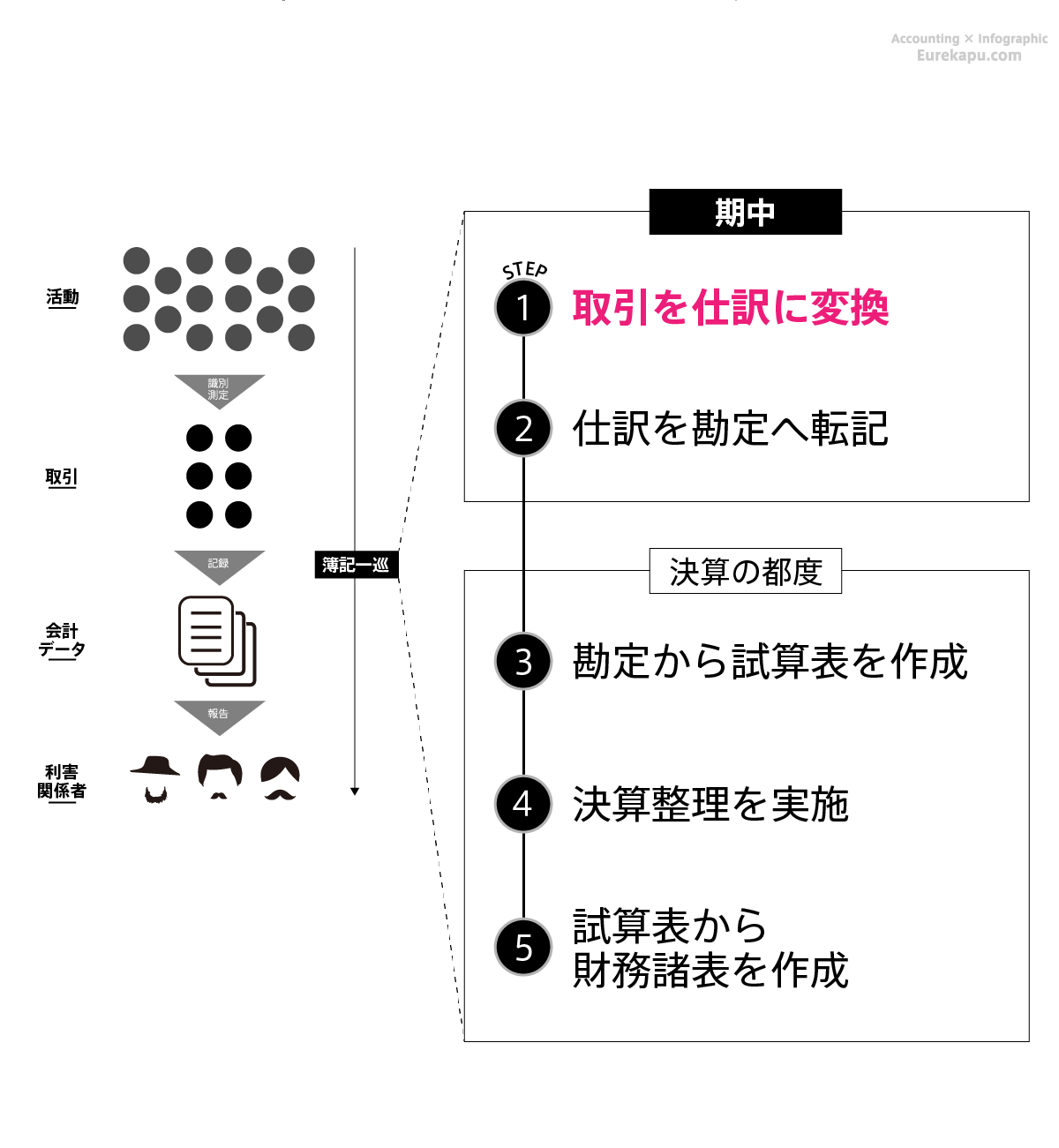

1.1 簿記一巡(簿記全体の流れ)

取引を仕訳にしてから財務諸表の作成まで5つのステップがあるとPart1で簡単に触れました。Step1の取引を仕訳に変換するうえで役に立つ仕訳のパターンをみていきます。

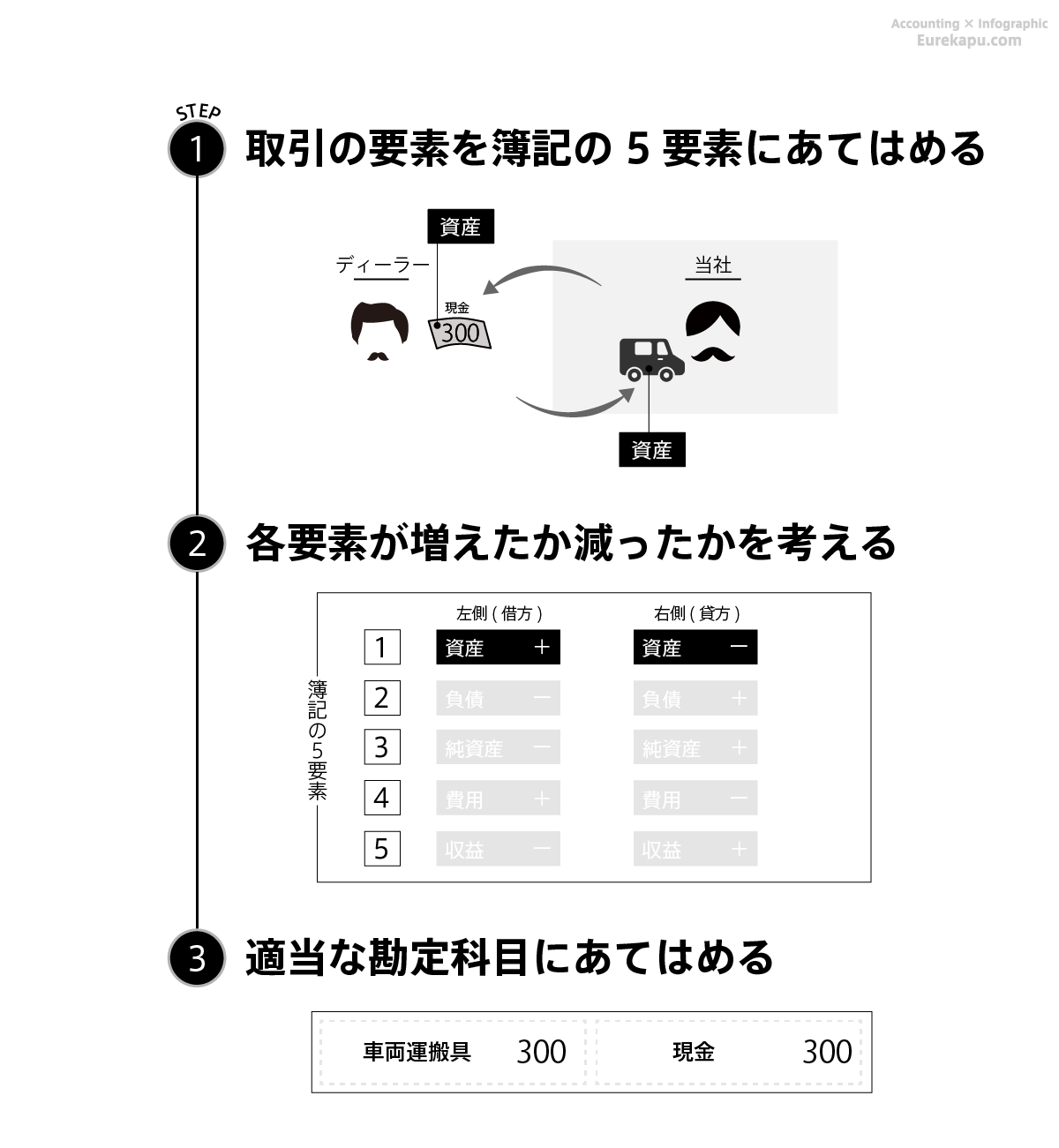

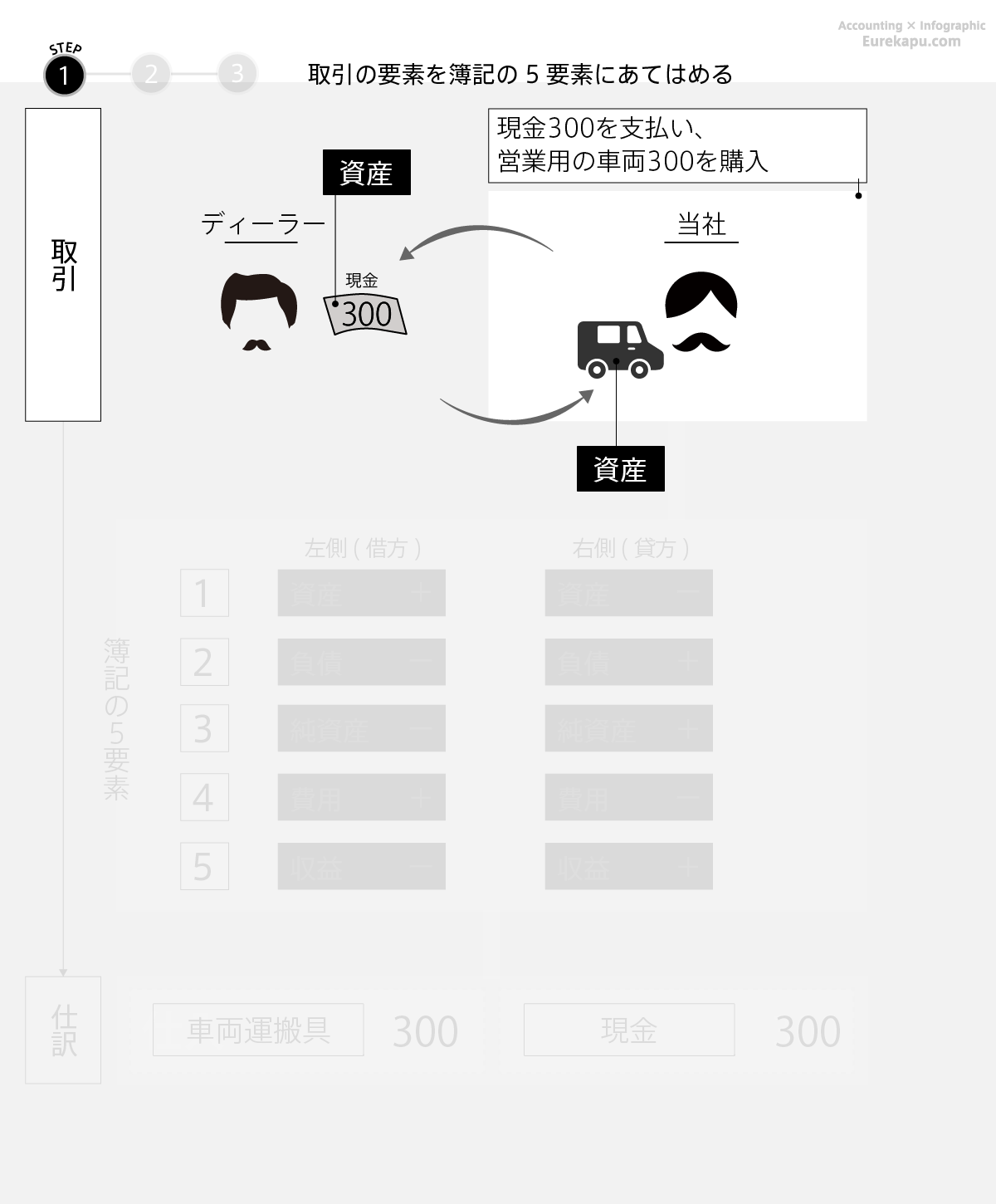

1.2 仕訳の作り方

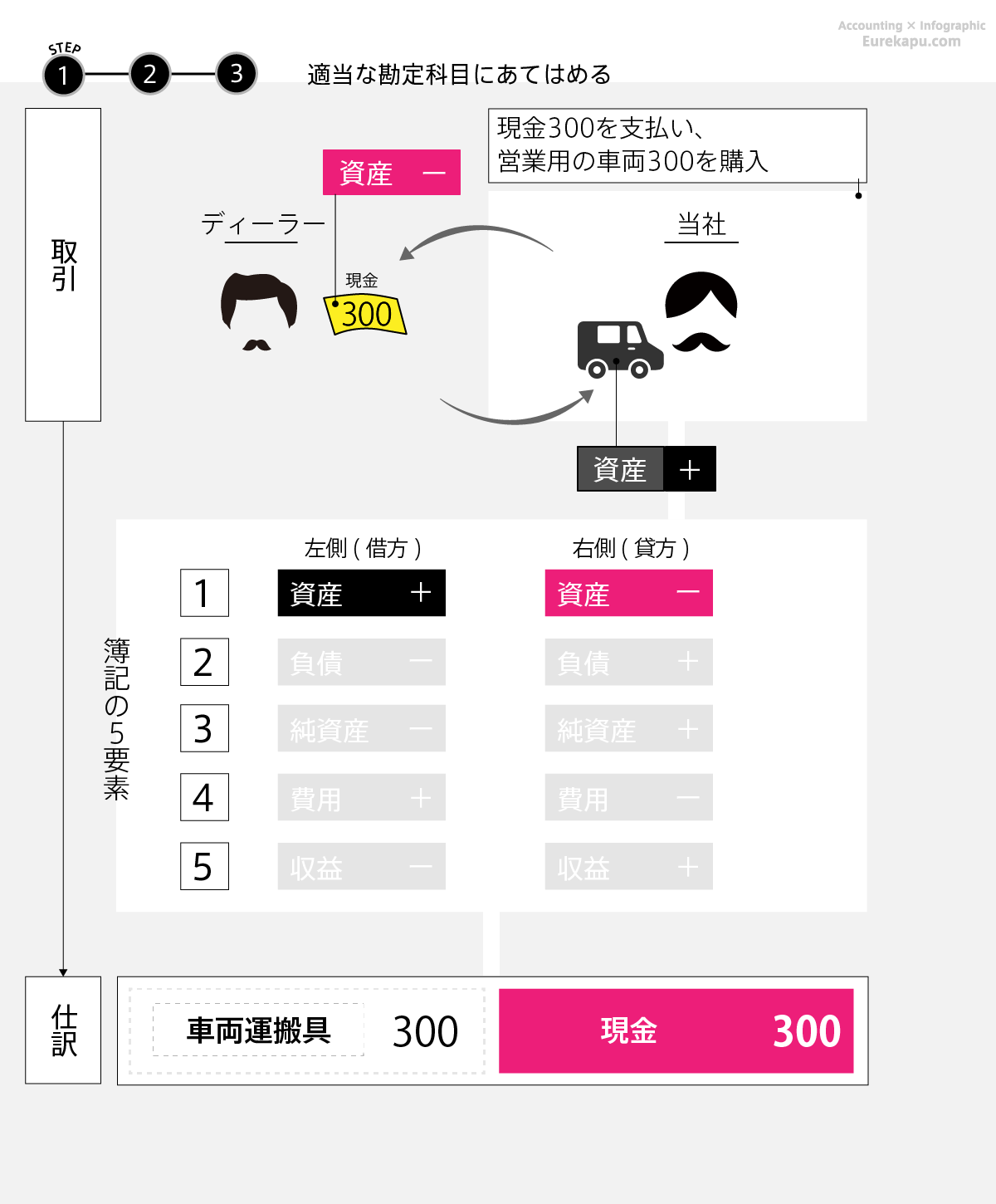

Part1でみましたが、念のためにもう一度、取引を仕訳に変換する3つのステップを確認します。

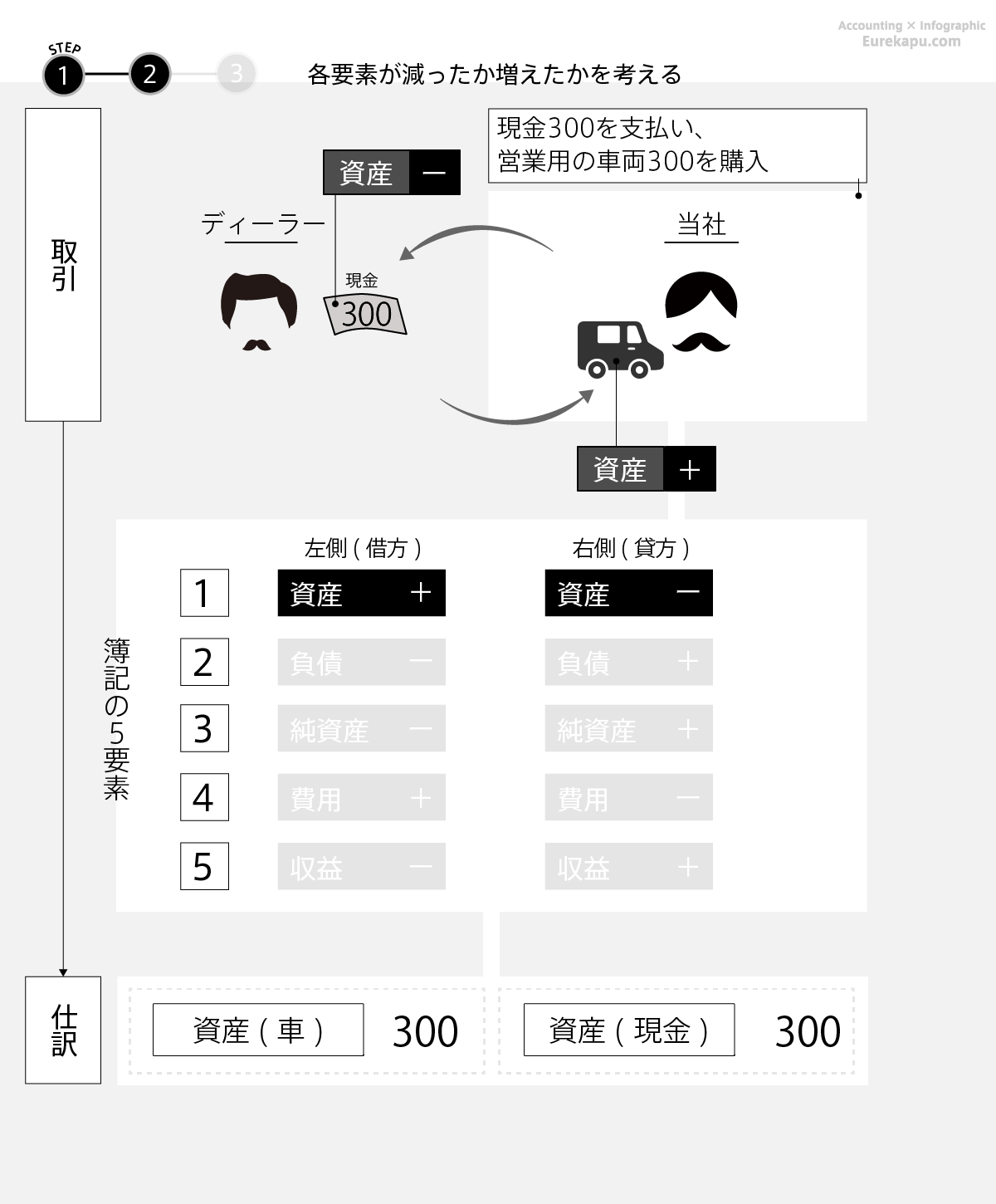

次に、それぞれの5要素が増えたのか減ったのかを考えます。この取引では、資産である現金が減り、同じく資産である車が増えました。

5要素のうち、「現金(資産)」勘定をベースに、それが増えたのか減ったのか(または将来増えるのか減るのか)を考えることが仕訳を作るポイントです。どんな仕訳もまずは、考えやすい「お金」に注目しましょう。

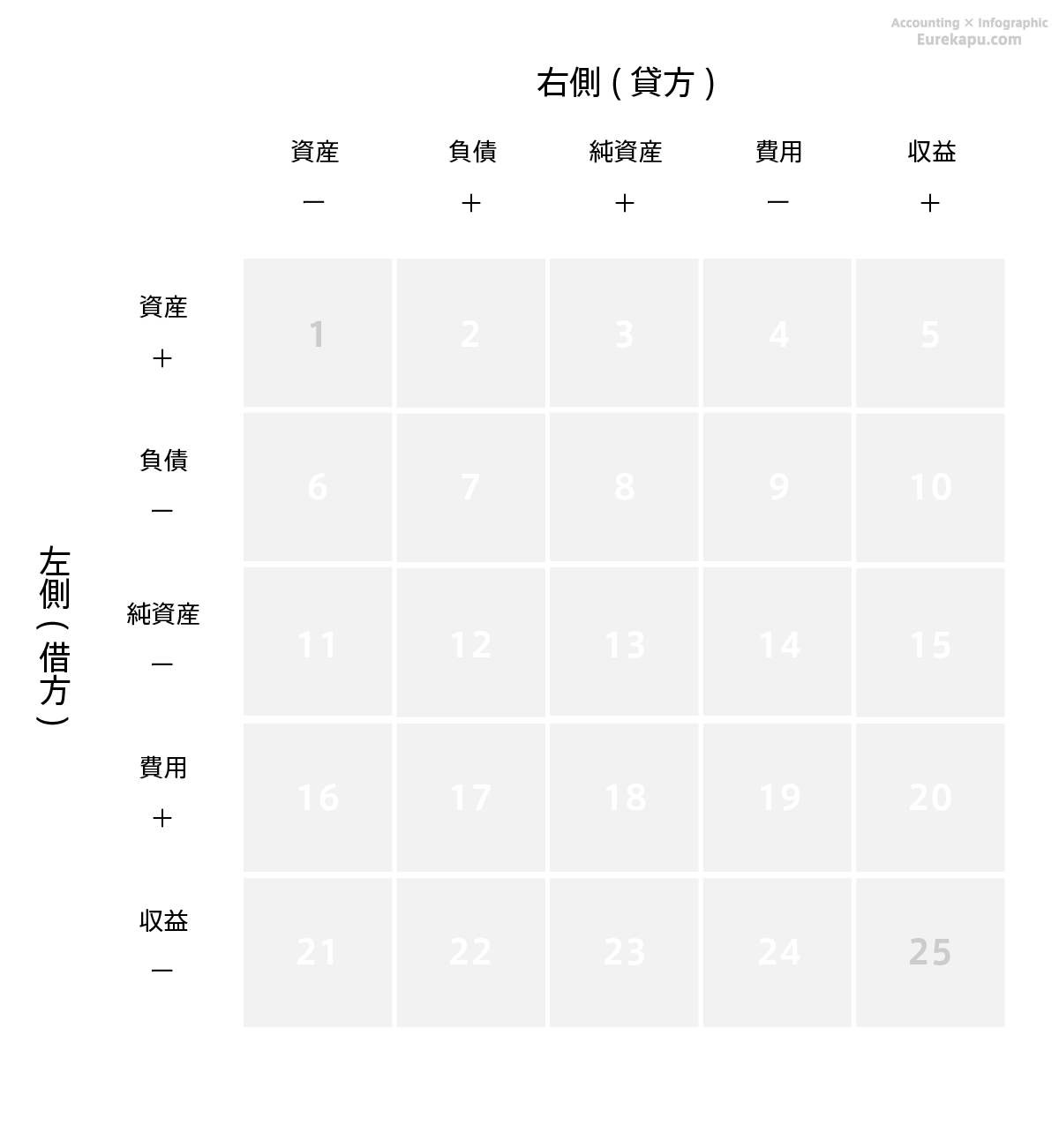

2 仕訳のパターン ~概要

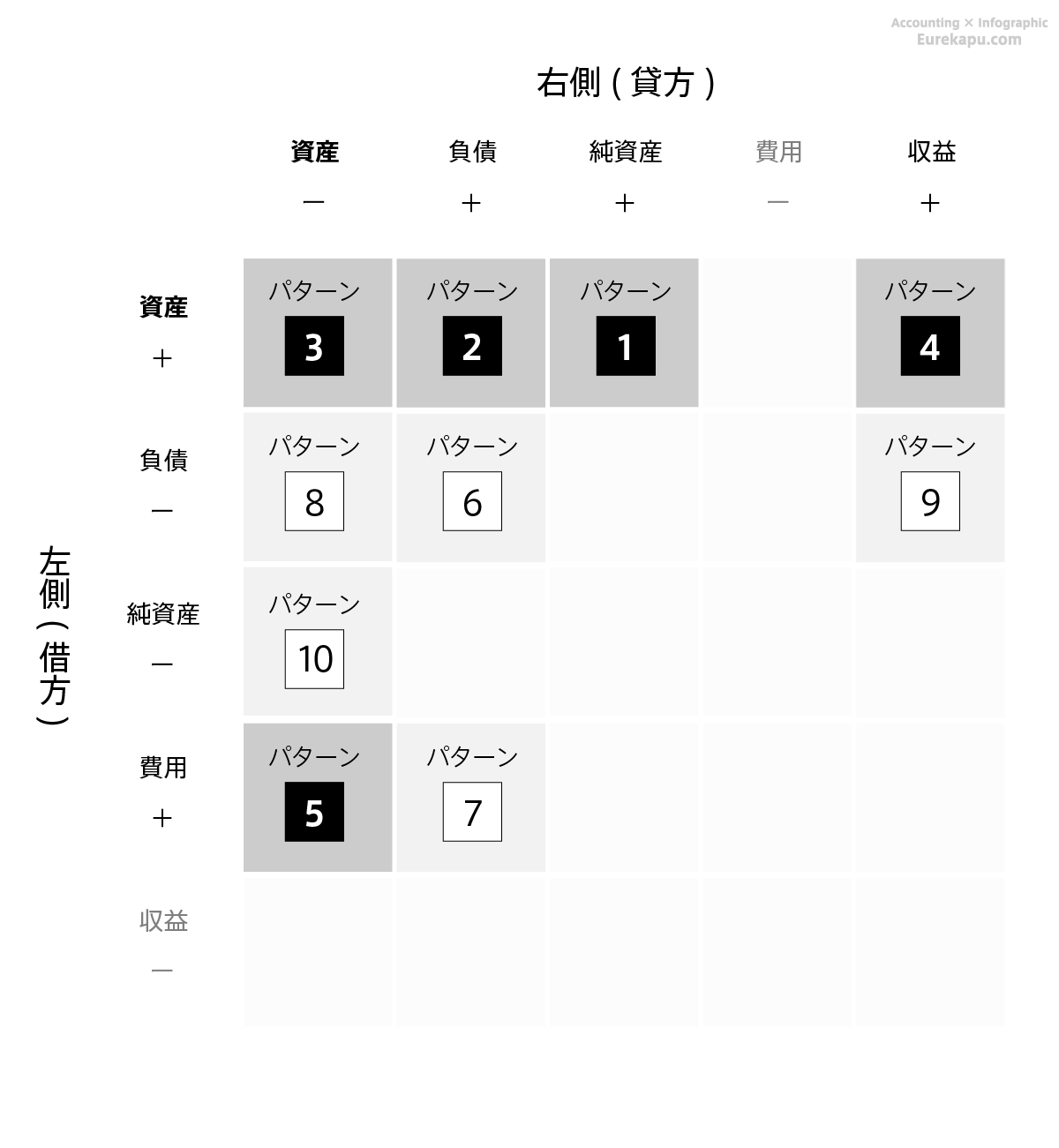

仕訳は、左右2つにわかれ、簿記には大きく5つの要素があるため、その組み合わせは25通り(5×5)存在します。

学習の初期の段階で覚える組み合わせはまず10パターンあれば十分で、最低限、簿記を理解するだけであれば5パターンで十分です。

まずは、もっともよく見かけることになる5パターンをおさえ、それを10パターン、15パターンと徐々に増やしていきましょう。次のページからパターンを具体的に確認します。

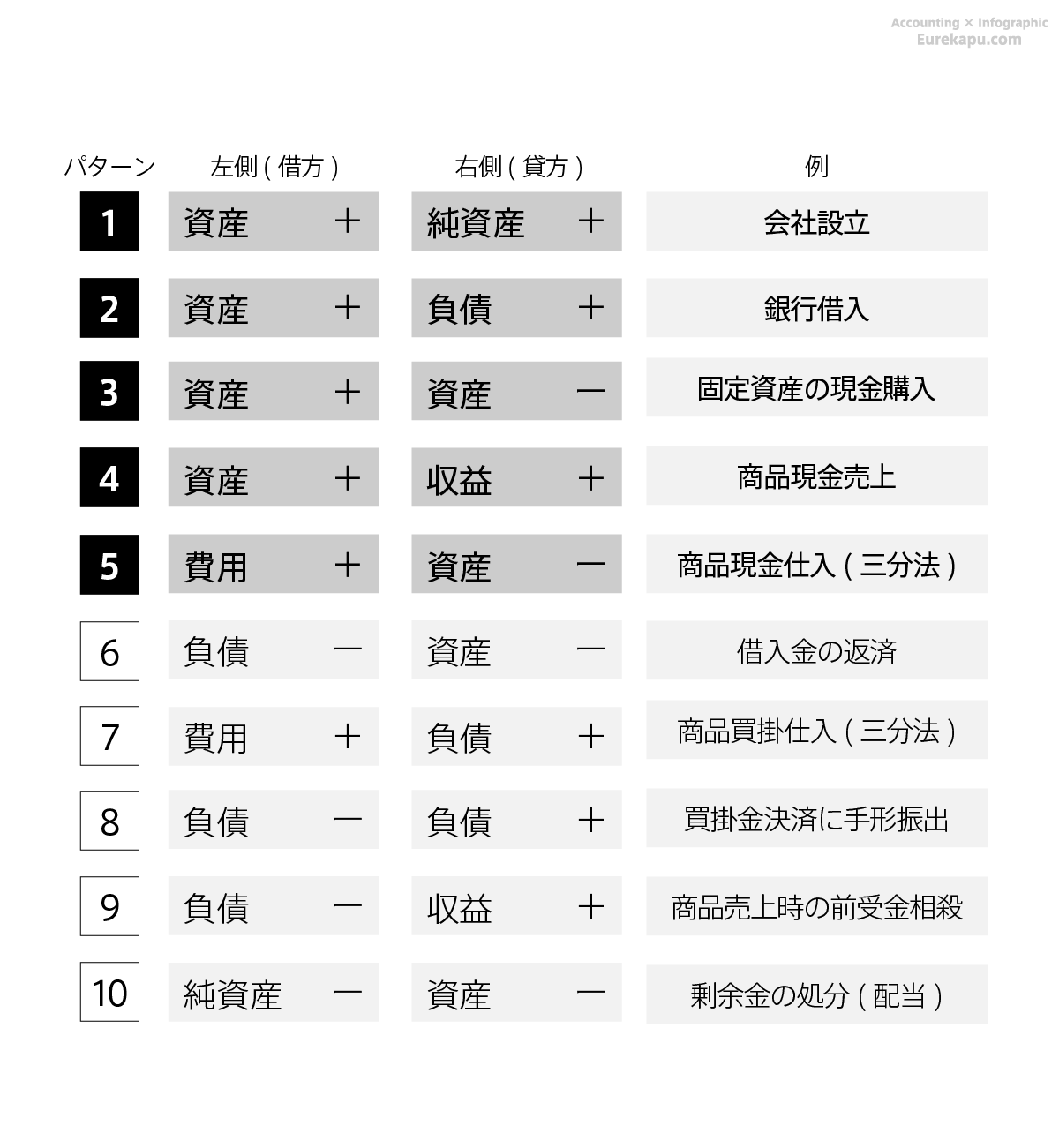

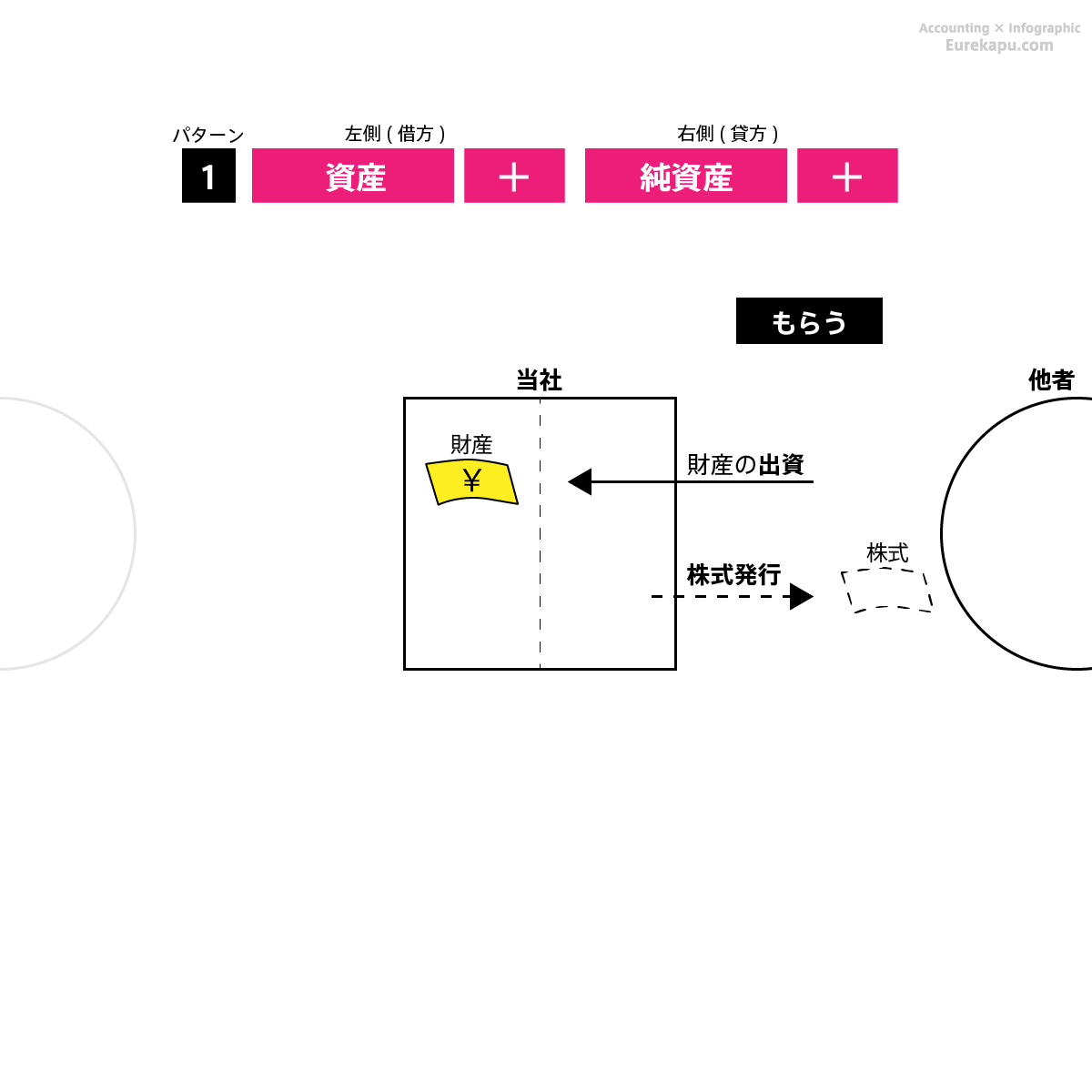

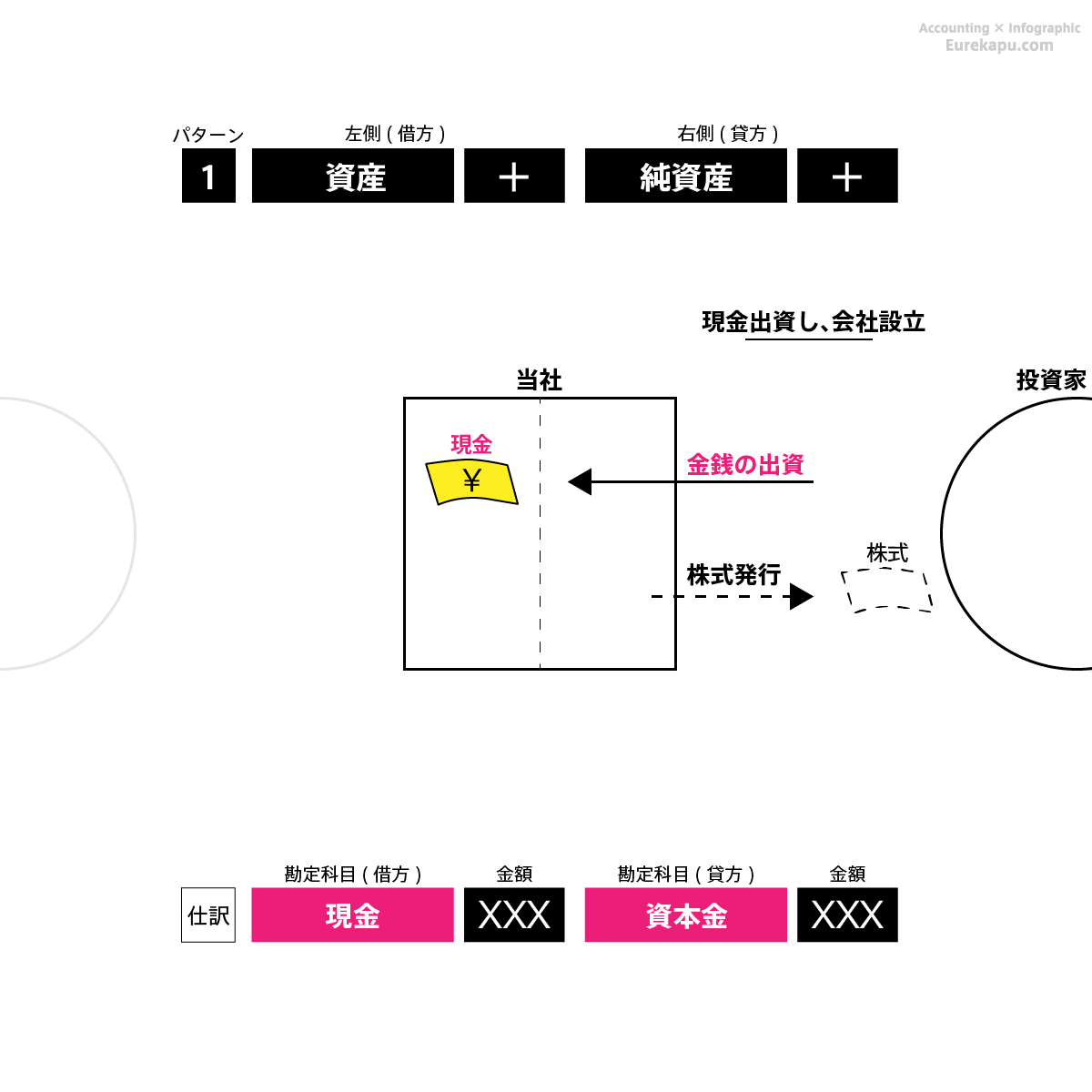

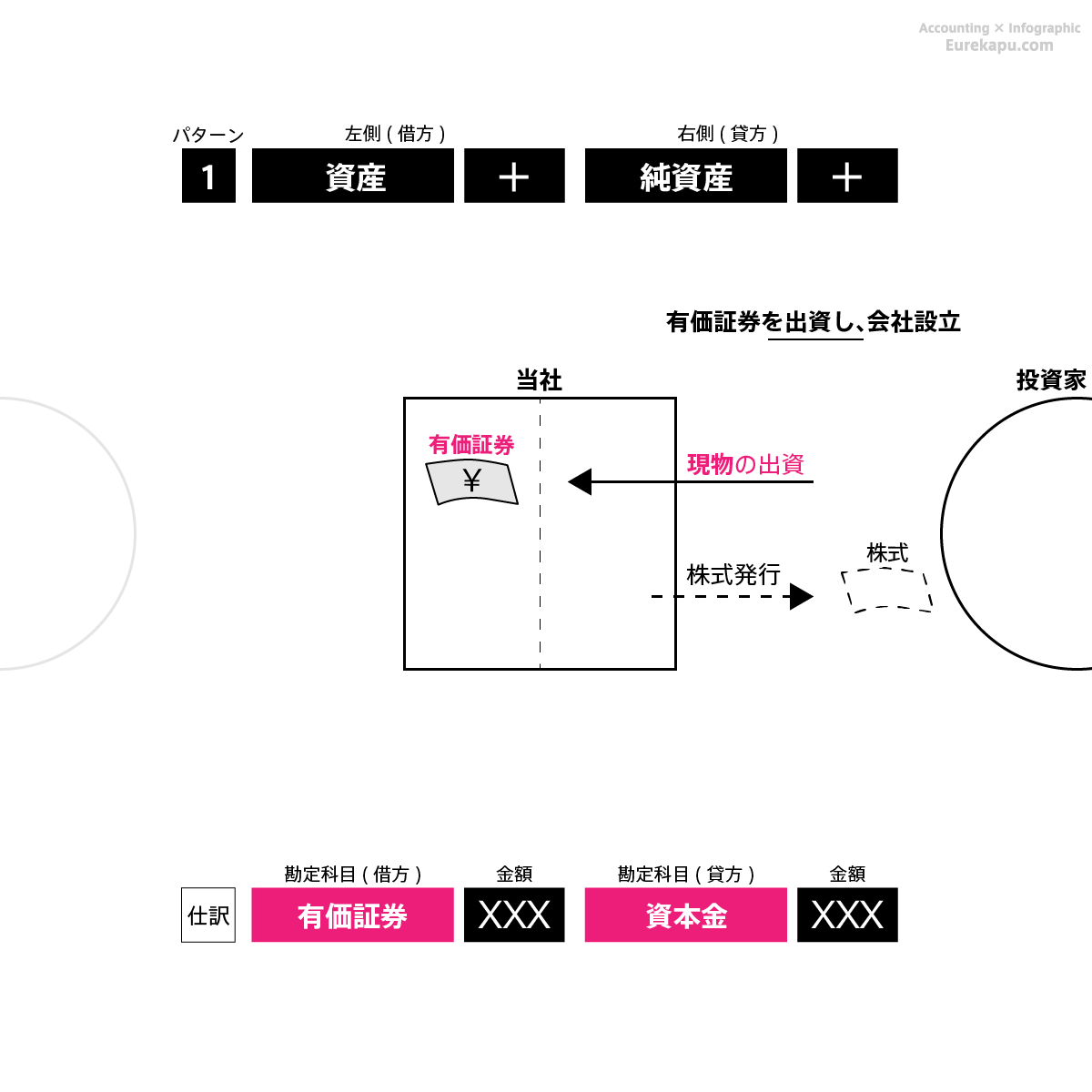

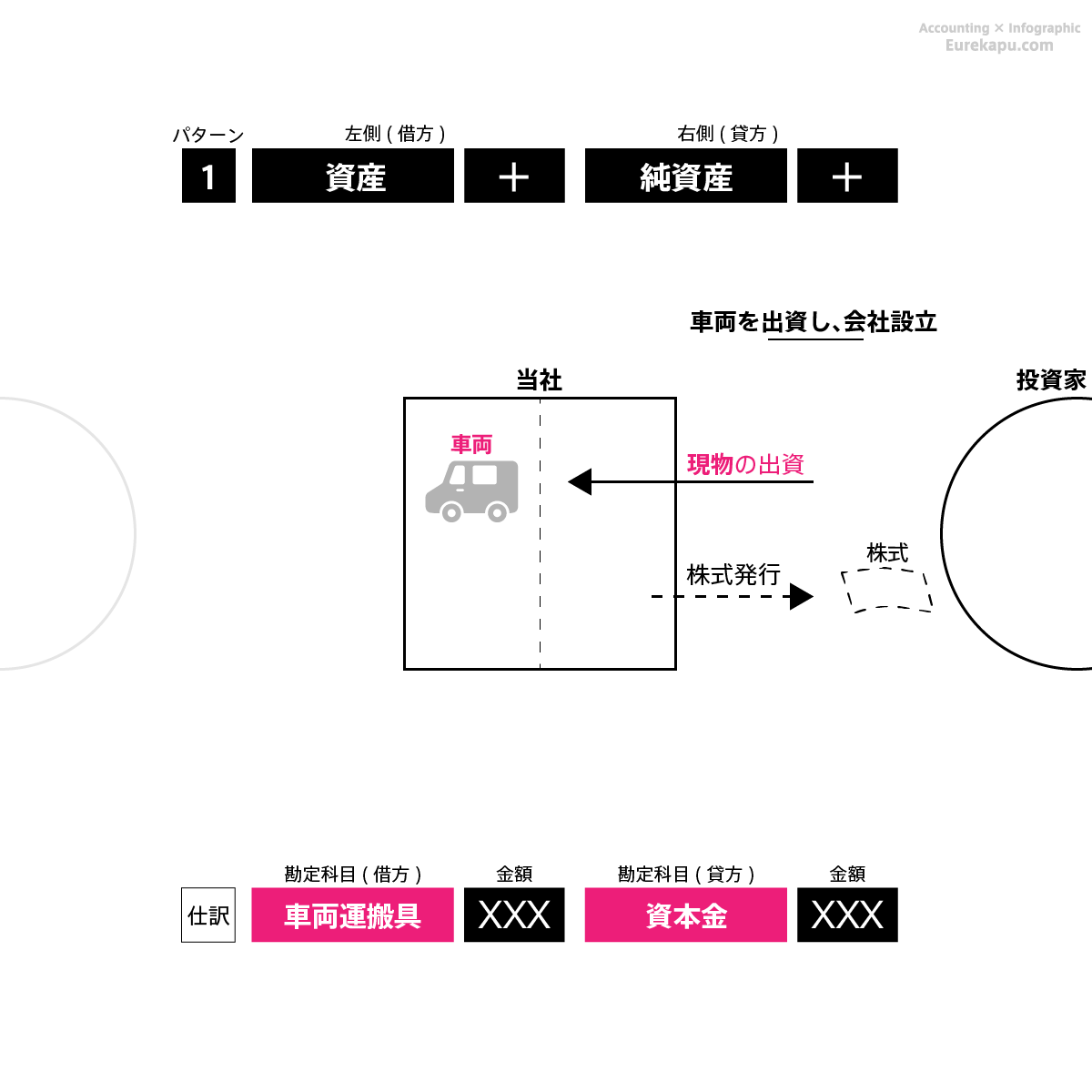

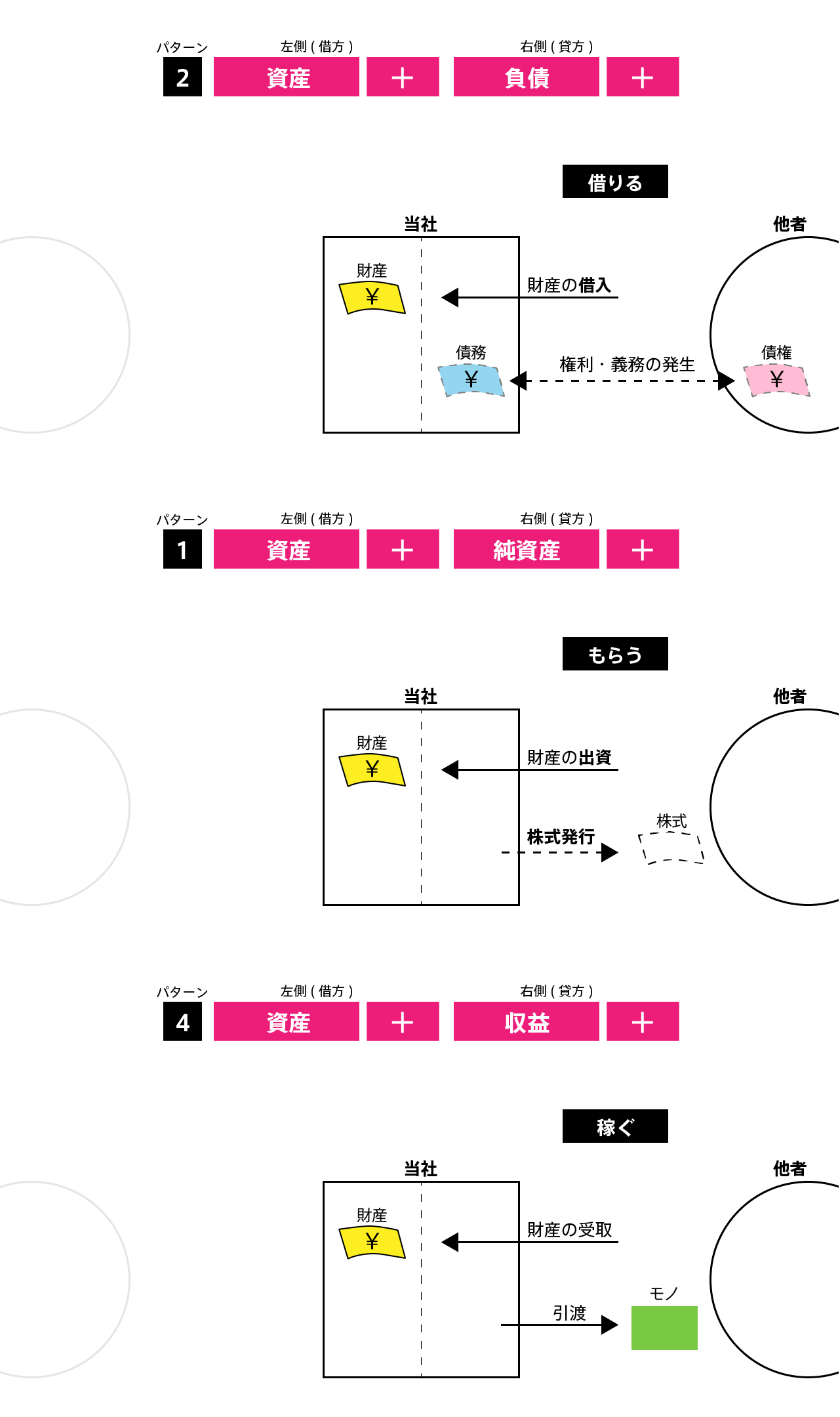

2.1 仕訳のパターン ~パターン1

資産と純資産が増加する取引には、他人からお金などの財産を出資してもらう場合があてはまります。

2.1.1 パターン1の具体例1

例えば、会社設立などにおいて、出資した財産が「現金」であれば、会社には「現金」という資産が増えます。この増えた資産は出資してもらったものなので、純資産を増やします。

2.1.2 パターン1の具体例3

もし出資された財産が価値のある「有価証券」であれば、会社には「有価証券」という資産が増えます。出資してもらったものなので、純資産を増やします。お金以外の財産を出資することを「現物出資」といいます。

2.1.3 パターン1の具体例3

あまり見かけることはありませんが、価値が認められれば、出資された財産が「車両」であっても出資できます。この場合、会社には「車両運搬具」という資産が増えます。出資してもらったものなので、純資産を増やします。

これがパターン1です。

会社を設立したときや、増資をしたときに株式を発行すれば、このパターンの仕訳になります。

では次は、パターン2を確認しましょう。

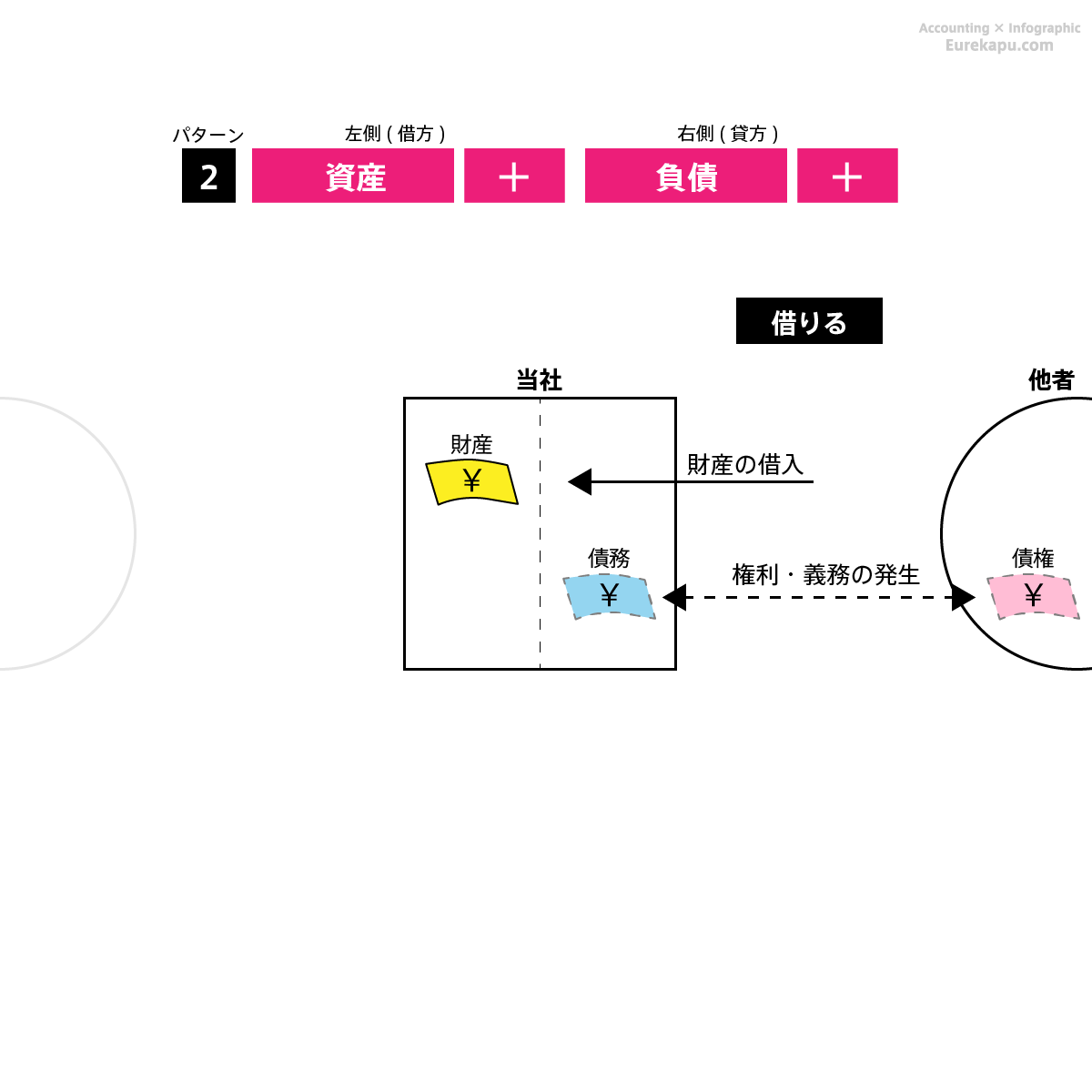

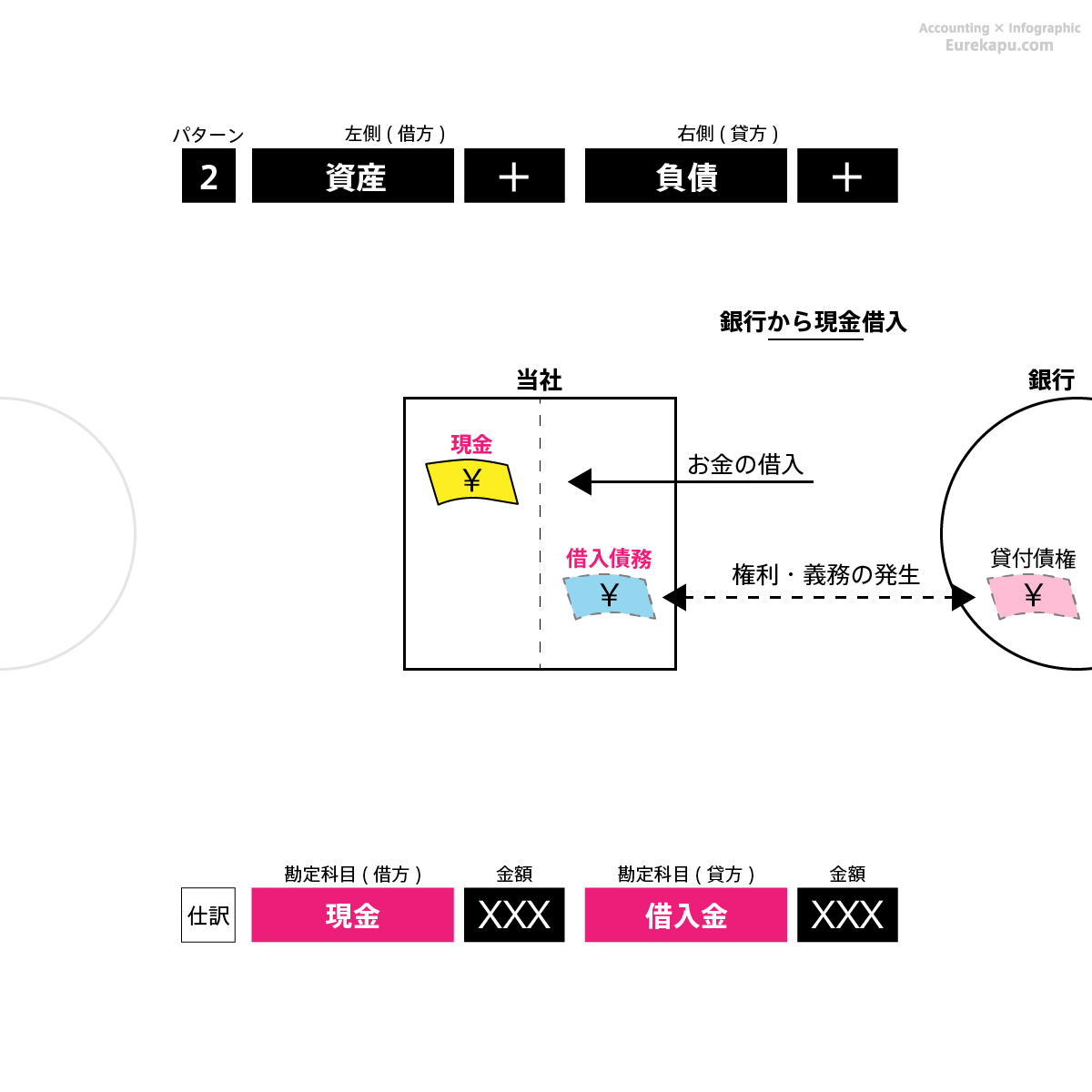

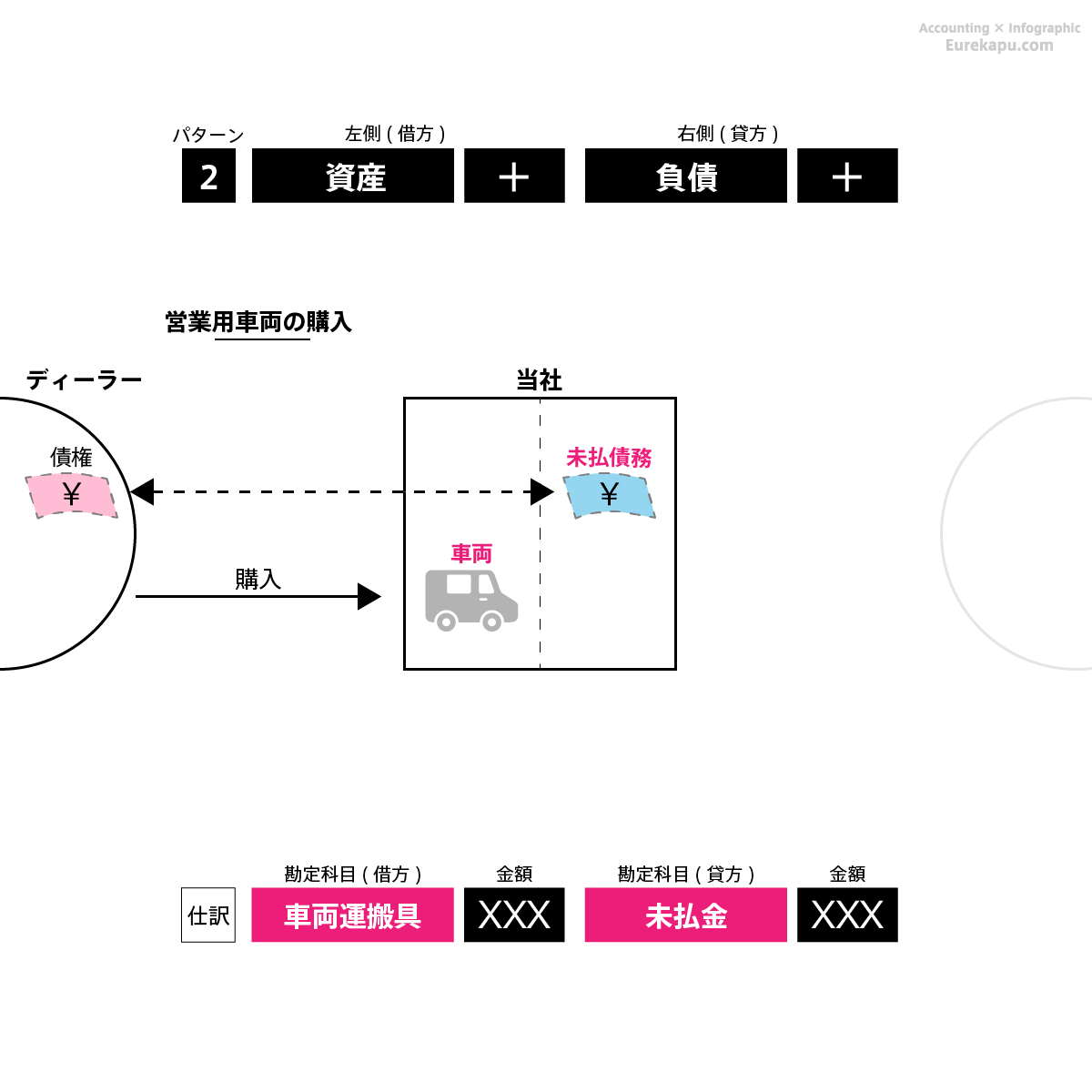

2.2 仕訳のパターン ~パターン2

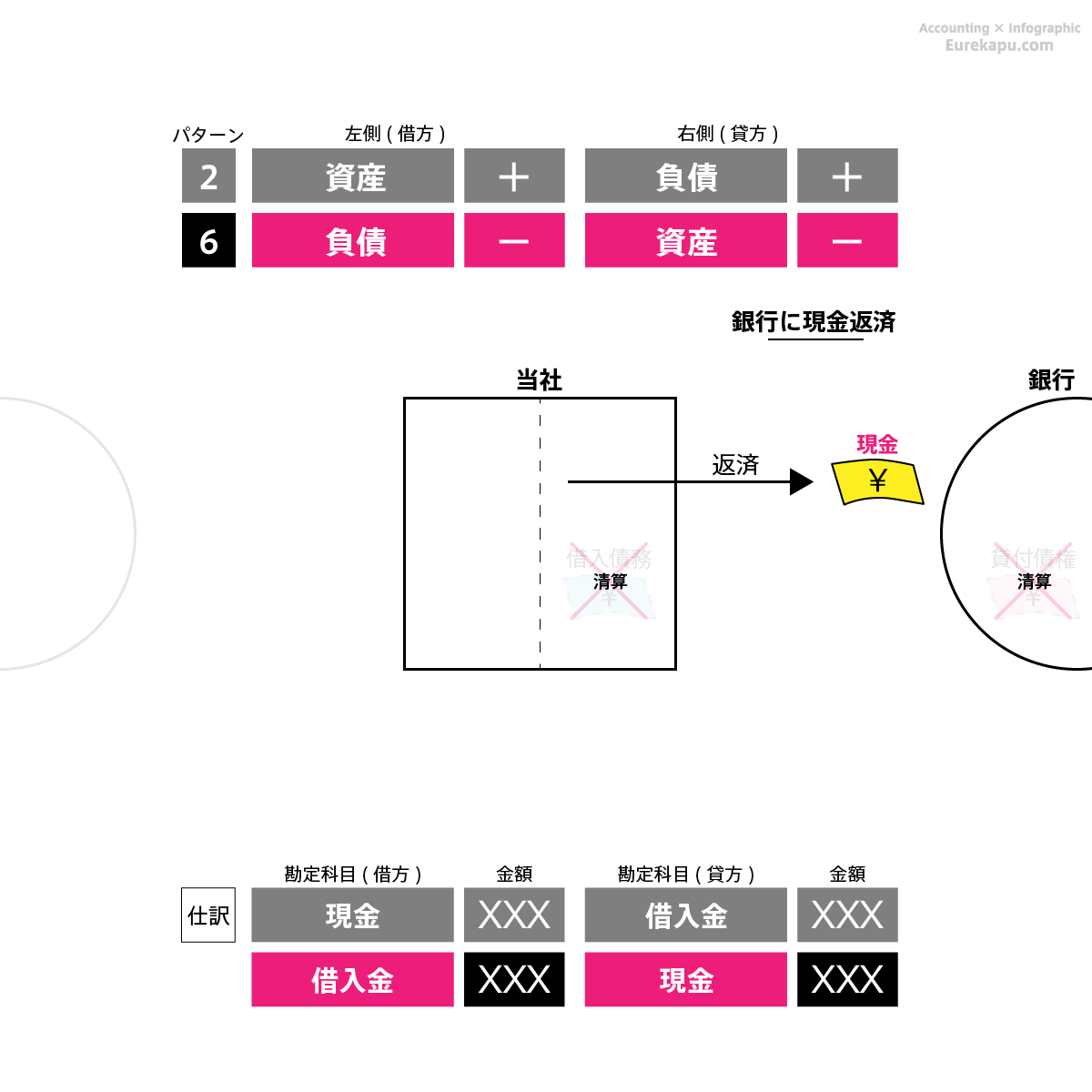

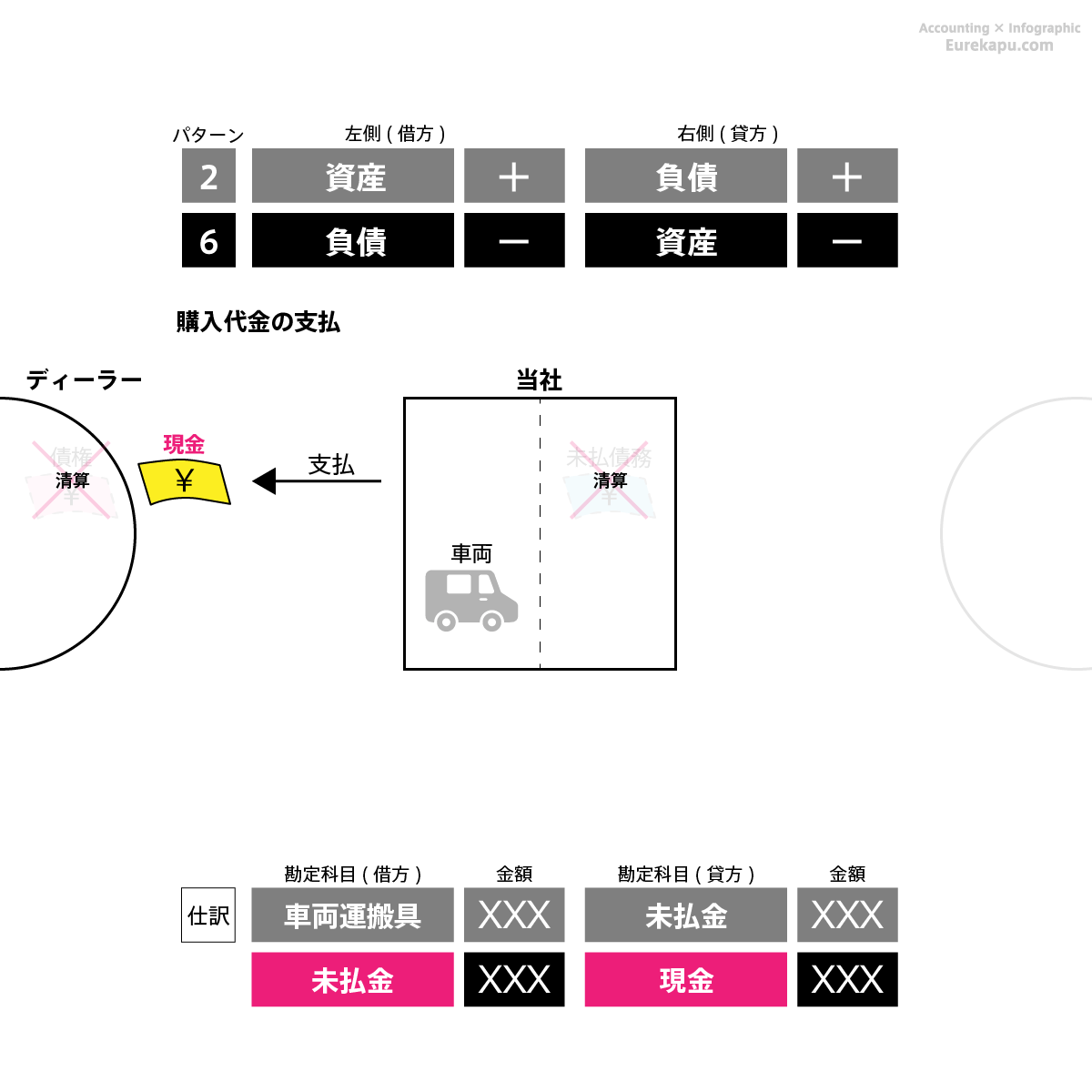

資産と負債が増加する取引には、他人からお金などの財産を借りる場合などがあてはまります。

2.2.1 パターン2の具体例1

例えば、銀行からお金を借りれば、会社には資産が増えます。借りたお金は後で返済しなければならないため、債務(負債)が発生します。お金を借りた当社にとっての債務は、お金を貸した銀行にとっての債権です。

お金を返済すれば会社の資産が減り、債権と債務は清算され、負債は減ります。

2.2.2 パターン2の具体例2

また、営業用の車両を購入し、その代金を後日支払うことにすれば、会社には「車両運搬具」という資産が増えます。まだ代金を支払っていないため、債務(負債)が発生します。

未払いだった購入代金を支払えば、会社の資産が減り、債権と債務は清算され、負債は減ります。

これがパターン2です。

会計では、会社にお金が増えるときには、おおきく3つにしか分類しません。

1つ目がパターン1でみた出資して「もらった」という分類です。これが純資産でした。

2つ目が今回のパターン2でみた「借りた」という分類です。これは負債です。お金は借りただけなので、負債とはあとでお金を返す義務ということになります。

3つ目は、パターン4でみます、「稼いだ」という分類です。これは収益です。企業はこの稼ぎを得るために、借りたり、お金を出資してもらいます。

貸した人は、利息というリターンを得ることを目的に、出資したひとは、配当ともしくは株式譲渡益を得るために、お金を企業に拠出します。

では、次のパターン3を確認しましょう。

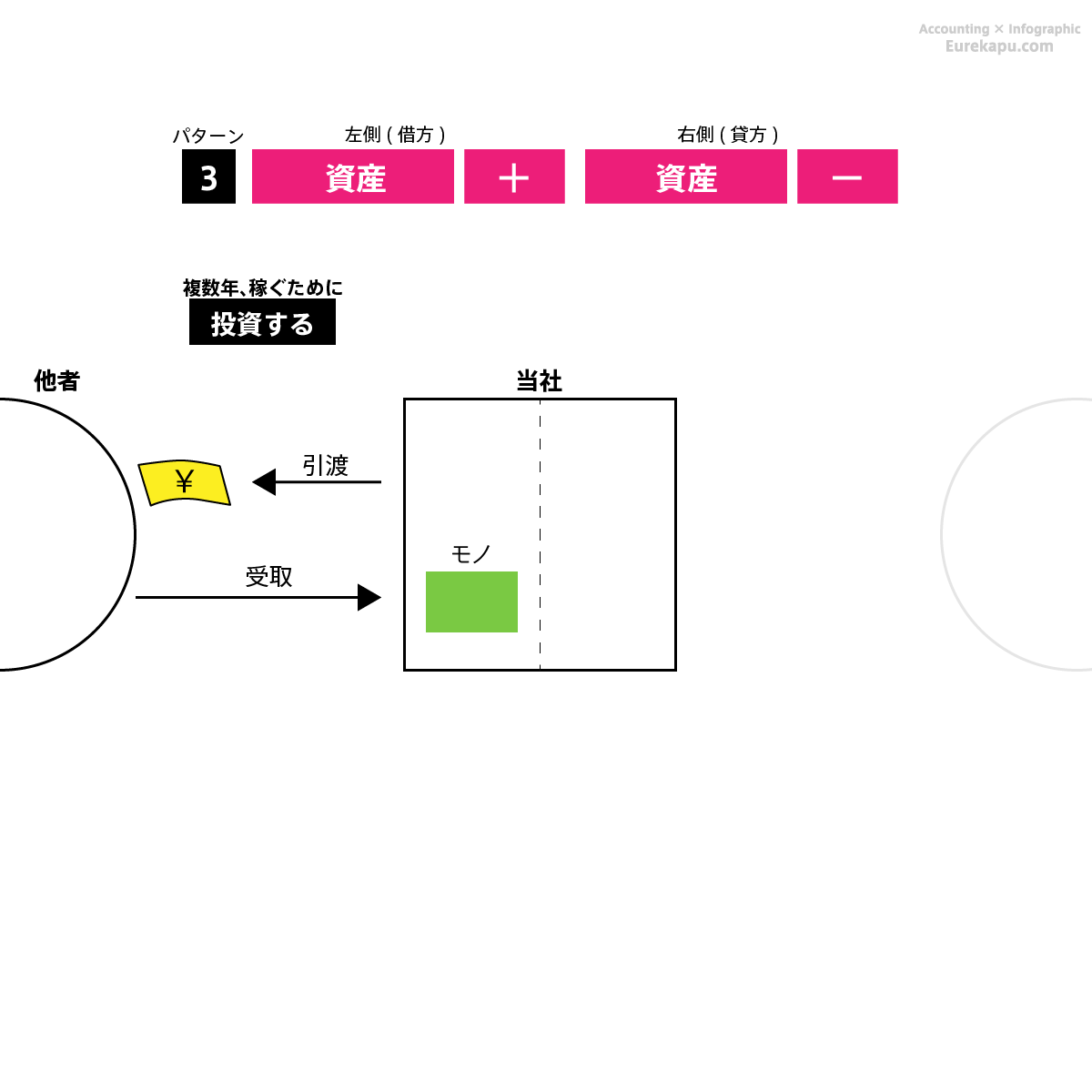

2.3 仕訳のパターン ~パターン3

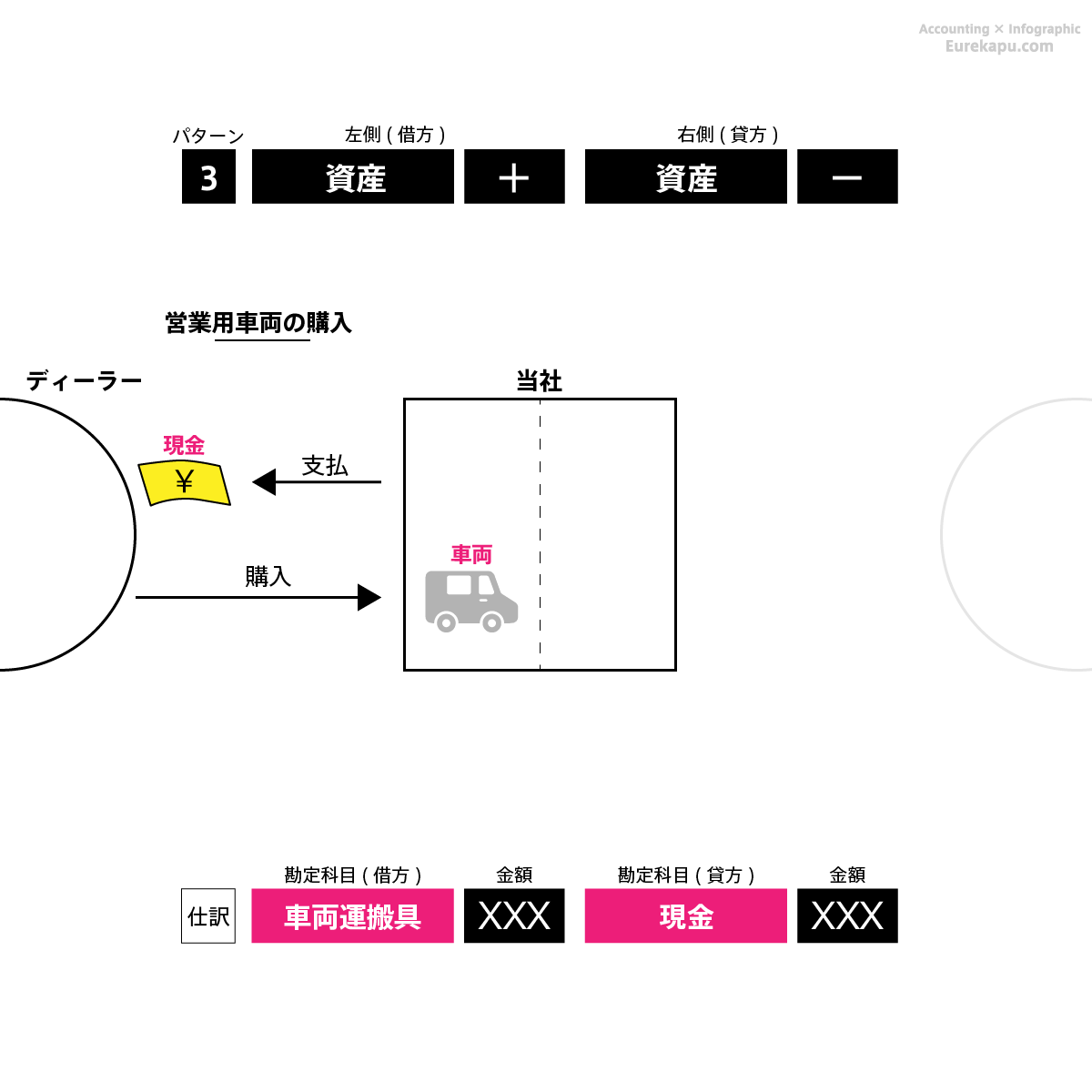

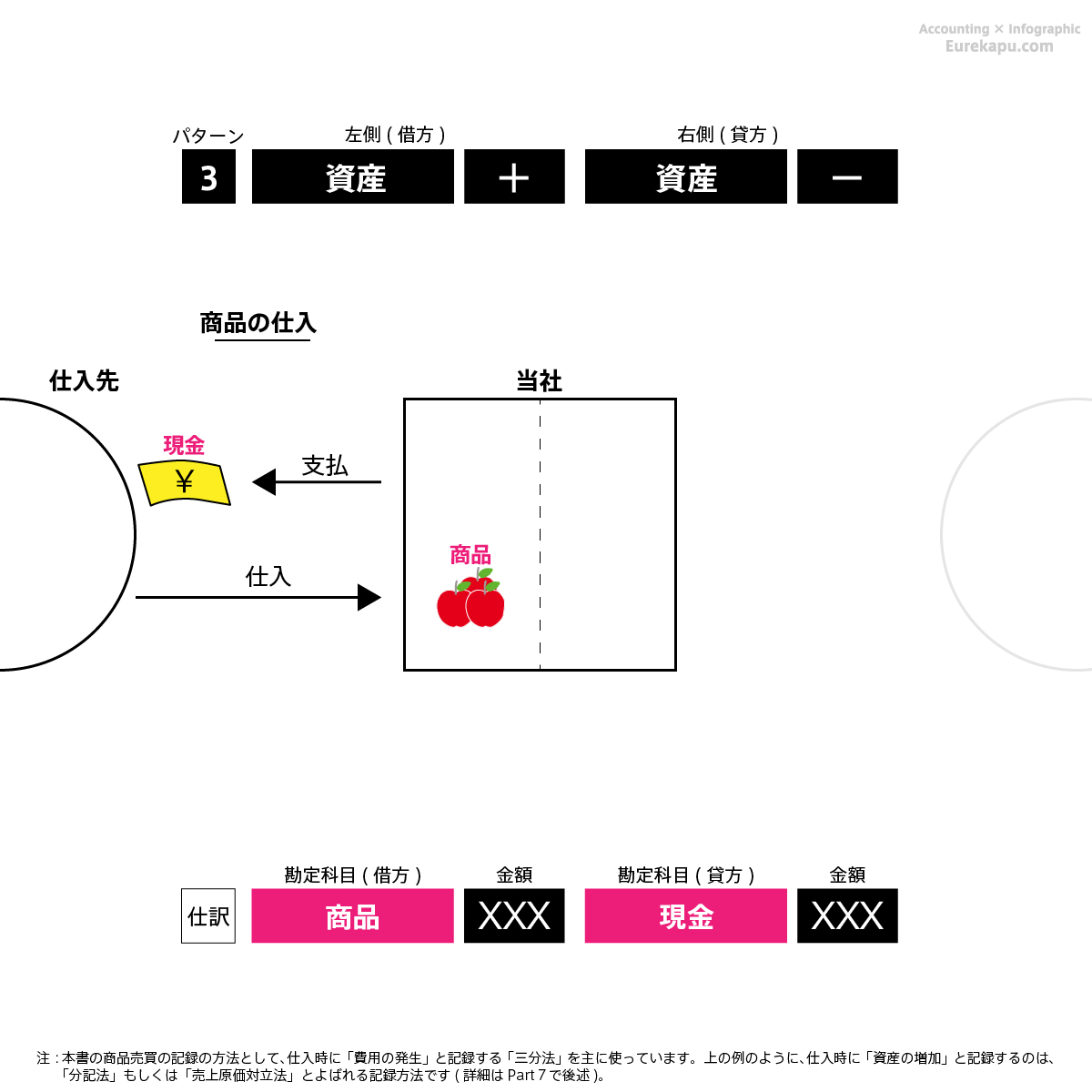

資産が増加し、資産が減少する取引には、会社がお金などの財産を引き渡し、他人から何かモノ(ものとサービスの両方)を受け取る場合があてはまります。

2.3.1 パターン2の具体例1

例えば、現金を支払い、営業用の車両を購入すれば、会社には「車両運搬具」という資産が増え、「現金」という資産が減ります。

2.3.2 パターン2の具体例2

また、現金を支払い、商品を仕入れれば、会社には「商品」という資産が増え、「現金」という資産が減ります。

なお、注意書きで小さく書いていますが、「商品売買の記録方法」には大きく3つあり、簿記検定3級では主に、仕入時に「費用の発生」と記録する「三分法」が前提になります。上の例のように、仕入時に「資産の増加」と記録するのは、「分記法」もしくは「売上原価対立法」とよばれる記録方法です。

ということで、これがパターン3です。

では、次パターン4を確認しましょう。

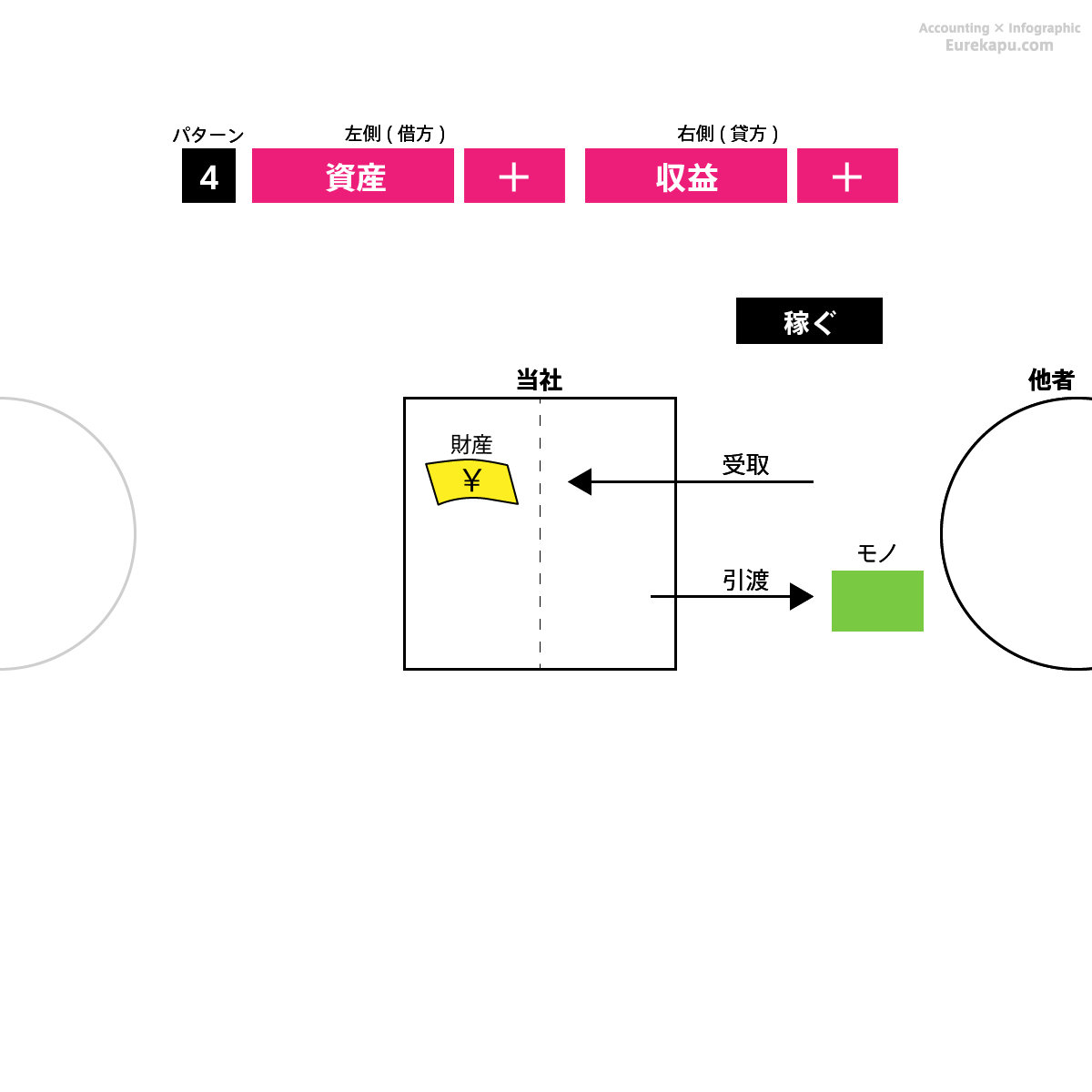

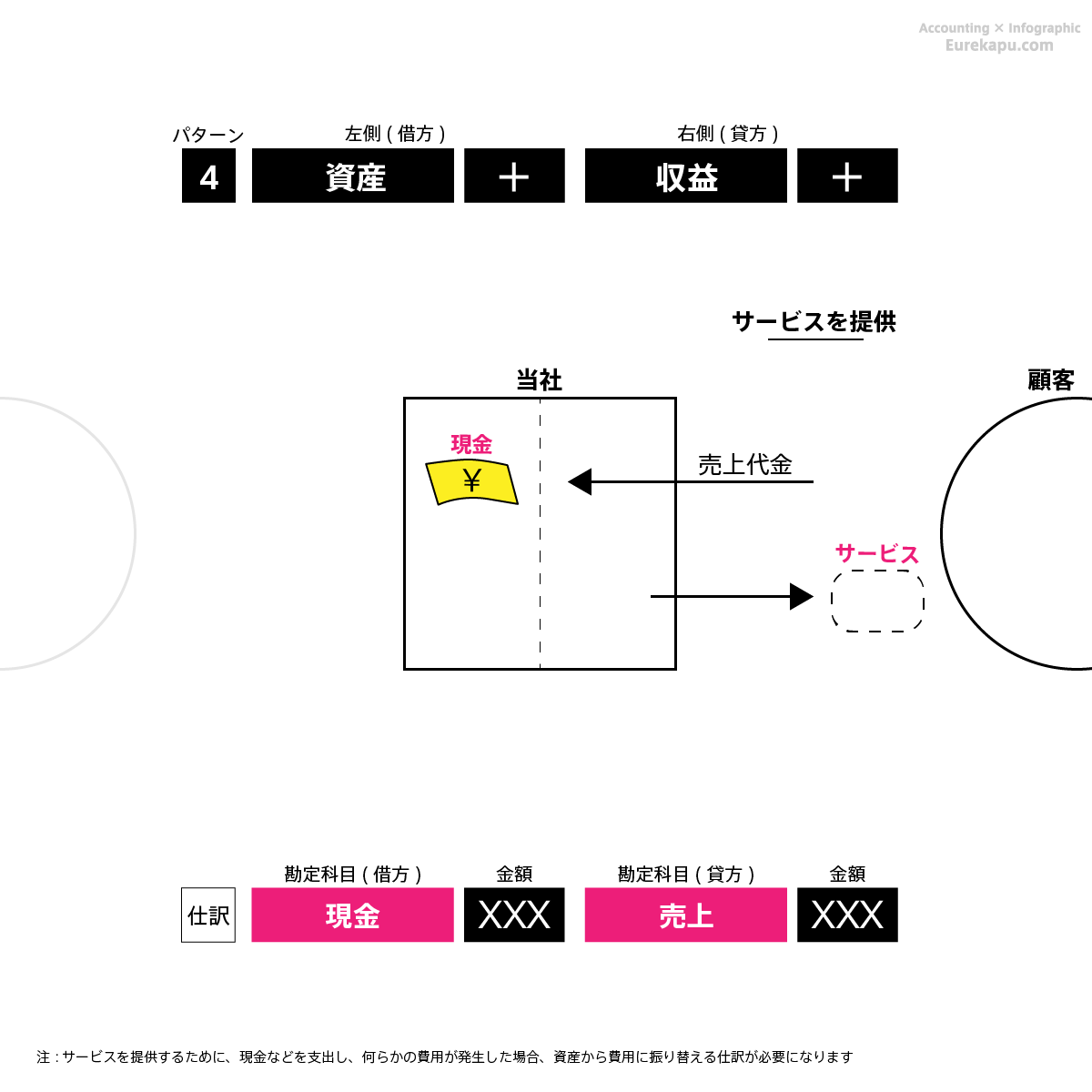

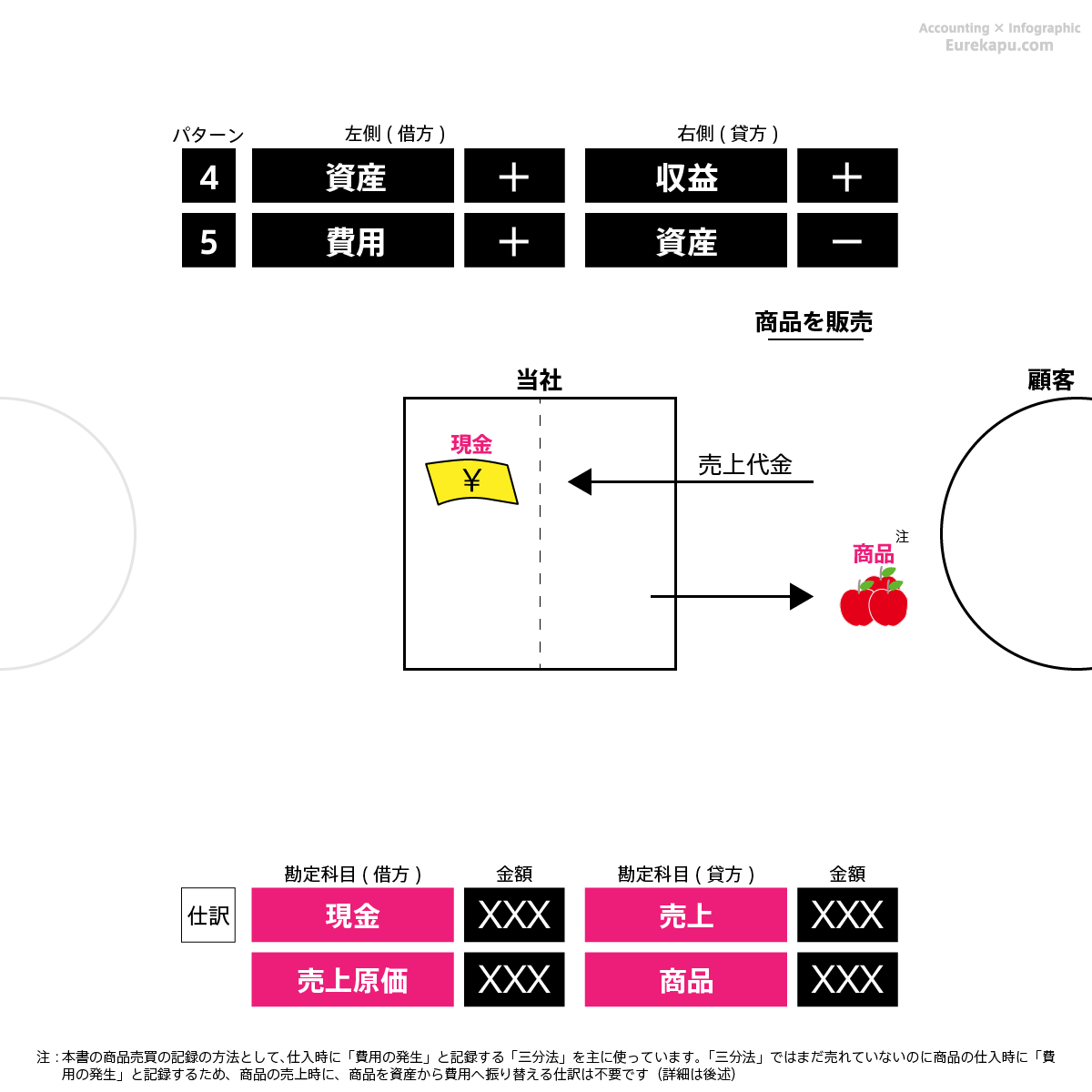

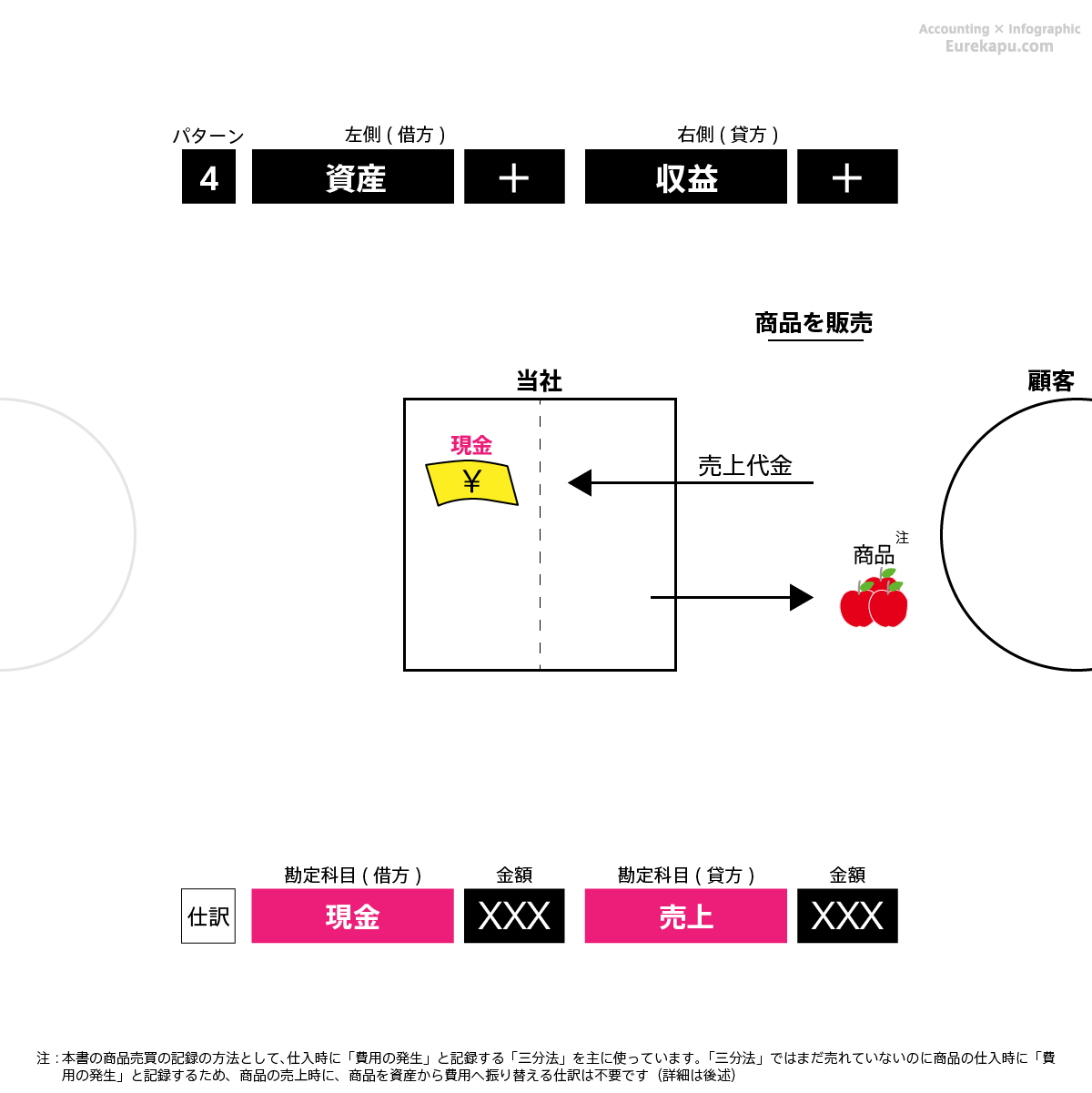

2.4 仕訳のパターン ~パターン4

資産が増加し、収益が発生する取引には、他人に対し、何かサービスや商品などのモノを提供し、それと引き換えに現金などの財産を受け取る(稼ぐ)場合があてはまります。

2.4.1 パターン4の具体例1

例えば、顧客に対して何らかのサービスを提供し、それと引き換えに現金を受け取れば、「現金」という資産が増えます。この増えた資産は稼いだものなので、収益を増やします。

2.4.2 パターン4の具体例2

また、顧客に対して商品を売上げ、それと引き換えに現金を受け取れば、「現金」という資産が増えます。この増えた資産は稼いだものなので、収益を増やします。

一方で、商品を引き渡したので、資産が減ります。この減った資産は収益を得るために費やしたので、費用に振り替えます。

これがパターン4です。

繰り返しになりますが、会計では、会社にお金が増えるときには、3つにしか分類しません。

1つ目がパターン1でみた出資して「もらった」という分類です、2つ目がパターン2でみた「借りた」という分類、3つ目が今回確認したパターン4の「稼いだ」という分類です。

これで3つが出そろいました。お金に色はないといわれますが、その調達元は大きく3つあり、期待しているリターンがそれぞれ違います。

※順番は試算表の順番と同じ(上から「負債」、「純資産」、「収益」の順です)に並び替えました↓

最後にパターン5を確認しましょう。

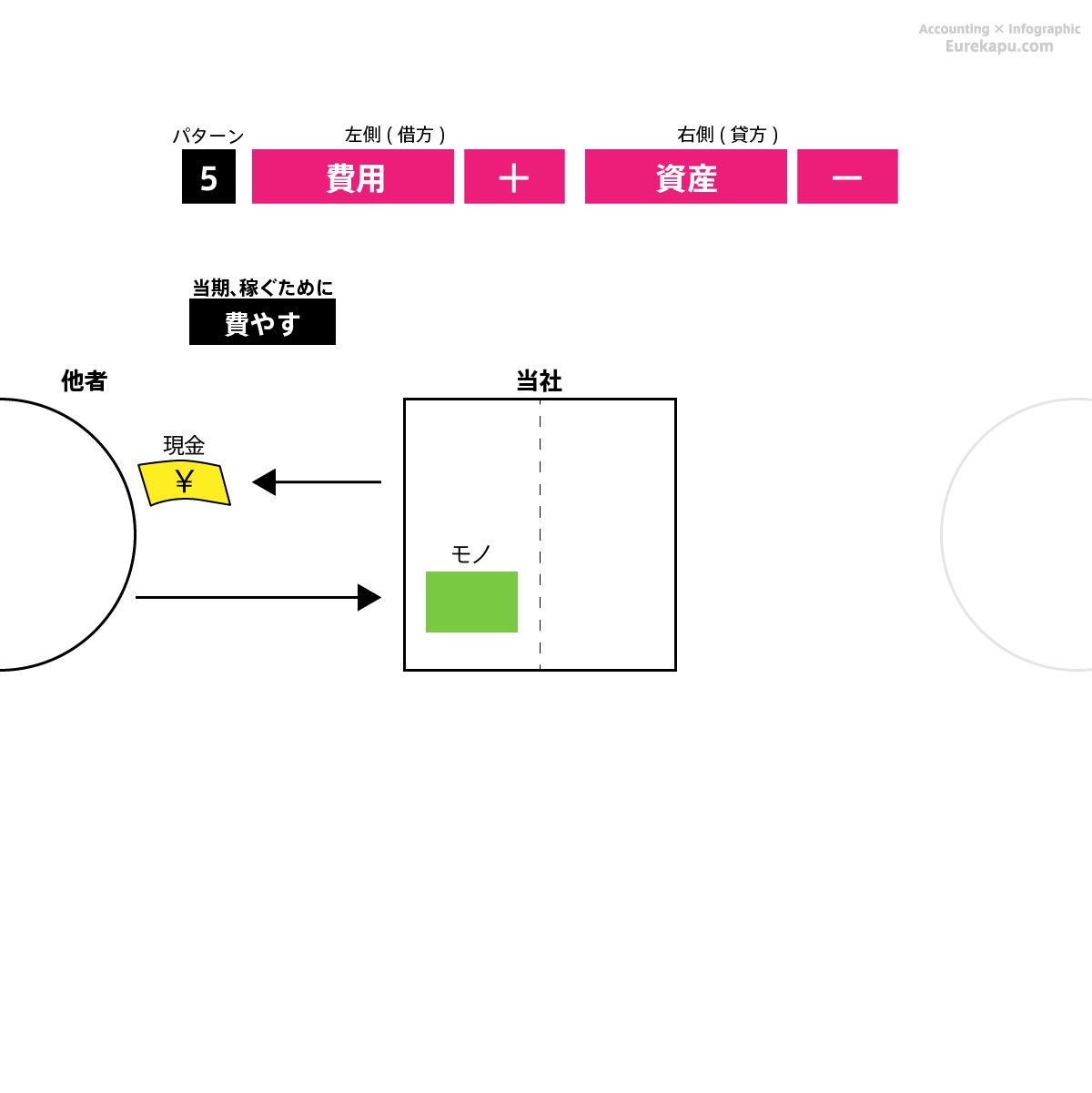

2.5 仕訳のパターン ~パターン5

資産が減少し、費用が発生する取引には、他人からモノを購入したり、何かサービス提供を受けそれを消費し、それと引き換えに現金などの財産を引き渡す場合があてはまります。

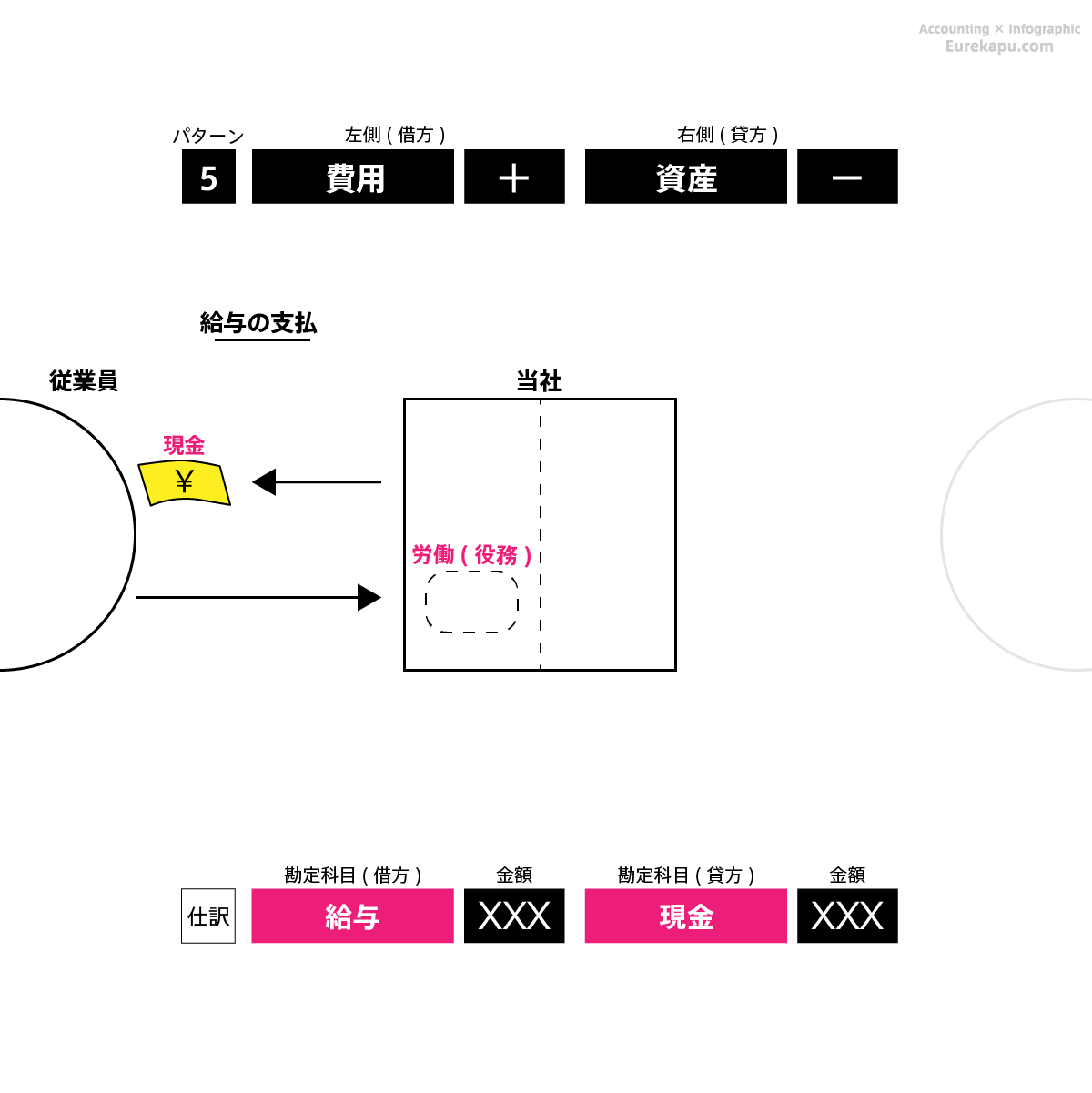

2.5.1 パターン5の具体例1

例えば、従業員へ給与を支払えば、「現金」という資産が減り、会社が消費した労働(役務)は費用になります。

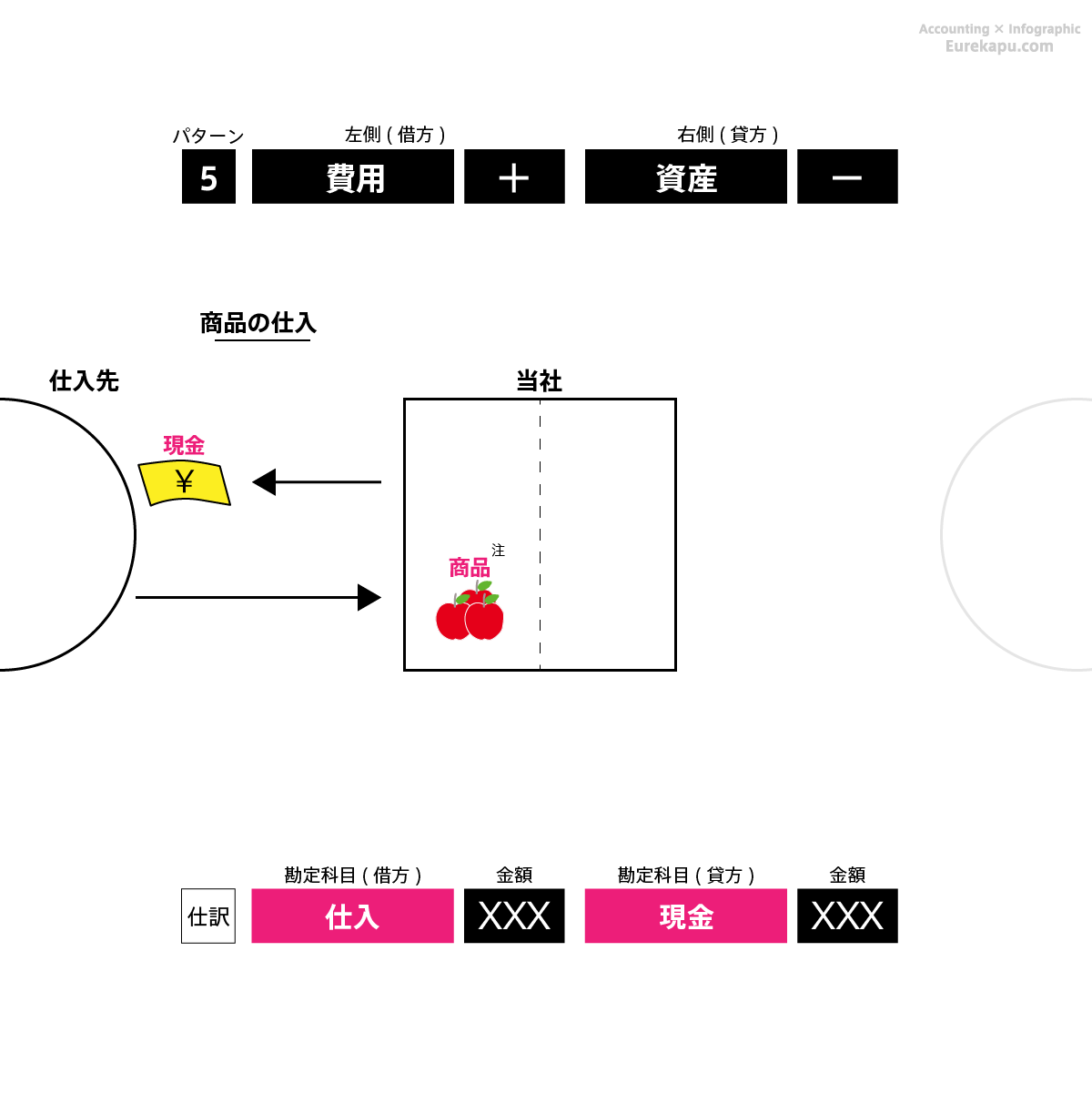

2.5.2 パターン5の具体例2

商品を仕入れたときは、資産を増やし、それを売上げたとき、資産から費用に振り替えられればよいのですが、取引量が多い場合手間がかかります。

このような場合、仕入れたときにその商品を費用にし、売上げたときの仕訳を省略する方法があります。これが三分法です(詳細はPart7で後述)。

なお、三分法という記録の方法では、仕入れたときにその商品仕入原価を費用にしたため、商品を売上げたときの費用への振り替えは不要です。

これがパターン5です。

3 まとめ

代表的な仕訳のパターンを6つまでみました。

ほとんどの仕訳はこの10パターンか、もしくはその組み合わせです。

次のPart5では具体的に取引を仕訳にしてみましょう。

こんな感じでものすごくわかりやすく図で会計と簿記を解説している本が下の書籍です!

ありがとうございました!