こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

最近、本を出版しました。

この記事で使っている図はこの書籍でも使用したものを含みます、ぜひ!

「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」

豊富すぎるくらいの図で解説した、とってもよくできた会計・簿記の入門書です。もちろん、簿記3級をこれから始める方にも最適です。

よろしくお願いいたします。

本記事では、試算表について図を使いわかりやすく解説します。

この試算表については簿記3級では毎回出題される論点です。簿記一巡の理解を問うものです。しっかりおさえていきましょう。

試算表とは

試算表は、各勘定の数字をまとめた表のことです。

試算表を作成したあとに、貸借対照表と損益計算書を作成することになります。その前段階で、金額を試算しているわけです。

試算表を作成するタイミング

試算表を作成するタイミングには、2つあります。

1つ目は、決算整理仕訳を入れる前、2つ目は、決算整理仕訳をいれた後です。

1つ目の試算表のことを「決算整理前(残高)試算表」、2つ目の試算表のことを「決算整理後(残高)試算表」といったりします。

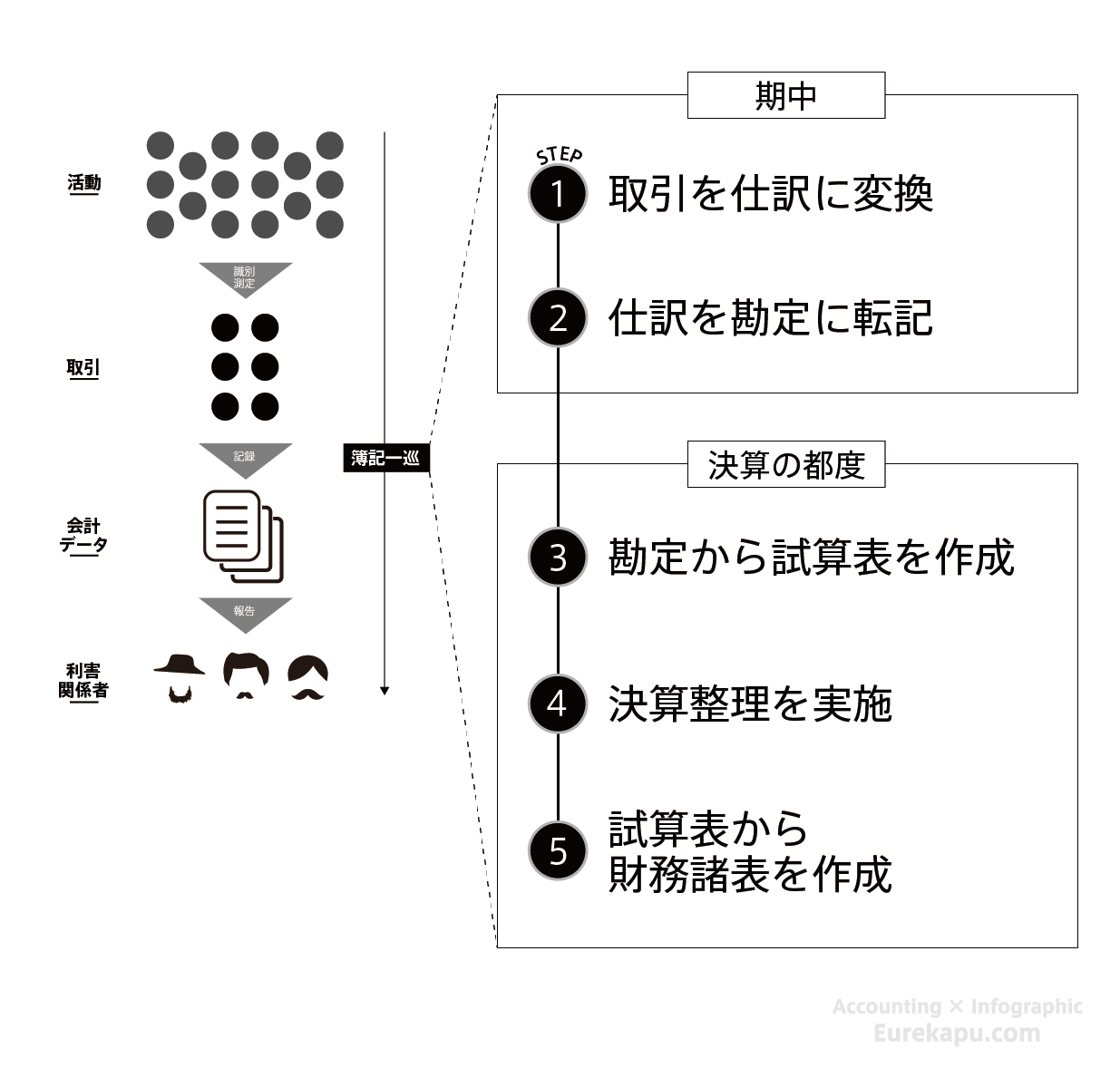

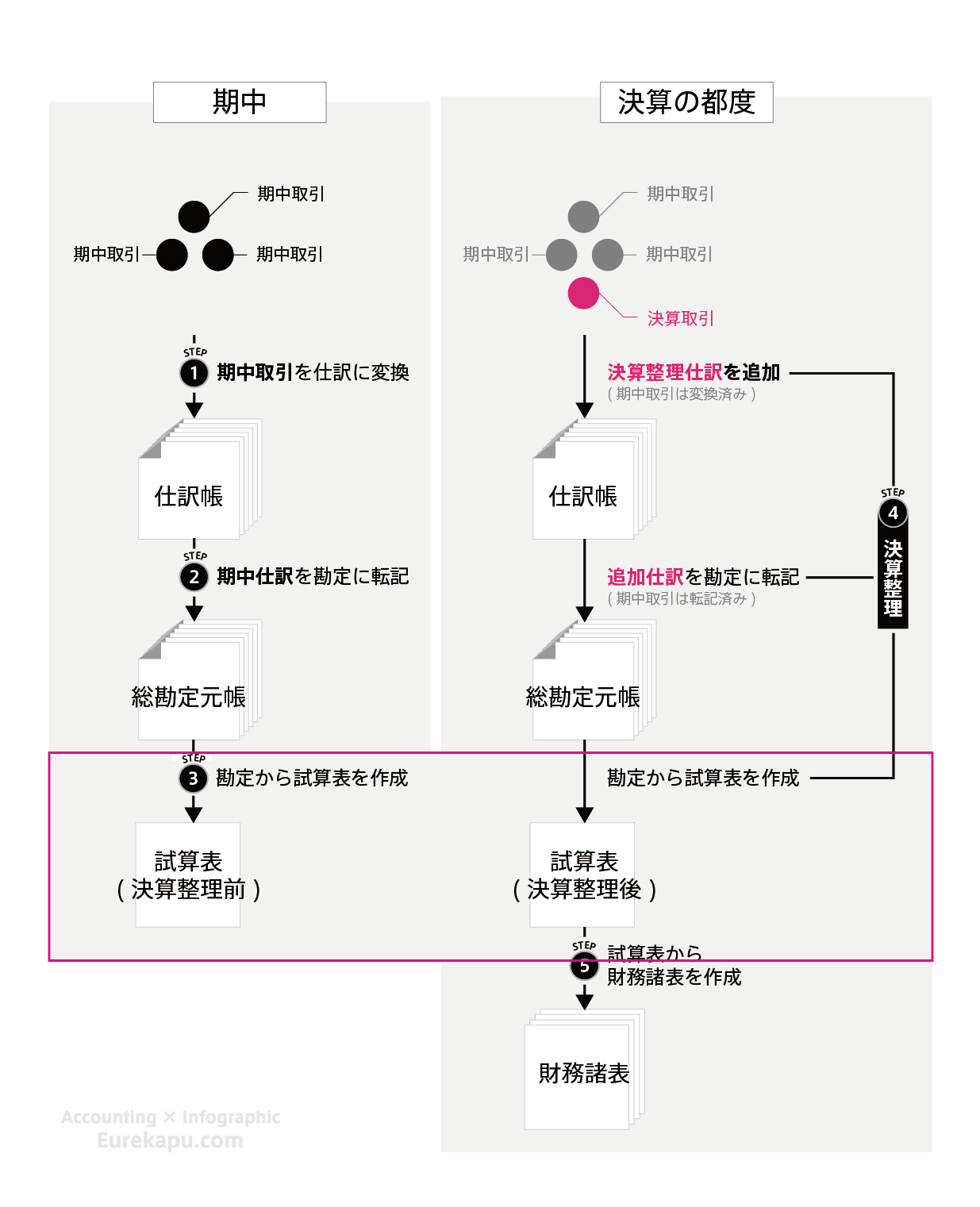

簿記の流れ

そもそも簿記一巡(簿記の流れ)はどのようなものかしっかりおさえていますか???

簿記一巡には、取引を仕訳にしてから財務諸表の作成まで5つのステップがあります。

これをもうちょっと詳細にみていくとこうなります。

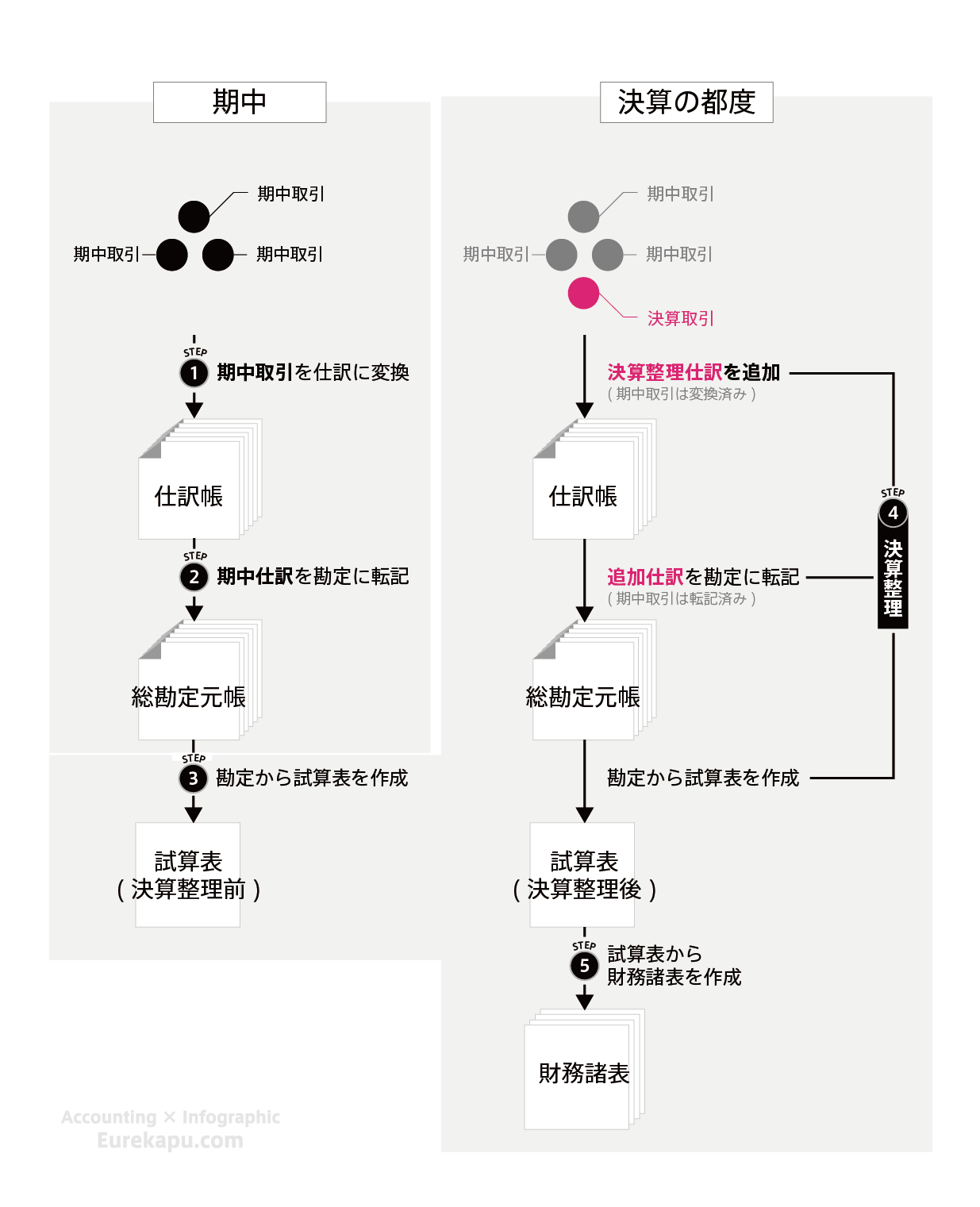

試算表は合計2回作るイメージ

このように、試算表は決算整理前と決算整理後で合計2回作るイメージです。

上の図は時系列を横にとったので、すこしわかりにくいかもしれません。縦に時系列をとって、順番に確認するとこんな感じです。

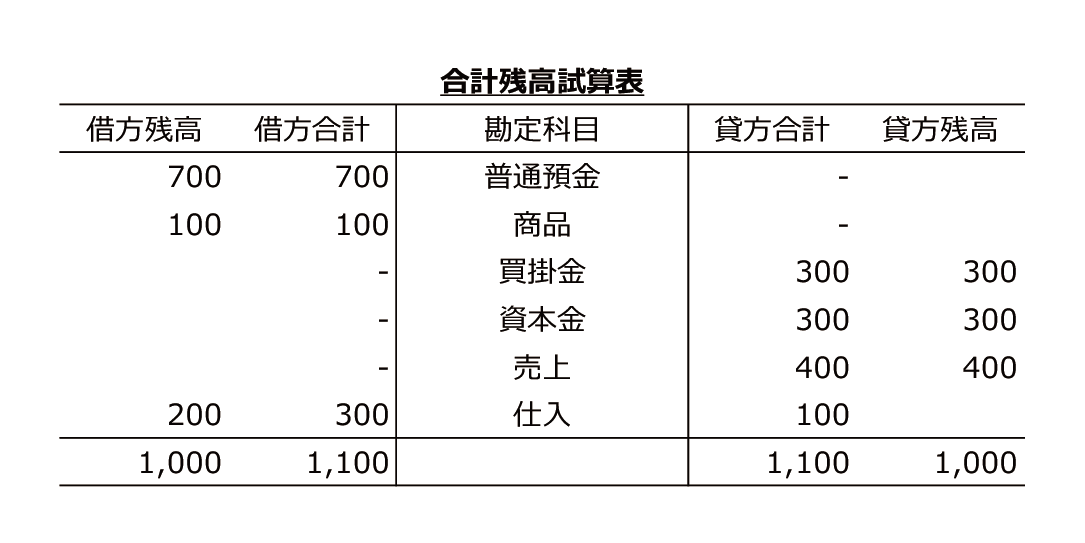

この図では具体的な数字も入っているのでよりわかりやすいかもしれません。

3つの試算表

試算表には3つの種類があります。

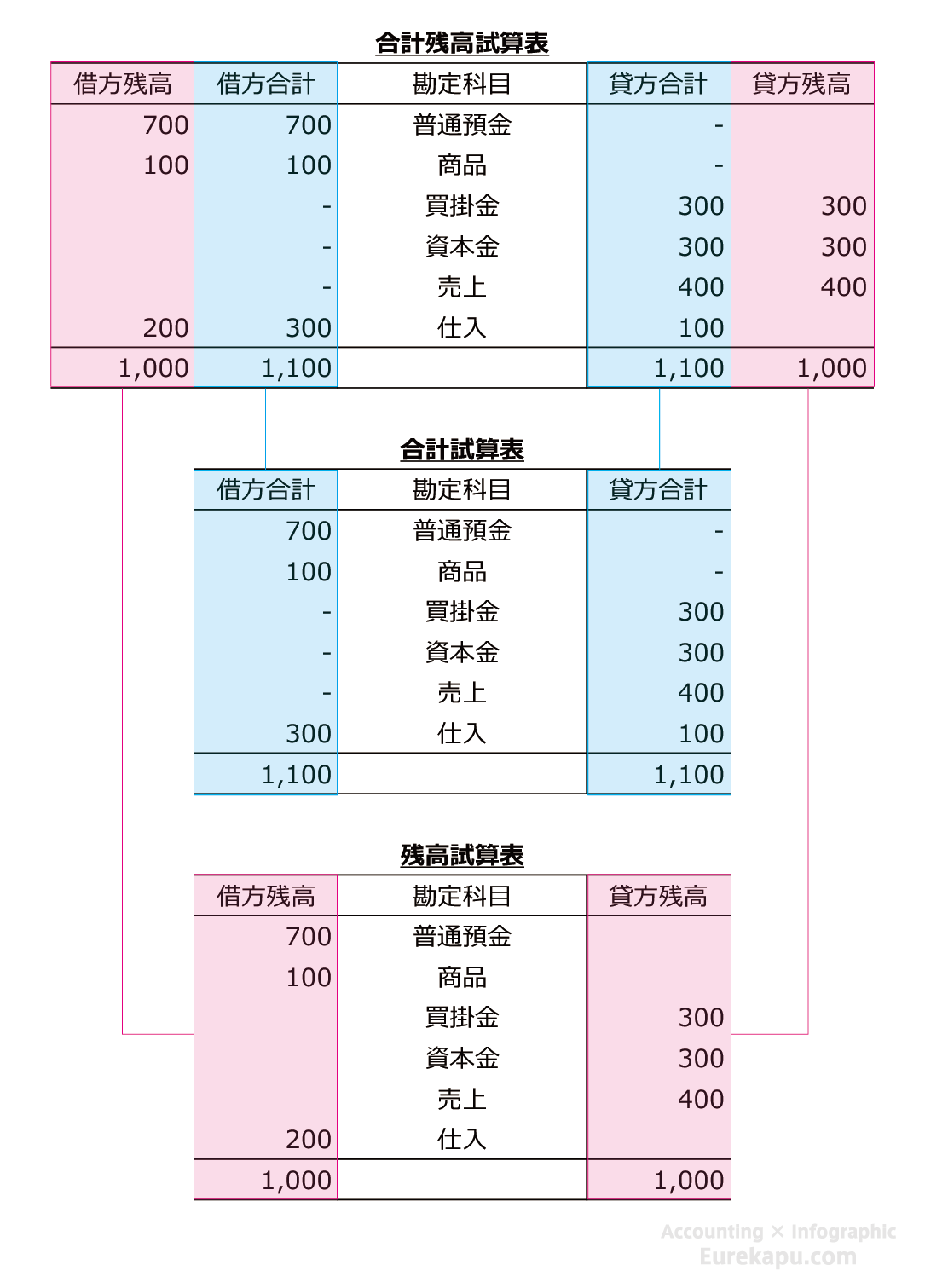

1つ目は「合計残高試算表」、2つ目は「合計試算表」、3つ目は「残高試算表」です。

名前が似ていますが、合計だけを表すのか、残高だけを表すのか、その両方を表すのかの違いがあります。

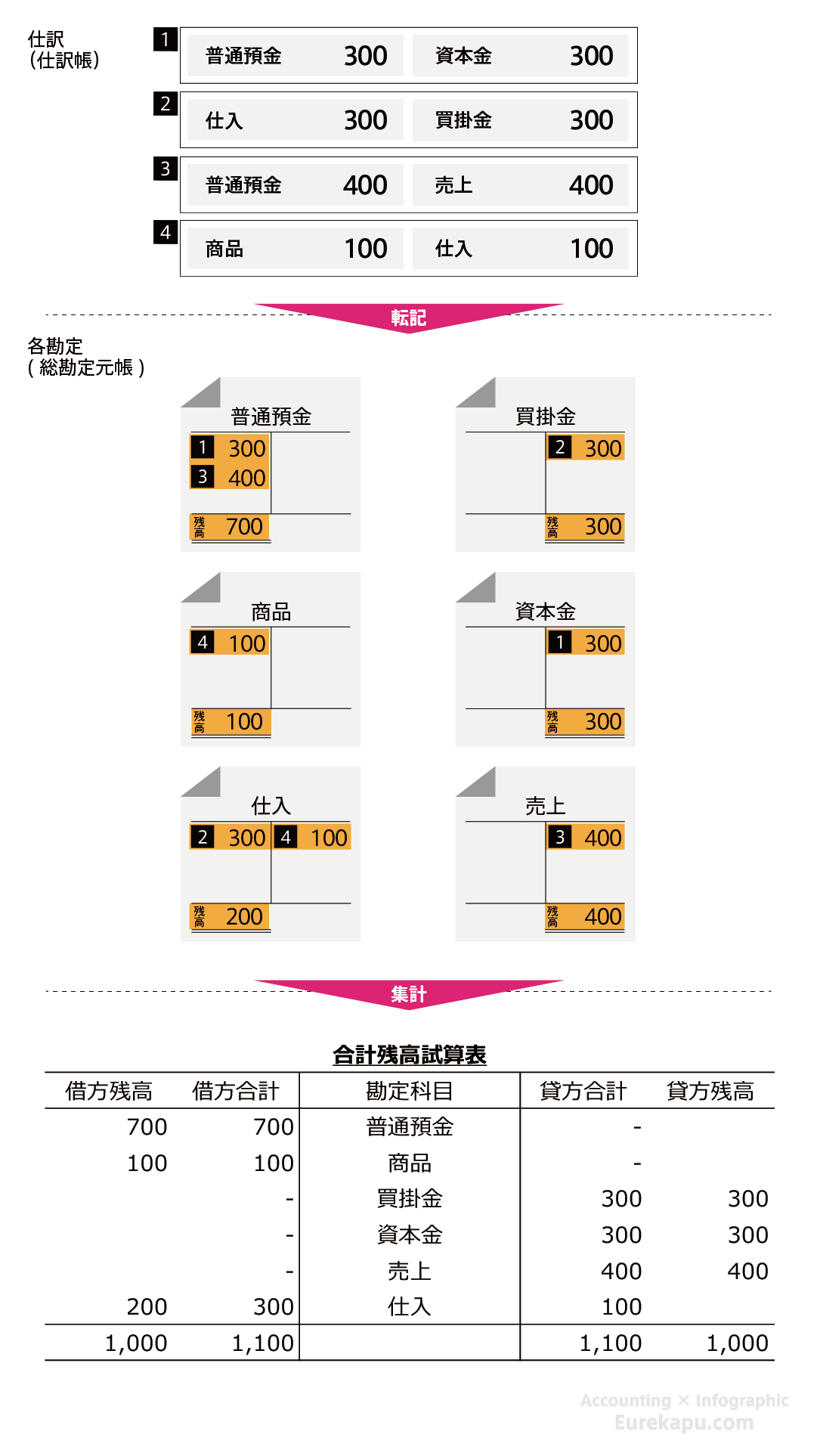

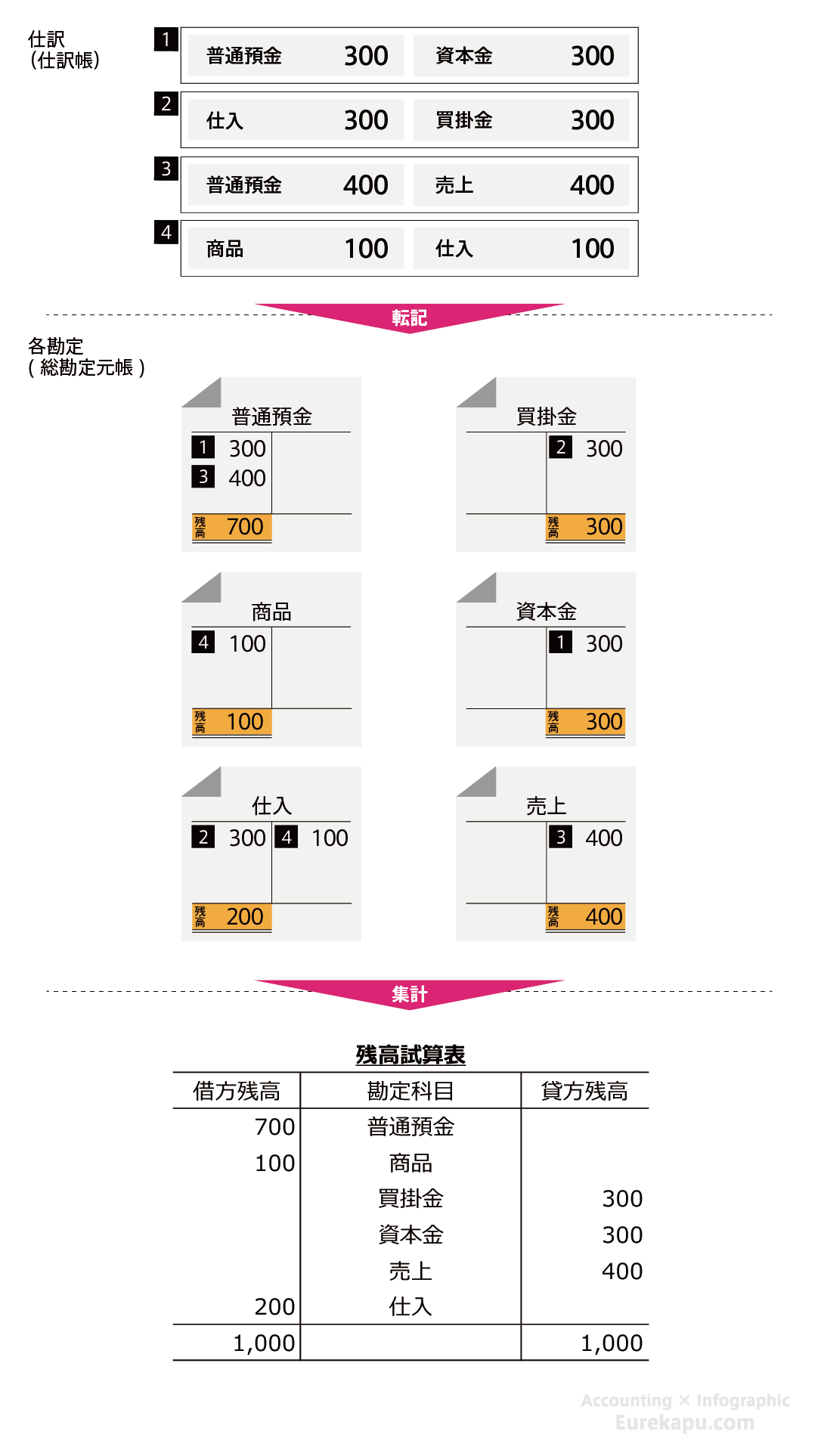

合計残高試算表とは

合計残高試算表は、試算表に各勘定の「借方合計」と「貸方合計」、その差引である「借方残高」または「貸方残高」を集計した表です。

仕訳の内容は同じなので、各勘定の何を集計しているかを確認しましょう。

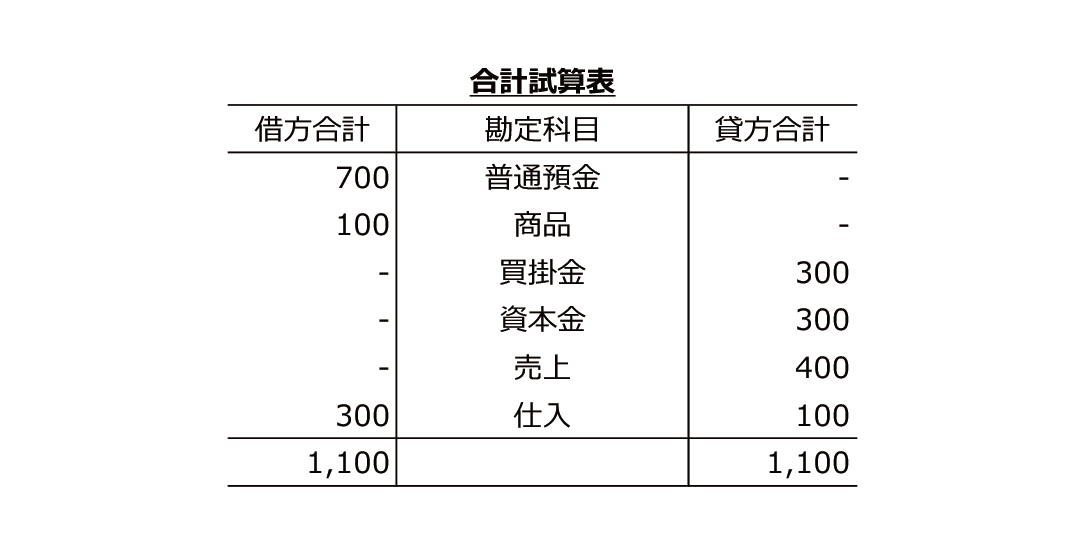

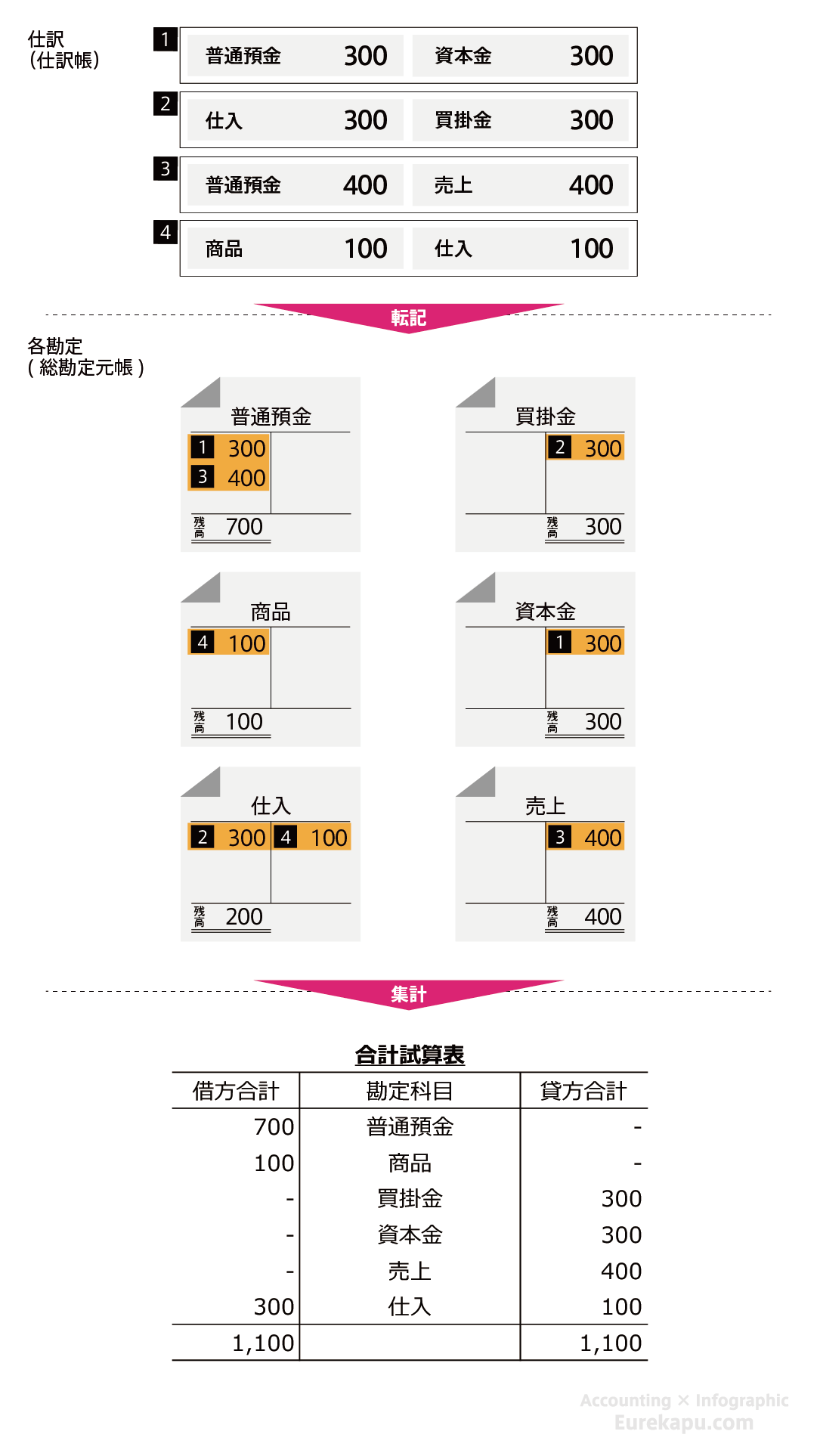

合計試算表とは

合計試算表は、各勘定の「借方合計」と「貸方合計」だけを集計した表です。

仕訳の内容は同じなので、各勘定の何を集計しているかを確認しましょう。

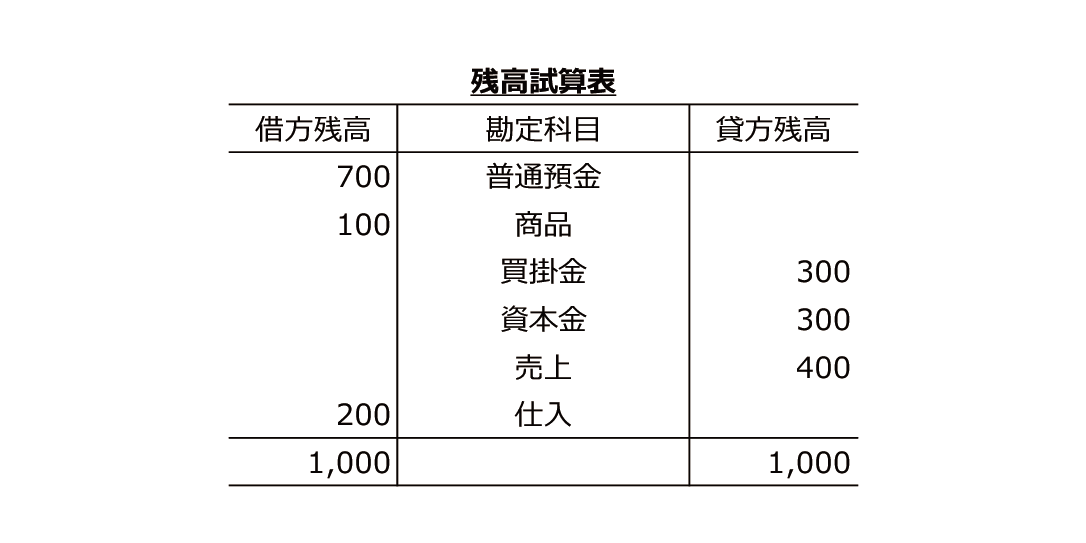

残高試算表とは

残高試算表は、試算表に各勘定の「借方合計」と「貸方合計」の差引である「借方残高」または「貸方残高」だけを集計した表です。

仕訳の内容は同じなので、各勘定の何を集計しているかを確認しましょう。

まとめ;合計残高試算表と合計試算表と残高試算表

このように、合計残高試算表だけ理解できていれば、合計試算表と残高試算表は作れることになります。

おわりに

お疲れ様でした!

こんな感じでものすごくわかりやすく図で会計と簿記を解説している本が下の書籍です!

ありがとうございました!