こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

本記事では、自著の「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」の「Part1 会計の基礎知識」の「簿記とは」部分を加筆修正した内容をご紹介しています。

電子書籍で閲覧いただいた方が断然見やすいです!

よろしくお願いいたします。

【Part01】会計の基礎知識

1-1. 会計とは

1-1-1. 概要

1-1-2. 簿記と会計の違い

1-1-3. 会計とファイナンスの違い

1-1-4. 企業の3つの活動

1-2.財務諸表とは

1-2-1. 財務諸表の概要

1-2-2. 5つの要素と勘定科目と会計期間

1-3. 簿記

1-3-1. 簿記一巡(簿記全体の流れ)本記事!

1-3-2. 仕訳とは

1-3-3. 仕訳の作り方

1-3-4. 仕訳はなぜ左と右にわかれるのか

1-3. 簿記とは

1-3-1. 簿記一巡(簿記全体の流れ)

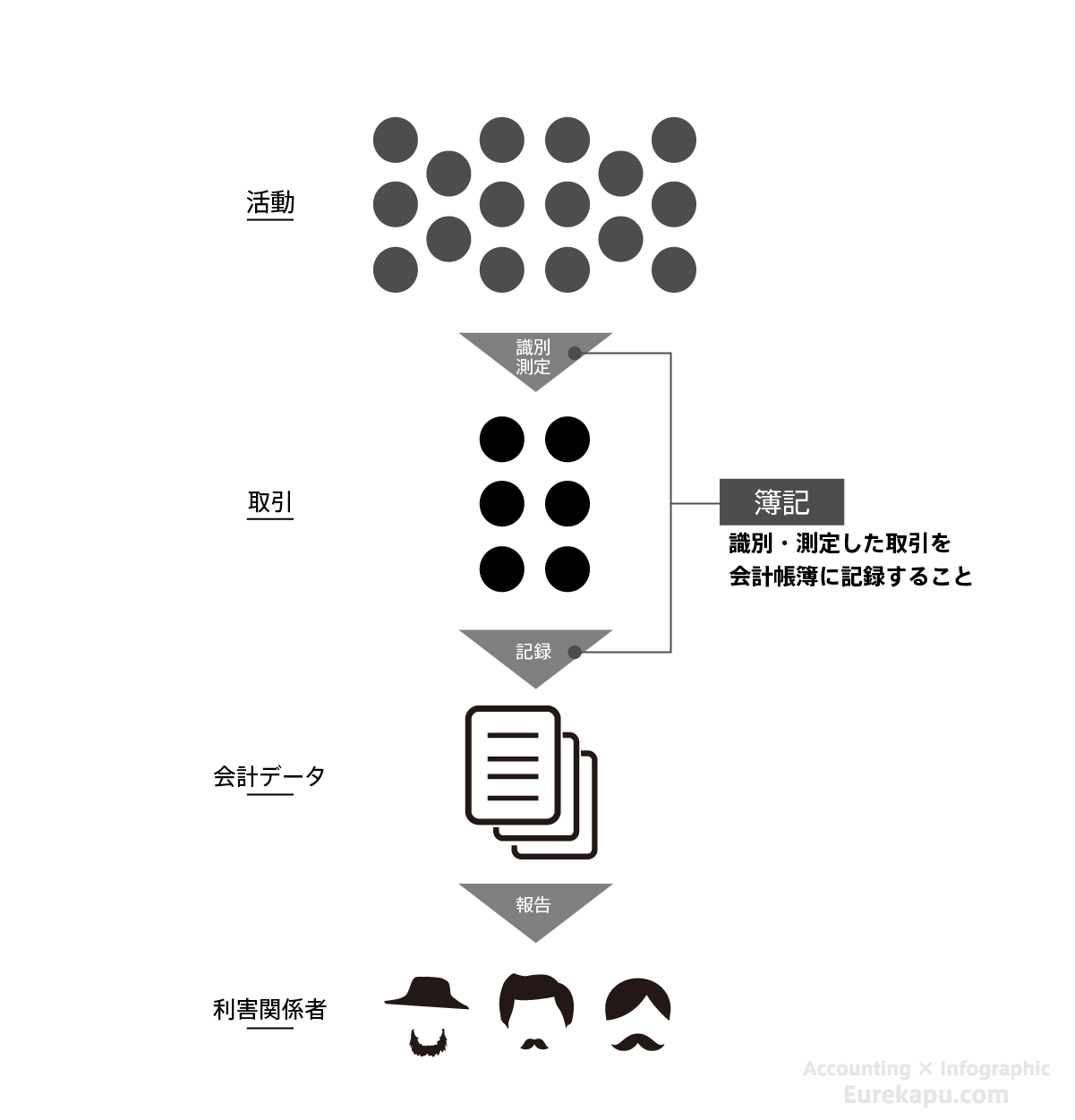

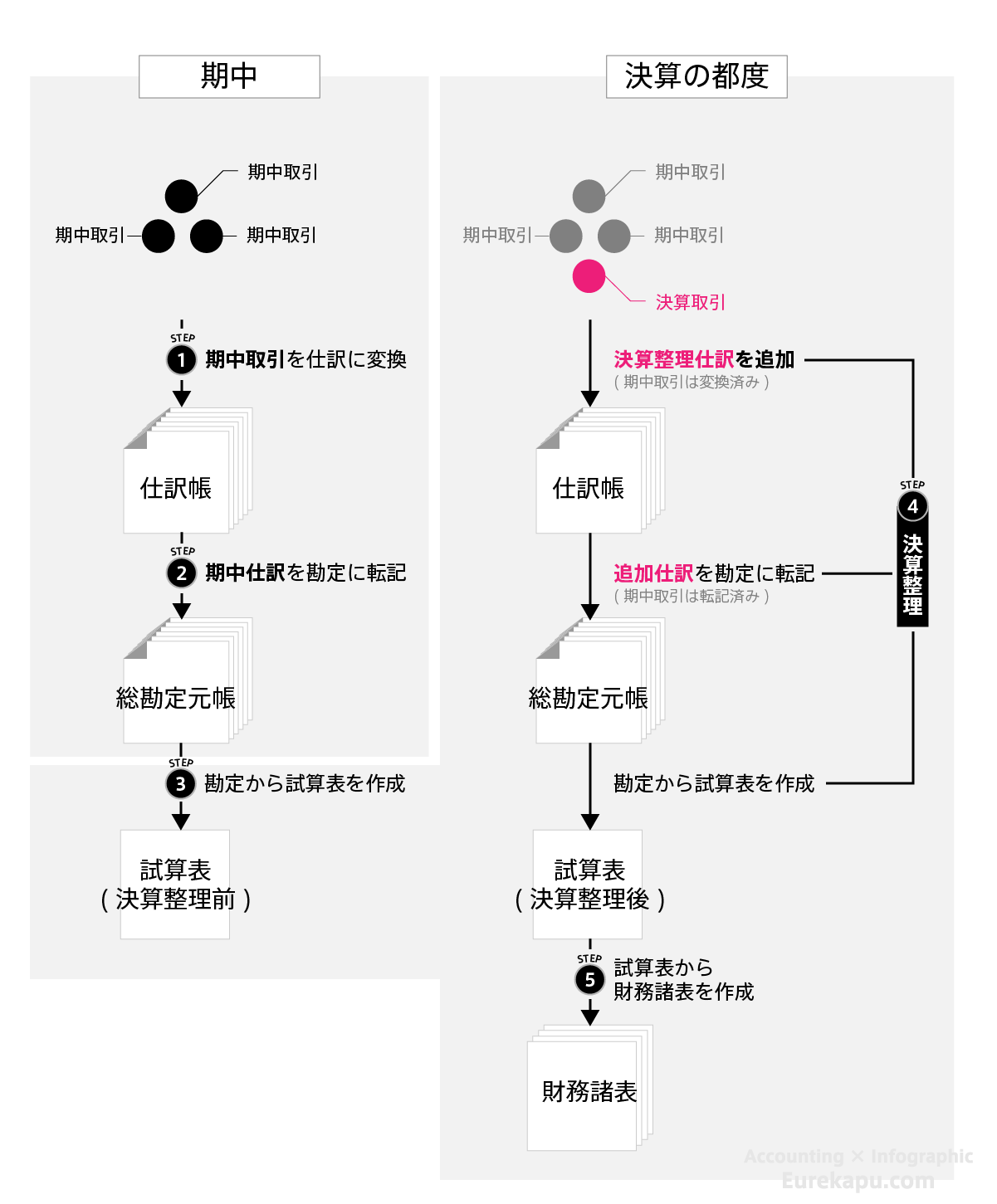

簿記とは、取引を会計データに変換し、会計帳簿に記録することでした。

最終的に、会計データは財務諸表となり、利害関係者に報告されます。

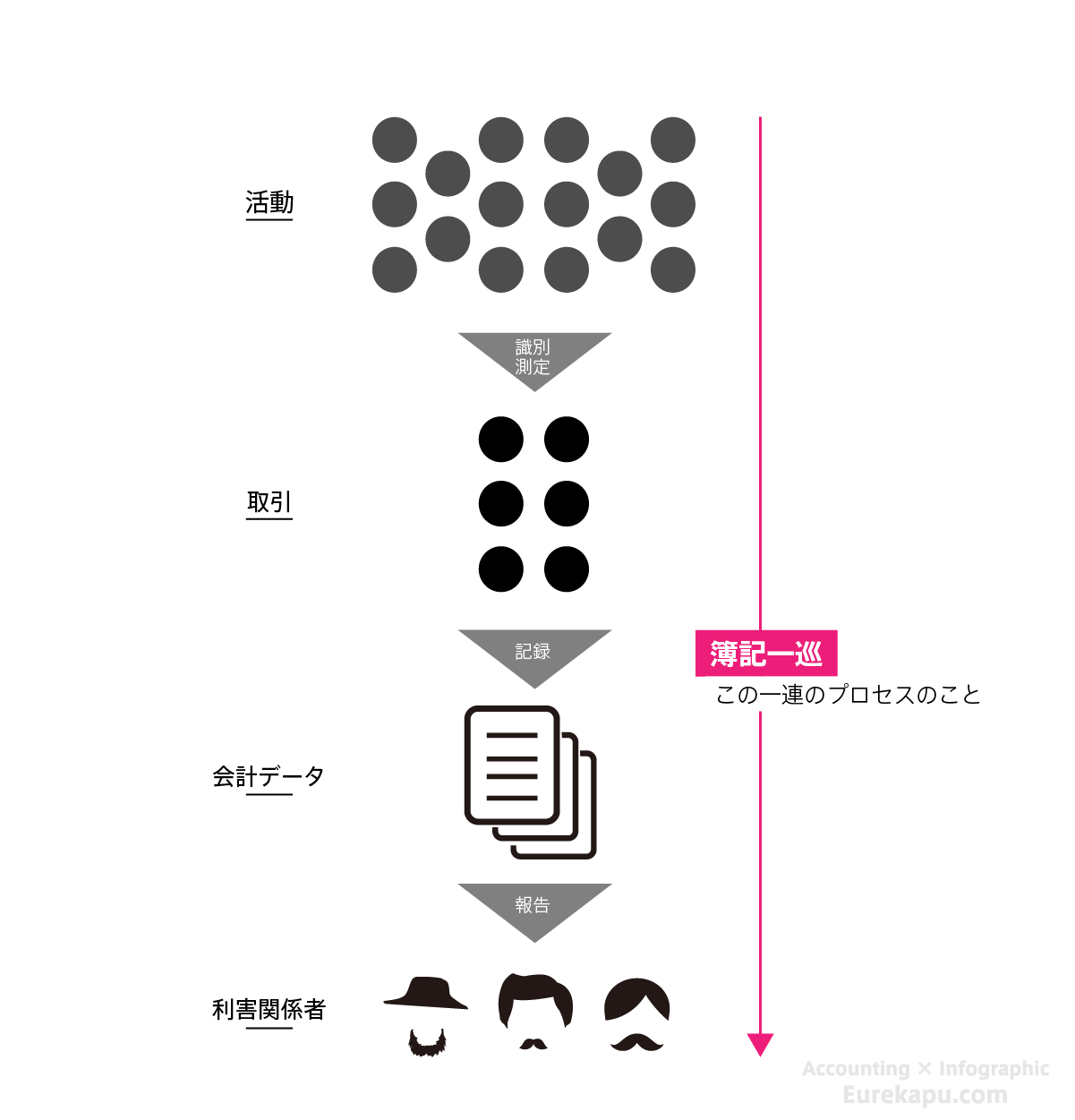

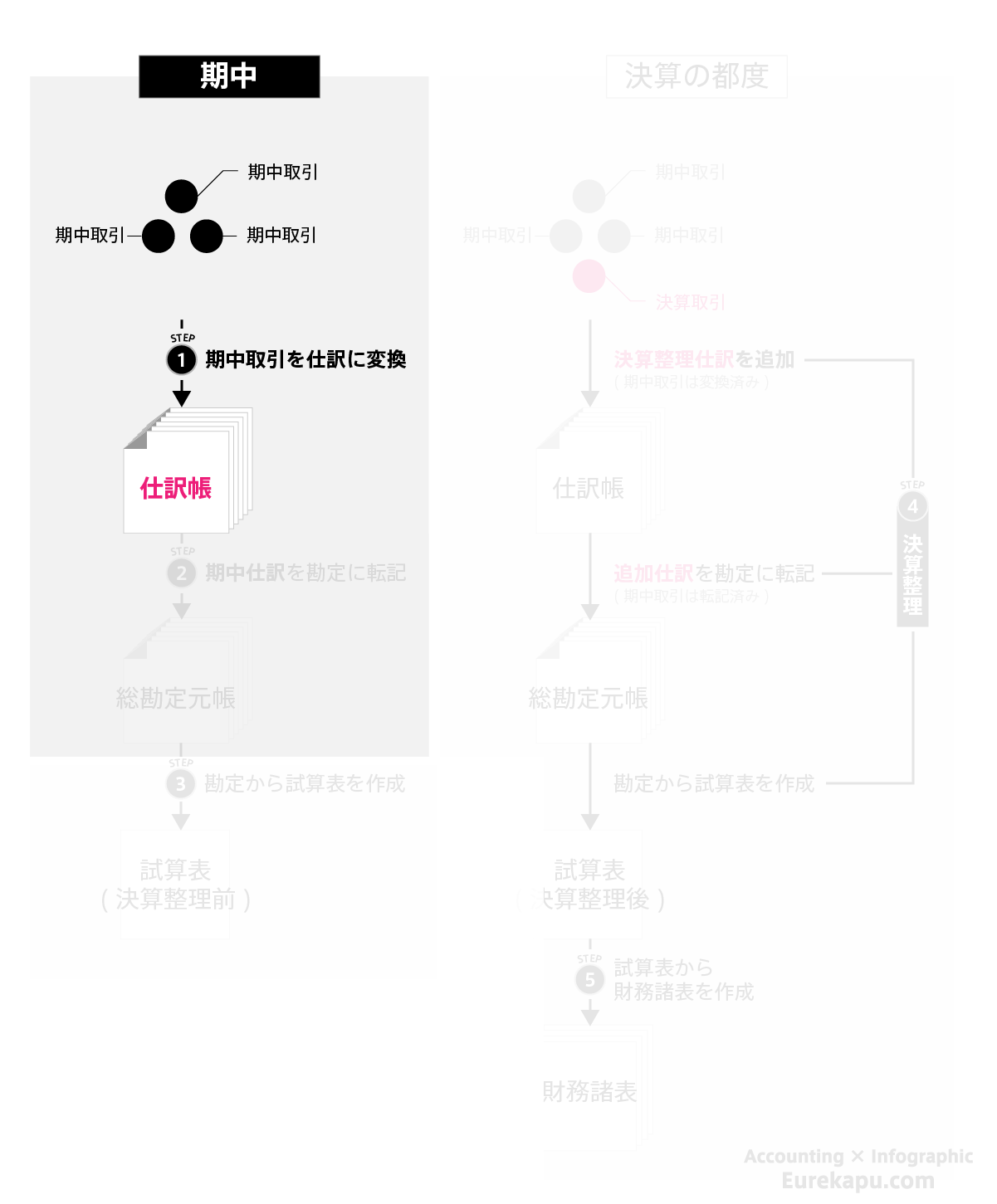

取引が会計データに変換され、財務諸表ができるこの過程のことを「簿記一巡」といいます。言い換えれば、簿記の流れのことです。

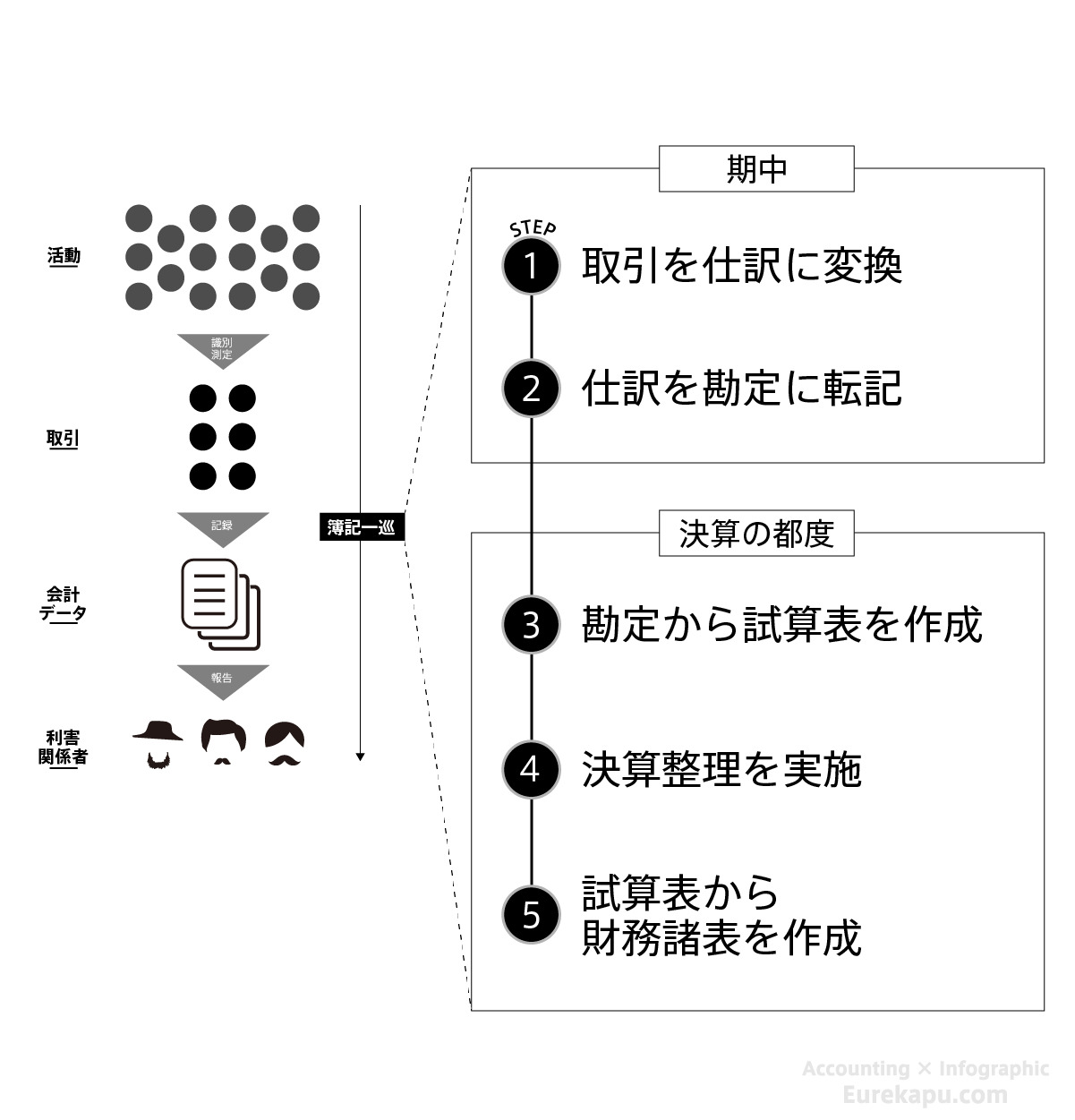

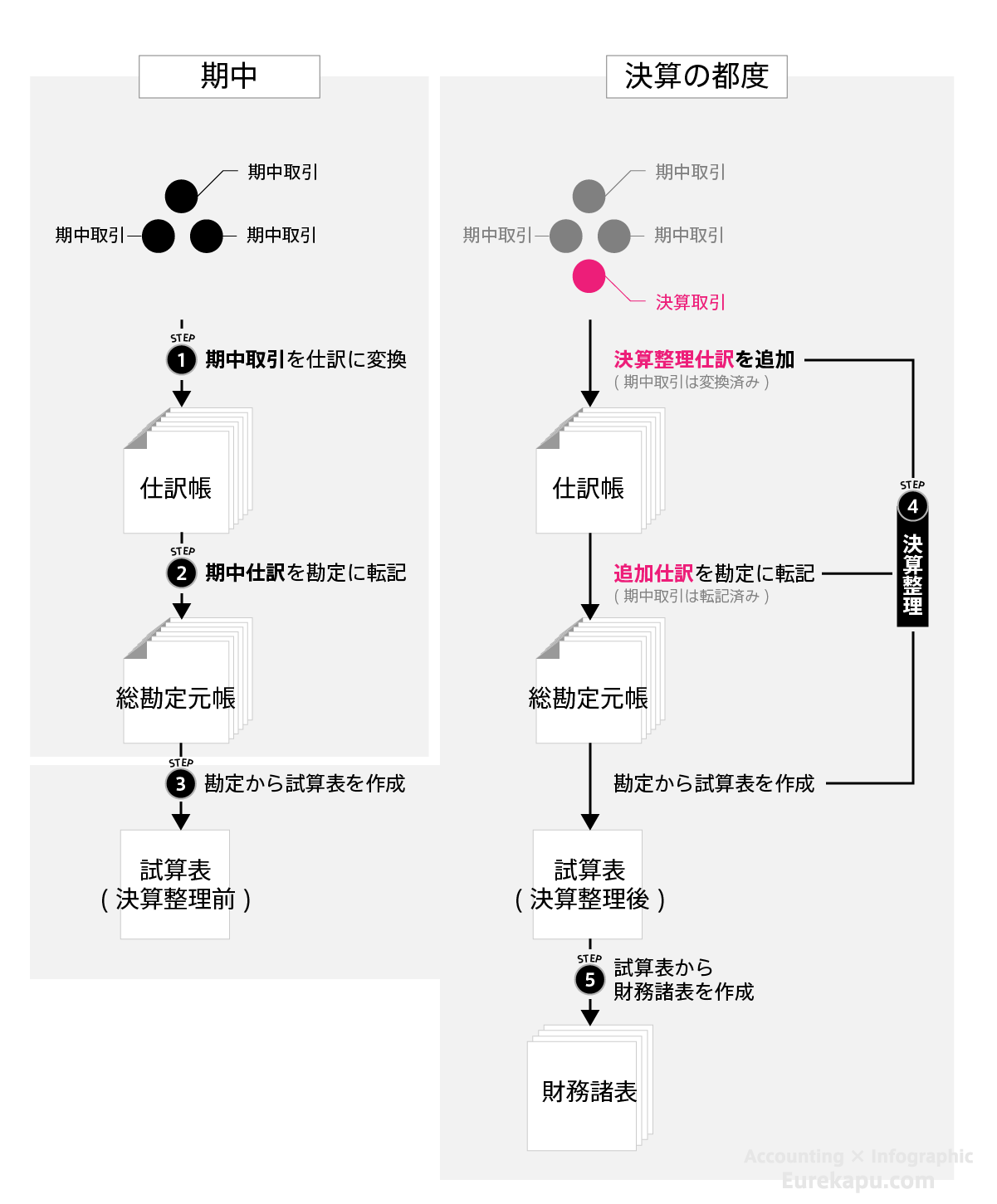

簿記一巡には、取引を仕訳にしてから財務諸表の作成まで5つのステップがあります。

期中はStep1から2まで行います。

決算の都度、Step3から5まで行います。

(以下の図の概要は次の頁から確認します)

Step 1. 取引を仕訳に変換

期中において、商品を仕入れ、それを販売するといった取引が発生すれば、それを仕訳に変換し、帳簿に記録します。仕訳を記録する帳簿を「仕訳帳」といいます。

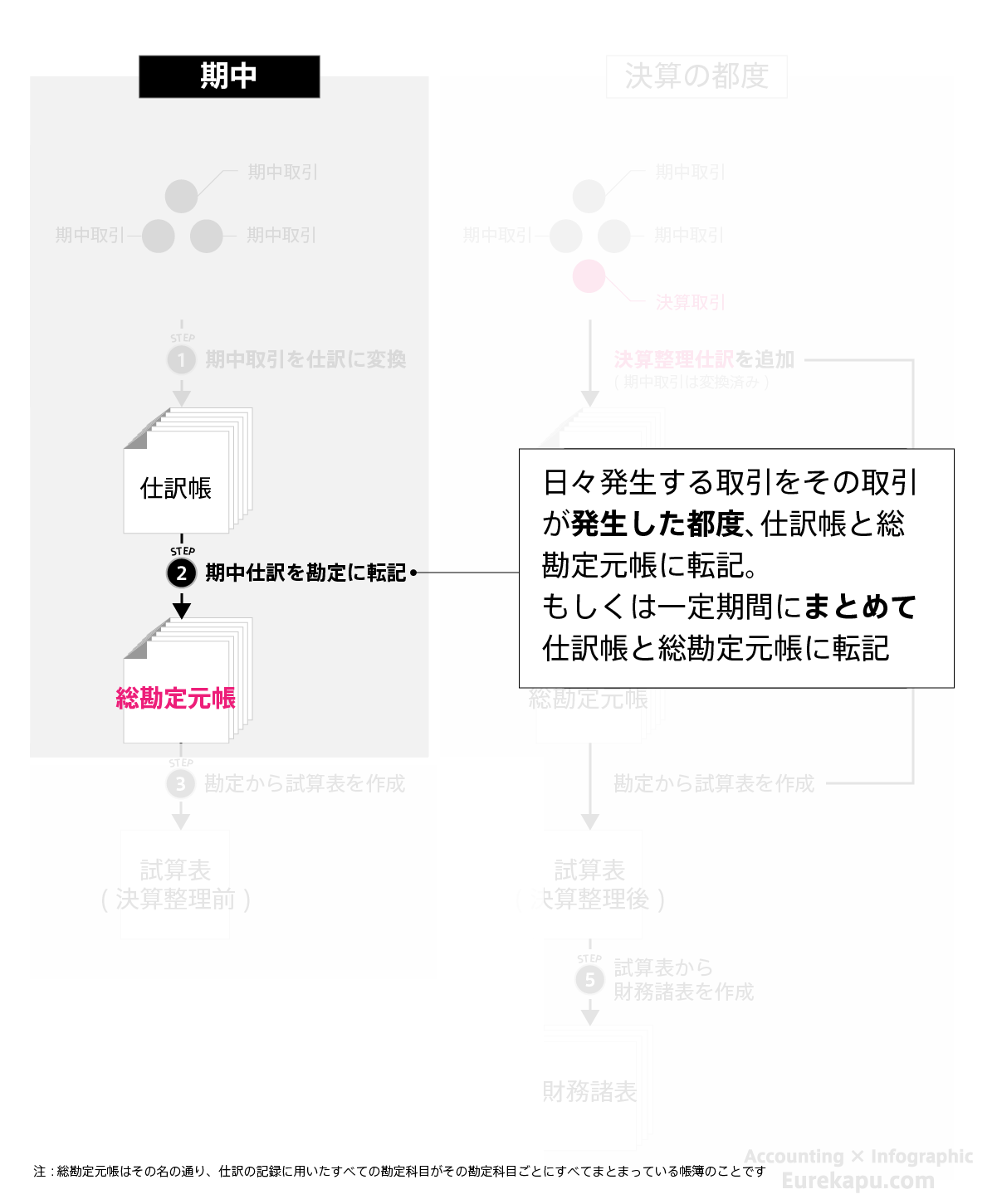

Step 2. 仕訳を勘定に転記

次に仕訳を勘定に転記します。転記とはある帳簿から他の帳簿へ記録した内容を書き写すことです。仕訳帳の内容を「総勘定元帳」に書き写します。

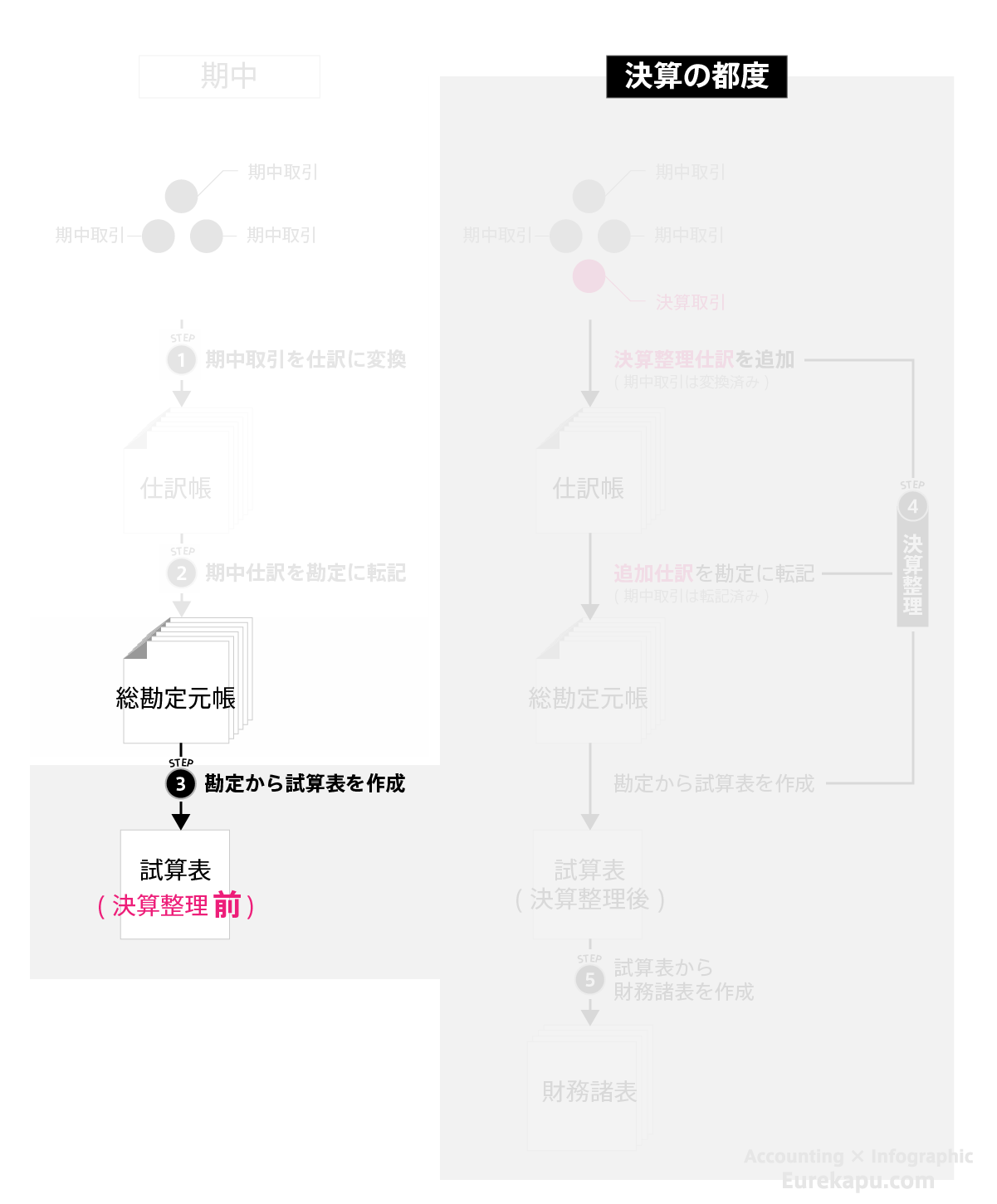

Step 3. 勘定から残高試算表を作成

決算の都度、その勘定の残高から「残高試算表(Trial Balance)」を作成します。実務では試算表はT/B(ティー・ビー)といわれます。

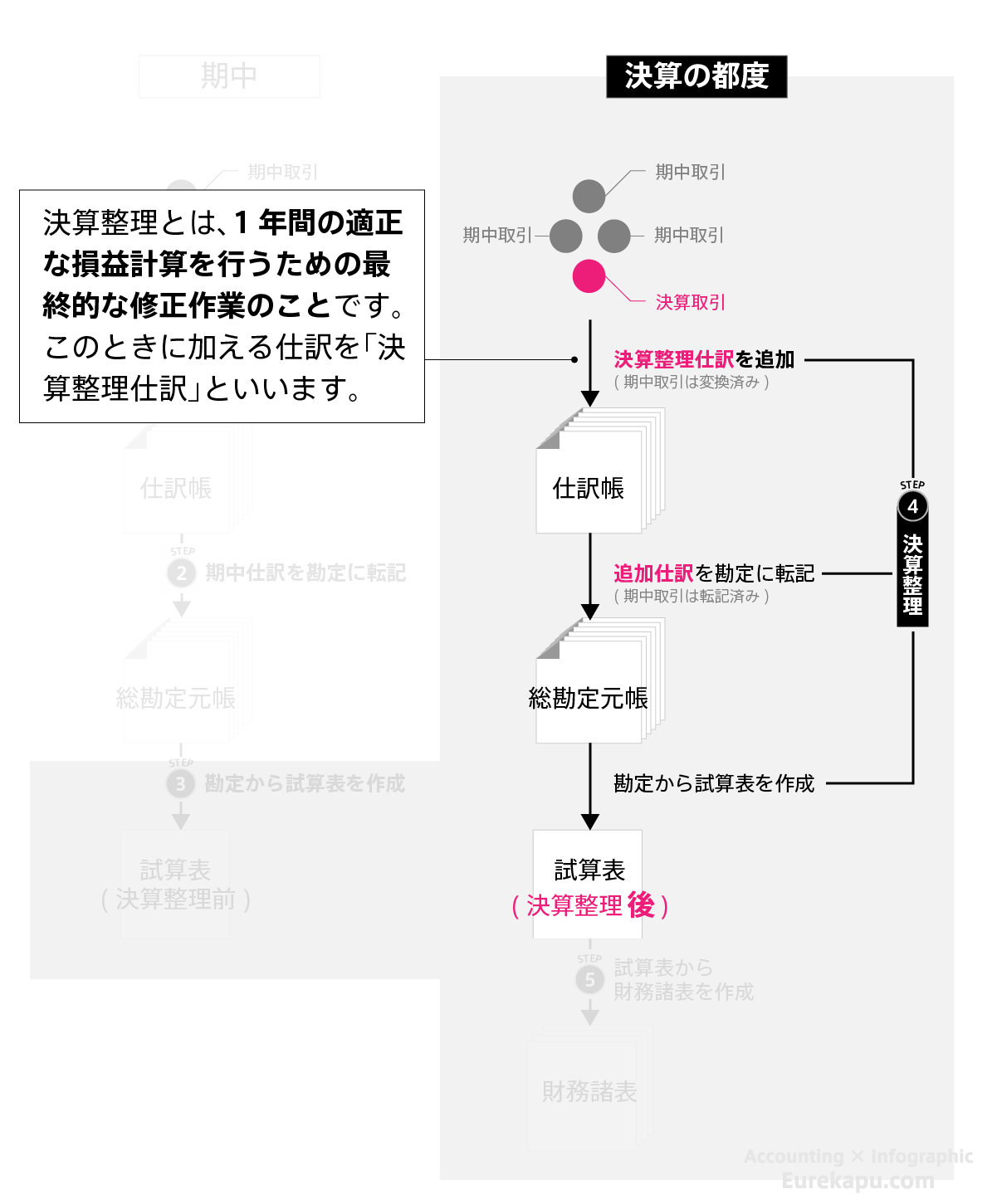

Step 4. 決算整理を実施

期末日時点の手元の商品を数えたり(実地棚卸)、期末における他の未処理の取引を「決算整理仕訳」として帳簿に記録します。

Step 5. 財務諸表の作成

すべての仕訳を記録し終えたら、すべての勘定を締め切り、財務諸表を作成します。

この一連の流れが簿記一巡です。

これから確認する各Partの練習問題でこれをその都度、確認します。また、Part8の練習問題ではStep1から5までをざっと通してみることができます。

おわりに

簿記の全体的な流れはこんな感じです。

そんなに難しいものではありません。以下については、別の記事で解説します。

1-3-2. 仕訳とは

1-3-3. 仕訳の作り方

1-3-4. 仕訳はなぜ左と右にわかれるのか

本記事では、自著の「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」の「Part1 会計の基礎知識」部分をご紹介しています。

電子書籍で閲覧いただいた方が断然見やすいです!

よろしくお願いいたします。

もし、この記事を気に入っていただけましたら、FacebookPageに「いいね!」、もしくはTwitterフォロー(@EUREKAPU_com)をよろしくお願いいたします。