貸付・借入に関する簿記3級の最も基本的かつ重要な仕訳を漏れなく厳選しました。

簿記では取引を仕訳に変換できれば、帳簿組織や伝票などは足し算と引き算がわかっている方ならパズルのようなものです。最初にして最後の高い「カベ」として立ちはだかる仕訳を徹底的にこだわり抜いて可視化させました!!!

このコンテンツを生かす方法にはたとえば、以下のようなものがあります。

- 復習時にざっと確認する!

- 初学者の方が最初にざっと眺める!

- 教える先生方が授業が始まる最初の5分で生徒にスマホで見せる!

- 宿題として次回の範囲分だけを自宅で見させる!

- まだ息子・娘は小学生だけど、簿記を「見て」学ばせてみる!

これをみたすべての方が簿記にアレルギーを感じなくなり、会計に少しでも興味を持つきっかけになれば大変幸いです。代わりにぜひ、「いいね!」ください!!!喜びます。

なお、すべての動画は13秒で完結します!終了しても再度クリックすれば、何度も再生可能ですので、繰り返し見ることができます。

用途に応じてお好きなページから閲覧ください。では始めましょう。

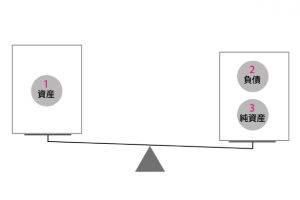

原則、以下のような位置関係をすべての図解で採用します。

●簿記3級の設例・仕訳一覧(問題集) 総集編(作成中)

●簿記3級の設例・仕訳一覧(問題集) 総集編(作成中) ●簿記3級の設例・仕訳一覧(問題集) 商品売買編

●簿記3級の設例・仕訳一覧(問題集) 商品売買編●簿記3級の設例・仕訳一覧(問題集) 手形編

●簿記3級の設例・仕訳一覧(問題集) 固定資産編

●簿記3級の設例・仕訳一覧(問題集) 有価証券編

●簿記3級の設例・仕訳一覧(問題集) 貸付・借入編 本記事!

●簿記3級の設例・仕訳一覧(問題集) その他収益・費用編(作成中)

●簿記3級の設例・仕訳一覧(問題集) 資本(純資産)編(作成中)

●簿記3級の設例・仕訳一覧(問題集) 決算整理編(作成中)

貸付・借入編

詳細な解説は「【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~貸付・借入編」(作成中)からどうぞ!

例題50:証書貸付(貸付債権の発生)

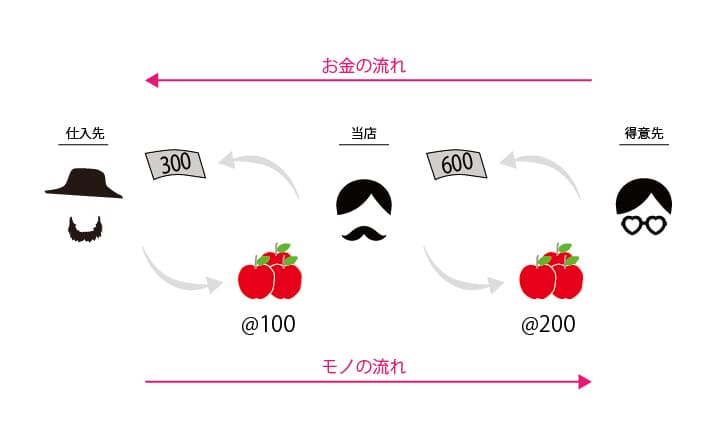

●当店は仕入先に対し、現金300を貸し付けた

例題51:貸付債権の回収

●当店は貸付先から貸付金300の返済を受け、現金を受け取った

例題52:証書借入(借入債務の発生)

●当店は銀行から600を借り入れた

例題53:借入債務の返済

●当店は銀行に対し、借入債務600の返済を行った

例題54:貸付利息の受取

●貸付債権にかかる利息30を現金で受け取った

例題55:借入利息の支払

●借入債務にかかる利息30を支払った

例題56:手形貸付(手形債権の発生)

●当店は仕入先に対し、現金300を貸し付け、約束手形を受け取った

例題57:手形債権の回収

●仕入先から受け取った約束手形300の支払期日が到来し、当店は取引銀行より預金口座への入金があった旨の通知を受けた

例題58:手形借入(手形債務の発生)

●銀行から現金600を借入れ、同額の約束手形を振り出した

例題59:手形債務の返済

●振り出していた約束手形600が支払い期日をむかえ、当店は取引銀行より当座預金口座から引落しが行われた旨の通知を受けた

まとめにかえて

貸付・借入も現金を起点に考えれば仕訳処理は難しくはありません!!!。

手形を振り出してお金を借りた場合、商品を仕入れて手形を振り出す場合と同じく「手形債務」が発生しますが、それぞれ使用する勘定科目が異なります。手形を振り出してお金を借りた場合は「手形借入金」、商品を仕入れて手形を振り出す場合は「支払手形」を使用します。これは、利害関係者が財務諸表を見たときに、営業債務なのか、借入債務なのかを判断できるようにするためです。

あくまで投資家を含めた利害関係者のために報告することが会計の目的ですので、その利害関係者にとって意味のあるラベルを貼って(勘定科目を使用して)取引を整理します。

このあたりの詳細は会計と簿記の財務の違いについて図解でまとめていますので、ご興味あればこちらからどうぞ!

もしこの記事が気にいってくだされば、Facebookページに「いいね!」を宜しくお願いします。

何卒、よろしくお願い致します!