こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

本記事では、自著の「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」の「Part1 会計の基礎知識」部分を加筆修正した内容をご紹介しています。

電子書籍で閲覧いただいた方が断然見やすいです!

「Part1-1会計とは~【会計・簿記入門編】読まないで会計思考を身に付ける方法」についてはこちらをご覧ください。

本記事は、「Part1 会計の基礎知識」のうち、「財務諸表とは(5つの要素と勘定科目、会計期間)」について、解説します。

1-2. 財務諸表とは

1-2-2. 5つの要素と勘定科目

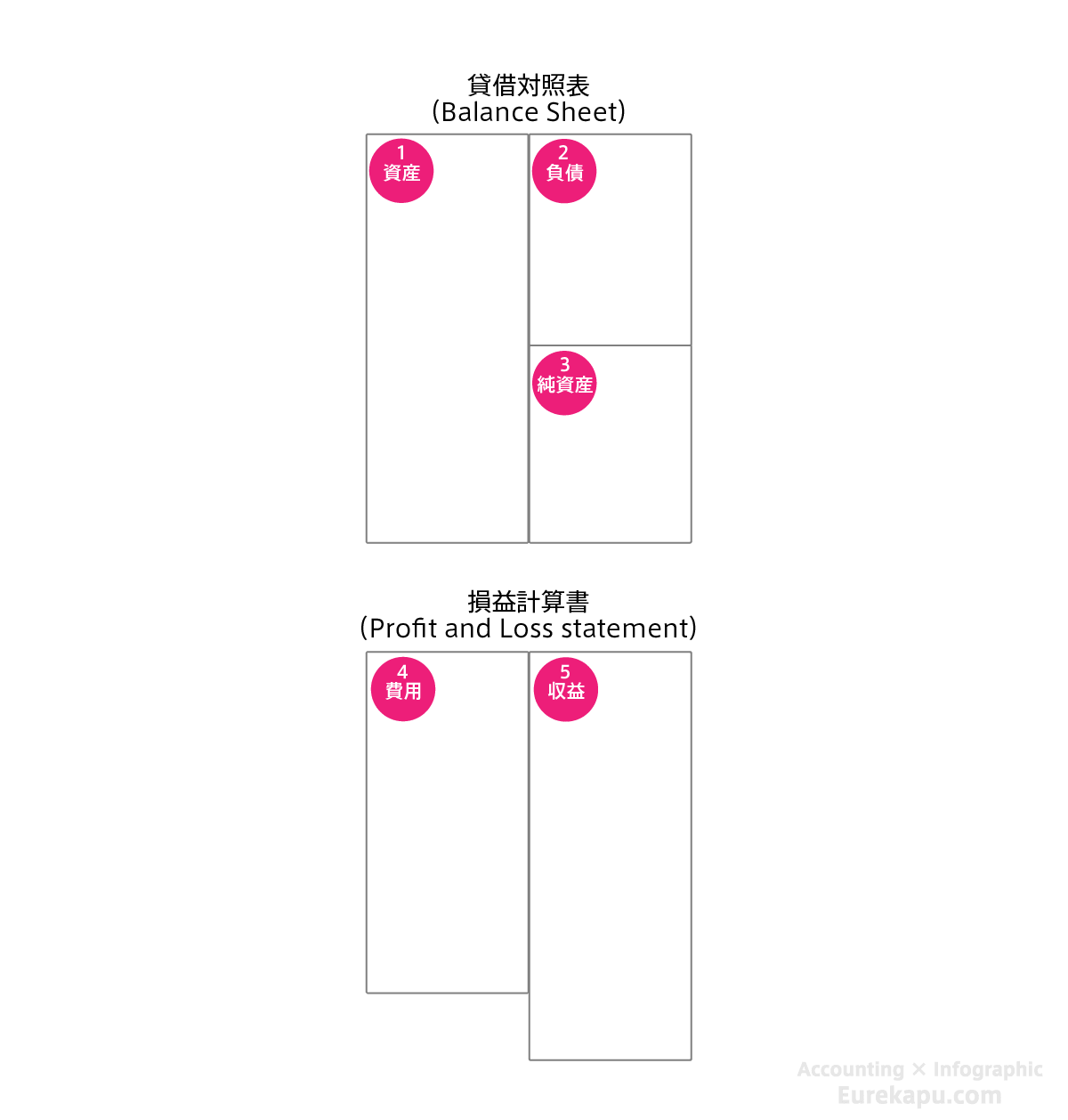

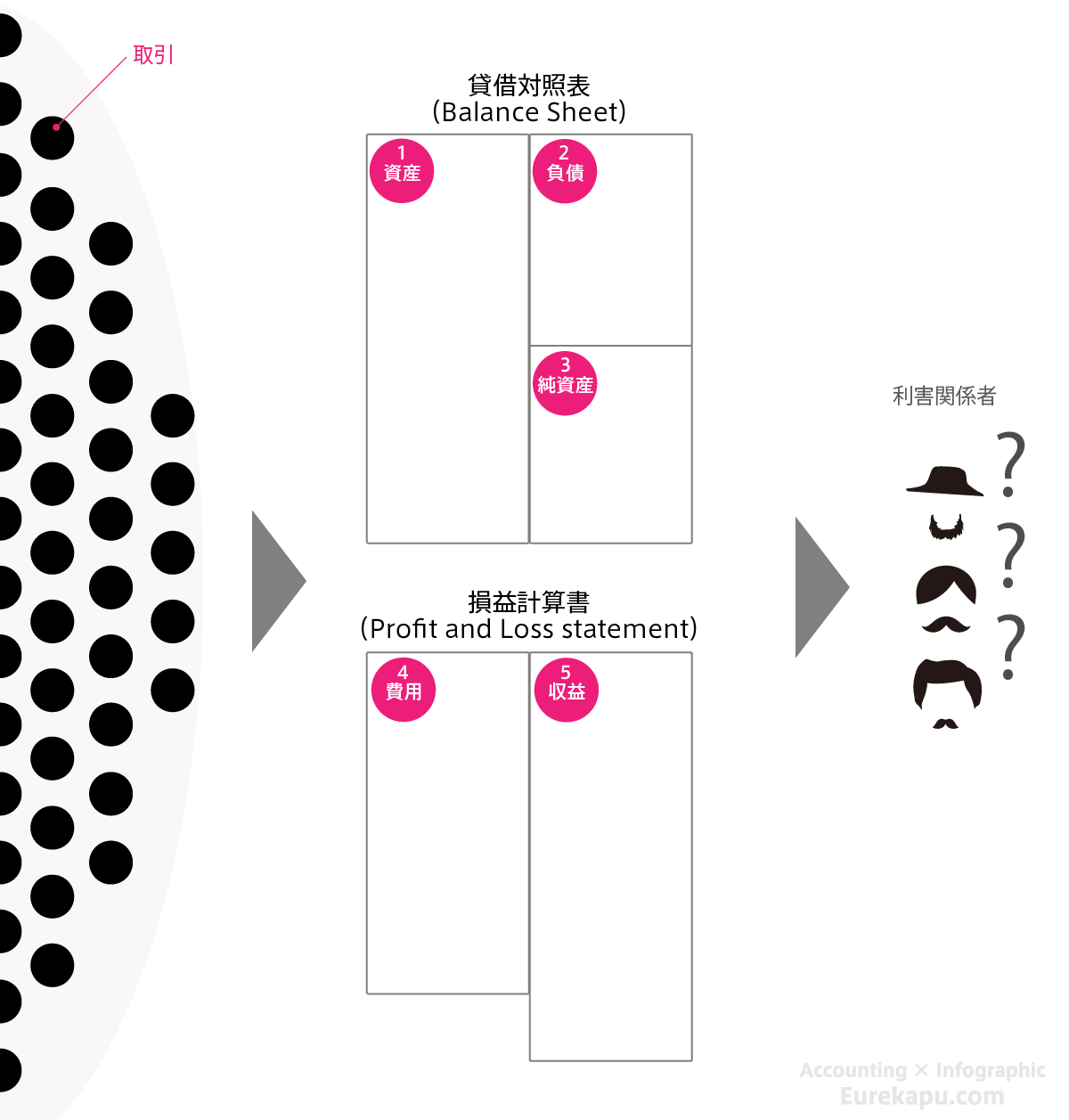

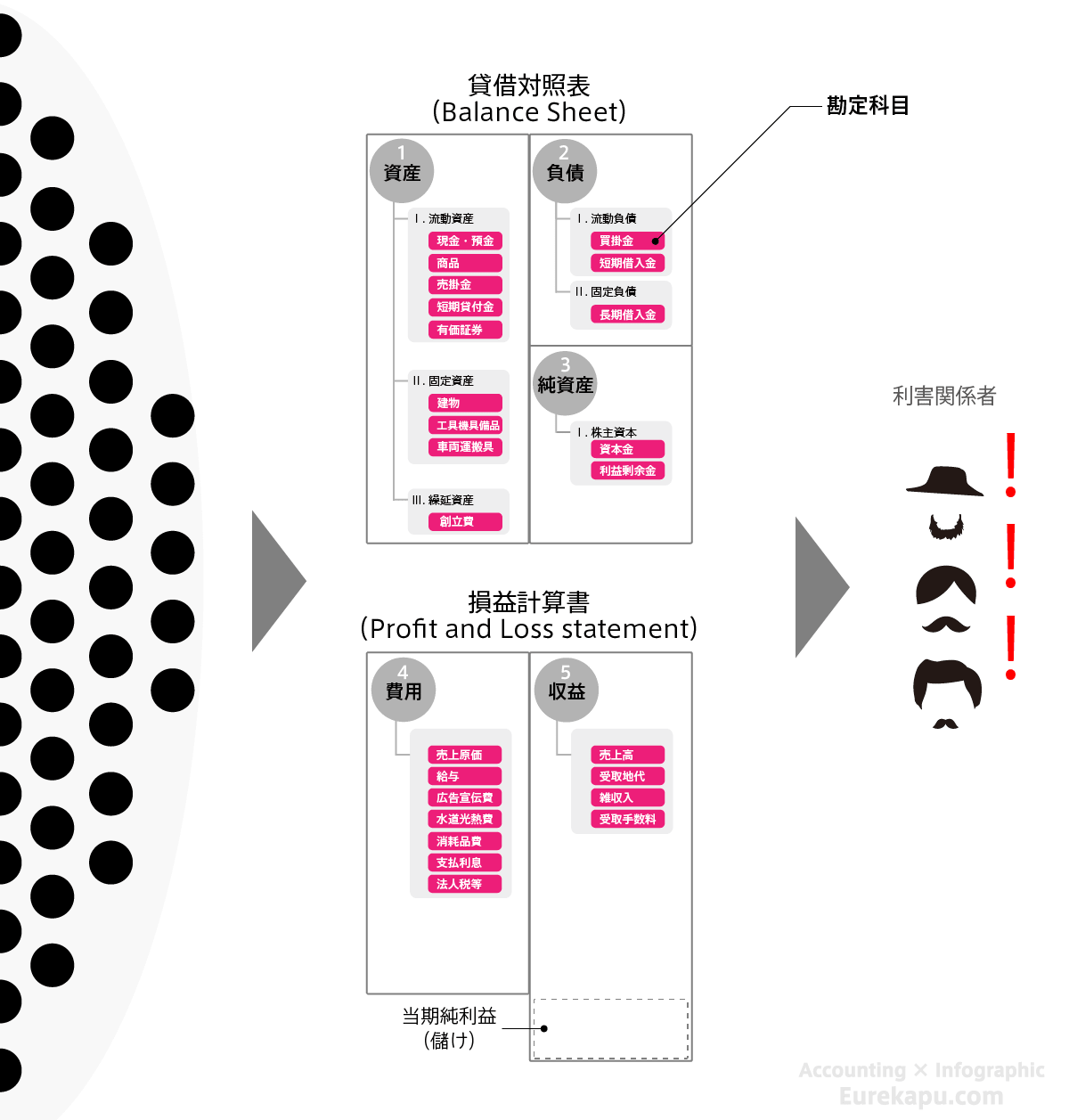

簿記では5つの要素にすべての取引を当てはめ、取引を勘定に整理整頓します。たったの5つしかない、これが最大の特徴です。

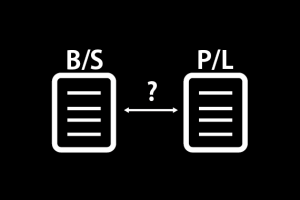

5つの要素は、それぞれの特徴から貸借対照表と損益計算書の2つに分かれます。

貸借対照表では、左側に資産、右側に負債と純資産が配置されます。損益計算書では、左側に費用、右側に収益が配置されます。

しかし、企業の取引が多岐にわたるため、5つの要素だけの財務諸表では簡潔すぎます。

そこで、取引の内容を詳細に記録するために「勘定科目」を使います。

雑に本が積み上げられた場合、何のジャンルのどんな内容の本なのか一目ではわかりませんが、、、

棚を使い整理整頓すれば、どんな本があるのかが一目でわかります。

簿記でやることもこれと同じです。

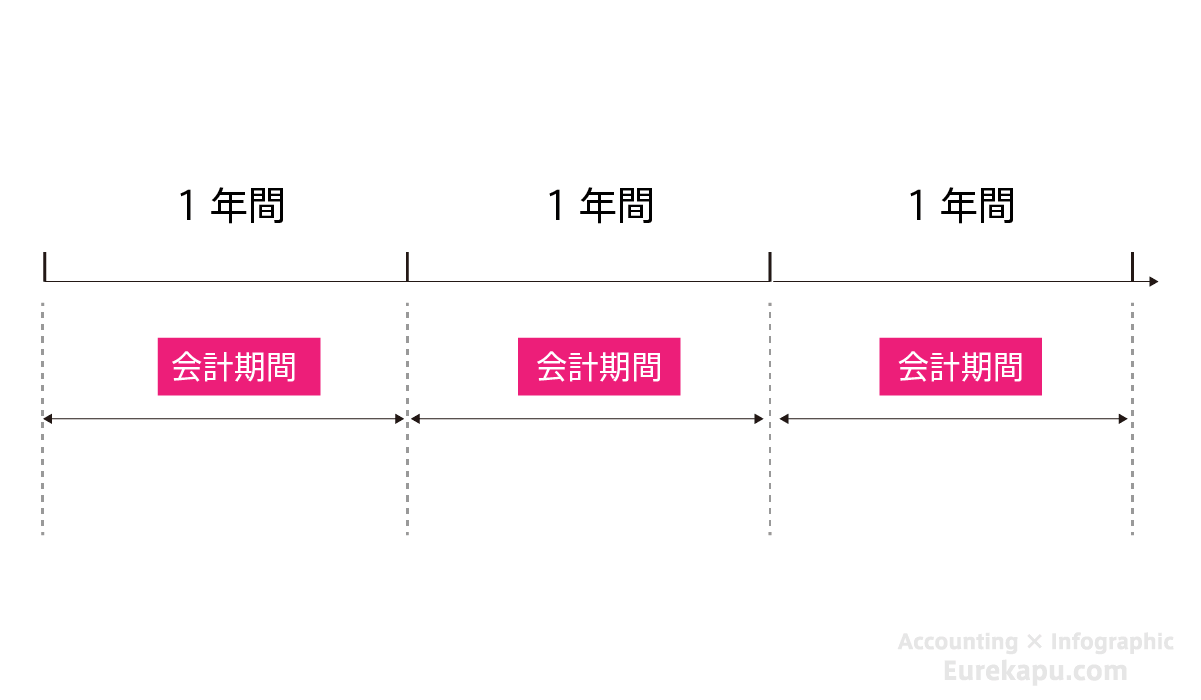

1-2-3. 会計期間とは

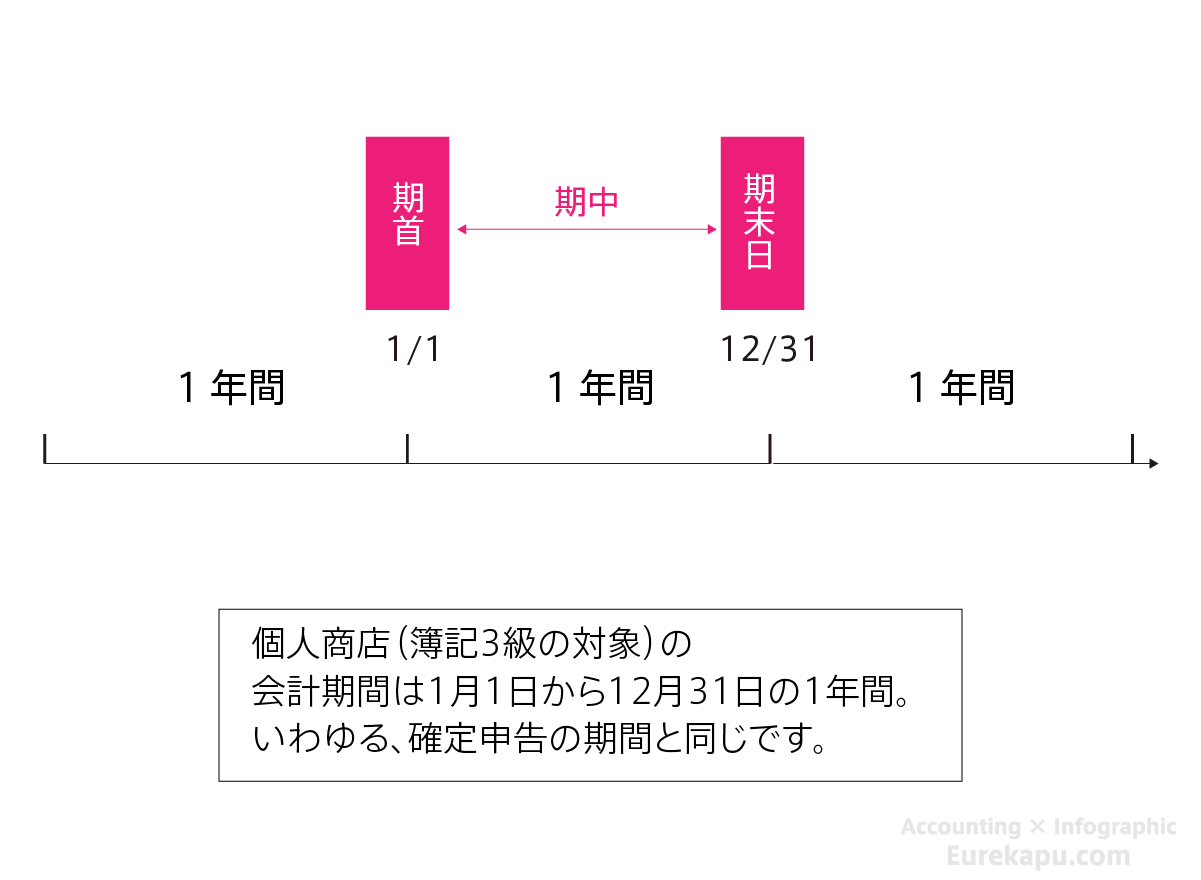

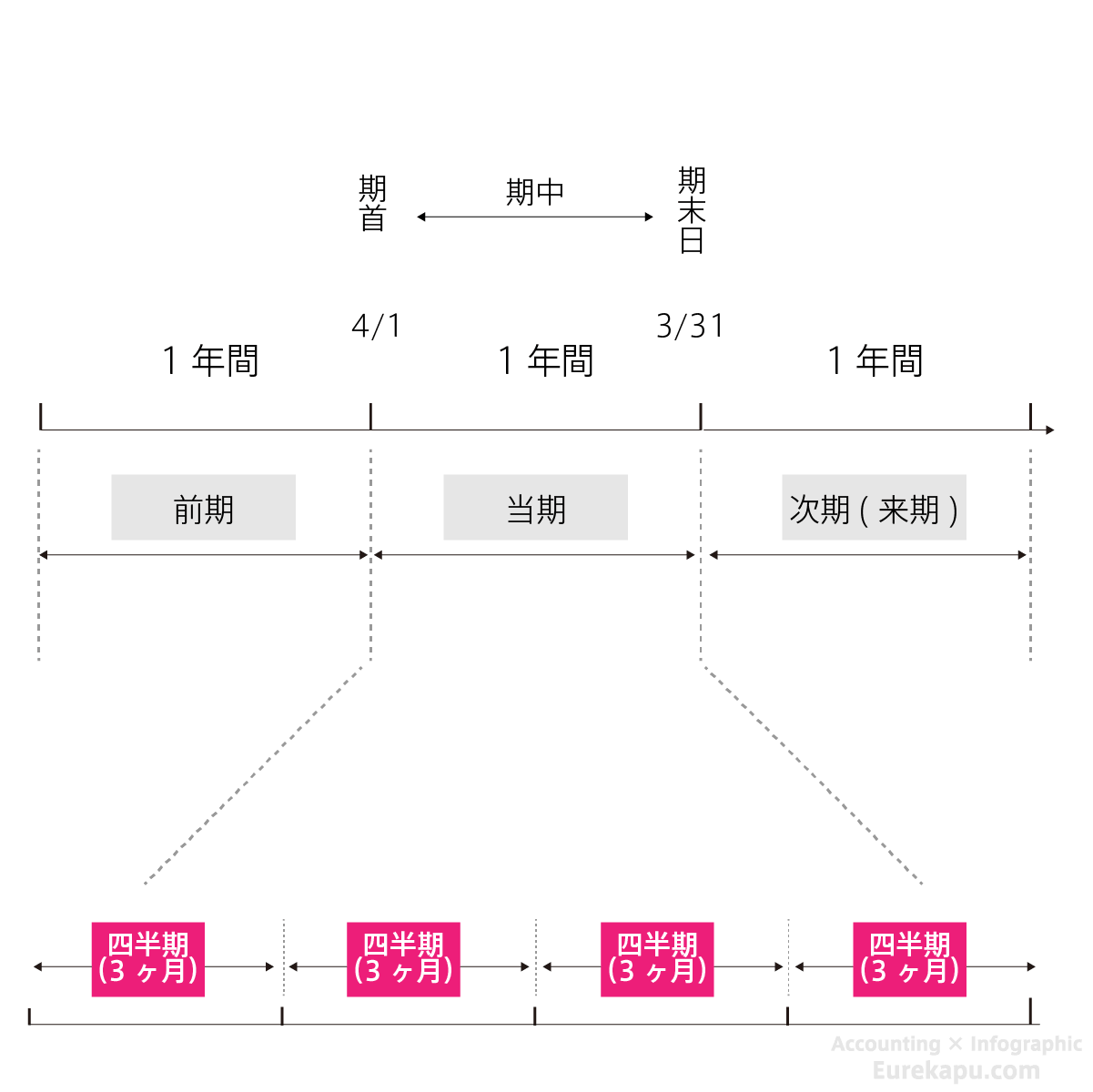

財務諸表を作成し、報告する頻度は個人商店であれば、年1回です。この1年間のことを会計期間といいます。

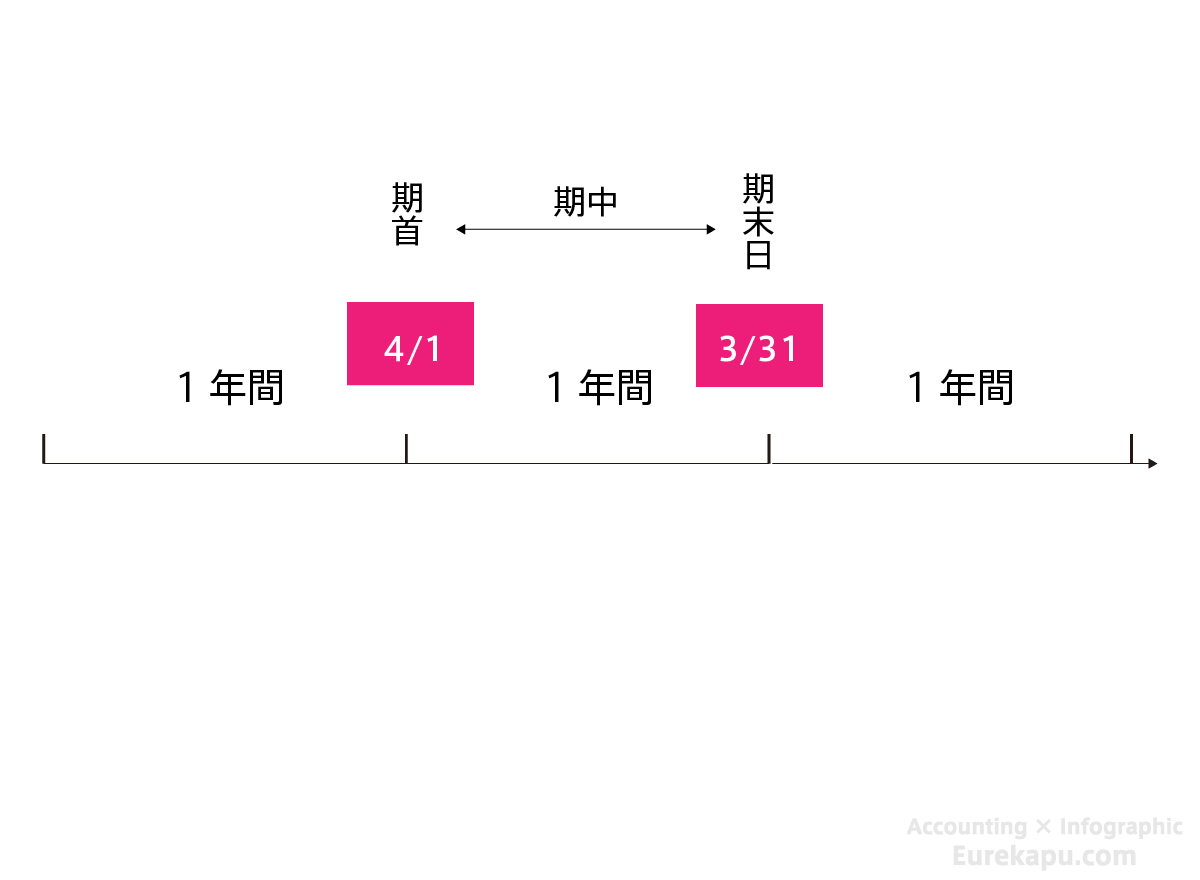

会計期間の開始日を期首といい、終了日を期末日(決算日)、その間の期間のことを期中といいます。

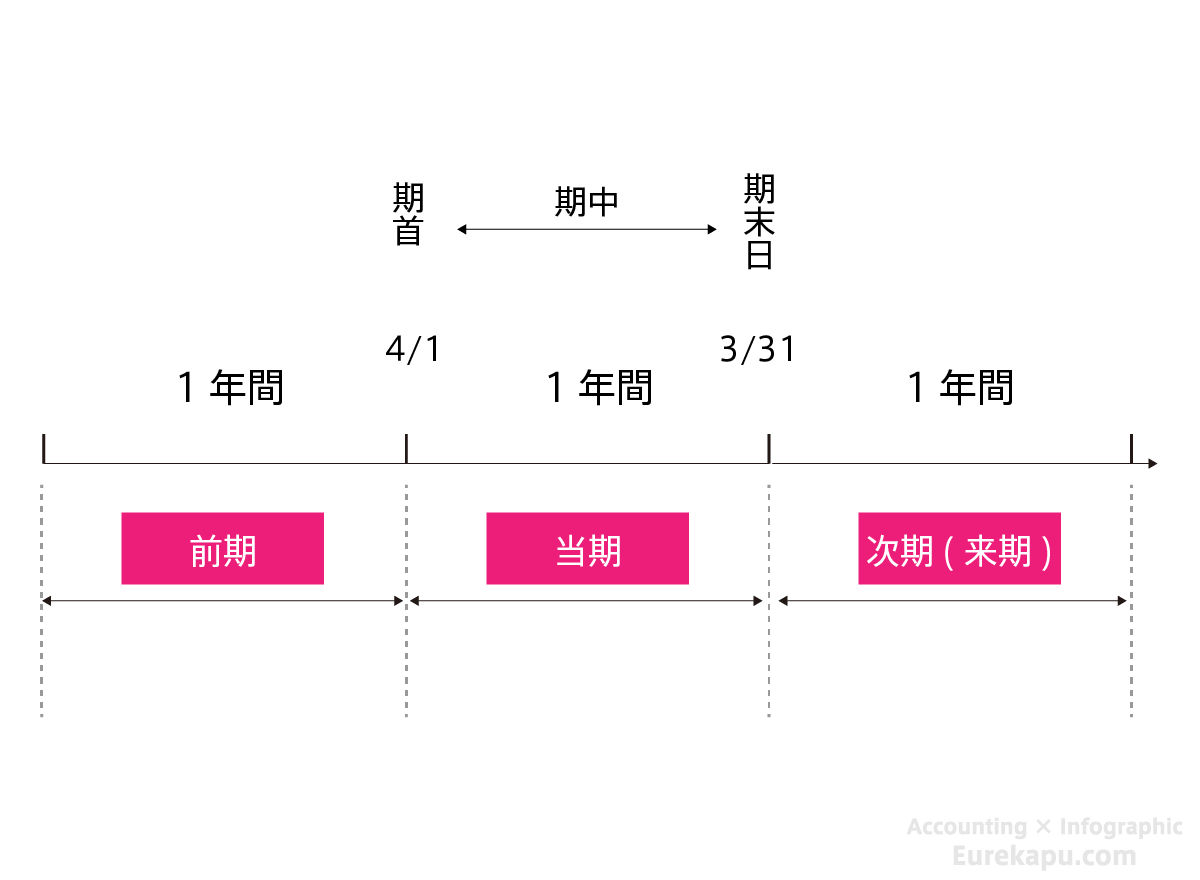

会社の場合は会計期間を自由に決められます。例えば、決算日を3月31日とした場合には、期首は4月1日、期末日は3月31日です。

また、現在の会計期間を当期、一つ前の会計期間を前期、翌年の会計期間を次期(来期)と呼びます。

なお、上場会社は四半期に一度、財務諸表を作成し、利害関係者に対して報告する必要があります。

こちらの「5つの要素、BSとPLの要素、勘定科目とは?」も人気の記事ですので、よろしければどうぞ(内容はほぼ同じです)

おわりに

次は、簿記(特に簿記一巡)について解説します。

本記事では、自著の「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」の「Part1 会計の基礎知識」部分をご紹介しています。

電子書籍で閲覧いただいた方が断然見やすいです!

よろしくお願いいたします。

もし、この記事を気に入っていただけましたら、FacebookPageに「いいね!」、もしくはTwitterフォロー(@EUREKAPU_com)をよろしくお願いいたします。