こんにちは、小松啓です(プロフィールはこちらからどうぞ)。Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

ここではタイトルにあるように、「5つの要素」、「BSとPLの要素」、「勘定科目」の3つを主に確認します。

ちなみにですが最近、本「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」を出版しました。Kindle Unlimitedでも読めますので、よろしければどうぞ。

1. たった5つにしか分類しない

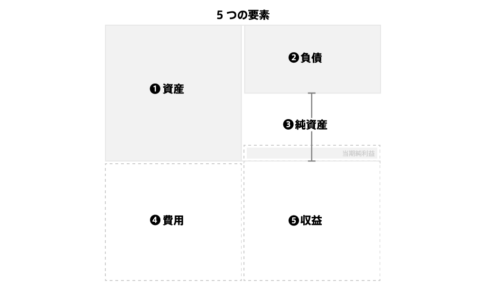

簿記では会社の活動を大きく5つの要素に当てはめ、整理します。

非常に重要なところです。

会社の活動である「取引」をたったの5要素にしか分類しないことに最大の特徴があります。

なぜそもそも5要素しかないか気になる方は以下の「なぜ取引の要素は5つの要素にわかれるのか」からどうぞ!

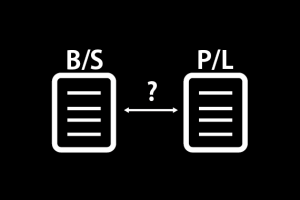

2. 5つの要素を2つにわける

簿記の5つの要素はその特徴からそれぞれ、貸借対照表(B/S)と損益計算書(P/L)に分かれます。

この二つは決算書を構成する重要な表です。

決算書は、会社の過去の活動を数字で記録した会社の成績表のようなものです。

3. 5要素を使って、説明できることは?

そもそも、利害関係者が知りたい情報とはなんでしょうか?

おおむね、以下について知りたいはずです。

- 会社が何の財産をいくら持っているのか?

- 今年、いくら儲かったのか?

1については、決算書の「貸借対照表(B/S)」を、2については、「損益計算書(P/L)」をみればわかるようになっています。

B/Sは「資産」「負債」「純資産」に分かれ、P/Lは「収益」「費用」に分かれます。

B/SとP/Lは利害関係者が知りたい情報を説明するために、合計5つの要素を持ちます。

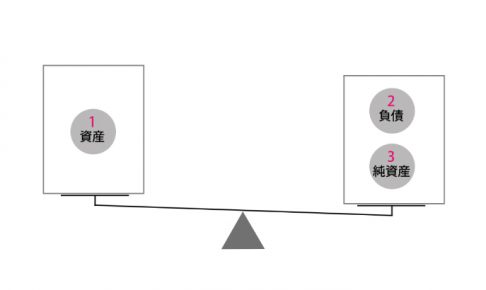

3-1. 資産とは?

資産とは、会社が実質的に所有する、価値を有するモノです。

例えば、出資してもらったお金・借りたお金・顧客から稼いだお金や、お金を支払って購入した土地とか建物などや将来回収予定のお金も資産です。

3-2. 負債とは?

負債とは、会社が将来、資産を引き渡す義務です。

例えば、借りたお金は将来返済する義務がありますので、これは負債ですし、退職金などは会社が従業員に対して将来支払うものですので、これも負債です。

3-3. 純資産とは?

純資産とは、資産と負債の差額です。

その内訳は、会社の創業時に株主からもらった出資の総額と、その後の事業を営むことで得た儲けの総額です。

3-4. 収益とは?

収益とは、稼いだ収入であり、純資産を増加させる原因となるものです。

顧客からお金を稼いだ場合、これは収益です。

3-5. 費用とは?

費用とは収益を獲得するために消費されたものであり、純資産を減少させる原因となるものです。

例えば、顧客に対してなにか商品を販売した場合は、その商品は会社から顧客のもとへ引き渡されますので、費用となります。

4.「引き出し」を作って整理する

取引の内容を詳細に区別するために、5つの要素にそれぞれ勘定科目という細分化された科目名称が付されます。

例えば、大量の洋服や書籍がある場合に、棚にラベルをつけて整理するのと同じです。取引の内容ごとに、「勘定科目」という引き出しに収納します。

ですので、実際の決算書はその会社の活動に応じて、5要素の中の勘定科目が使い分けられ、以下のようなイメージになります。

貸借対照表についての詳細が書かれた記事はこちらです。

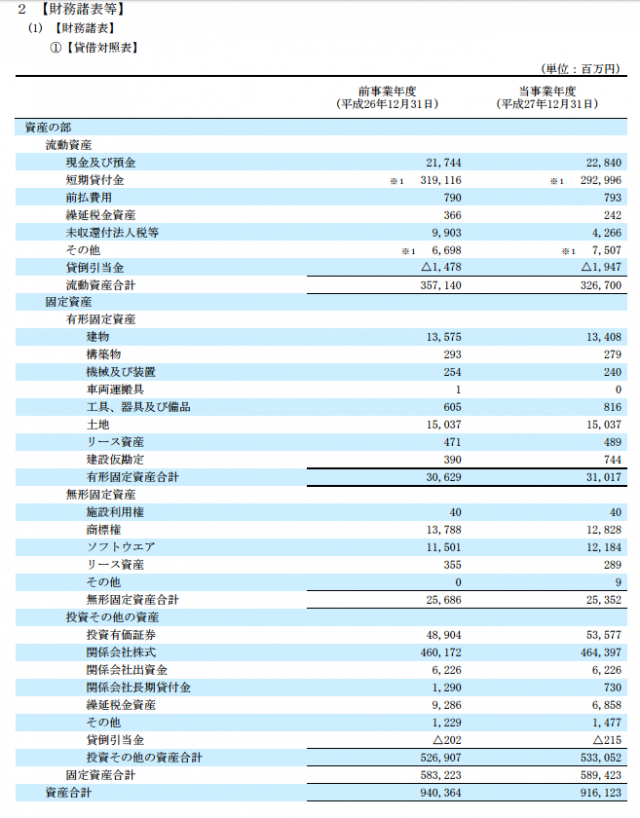

実物は以下のように、もっと固い感じがします(B/Sのみ)。

アサヒビール単体の平成27年12月31日付けの有価証券報告書より

4-1. B/SとP/Lの勘定科目についてはこちらから

アニメーションでわかる勘定科目の記事一覧(計28回)

アニメーションでわかる勘定科目の記事一覧(計28回)

実際に財務3表をつくってみると、簿記一巡の流れがわかるようになります。

そこまで難しいものではありません、ぜひ以下の記事にもチャレンジしてみてください。

「【動画解説】会計の基本・財務3表がわかる!」

5. 会計(簿記)の基礎の基礎~目次

- そもそも会計・ファイナンスは必要なのか?

- 簿記とは「数の数え方」

- 5つの要素、BSとPLの要素、勘定科目とは?

- 取引の8要素(前半の5パターン)

- 取引の8要素(後半の5パターン)

- 取引を整理する

- 簿記一巡の手続き

- 勘定とは何か?

- B/SとC/Sの関係

- B/SとP/Lの関係

- 補足:なぜ取引の要素は5つの要素に分かれるのか~なぜ複式であり、単式ではないのか?

1. 商品売買

●すべて(51)

●仕入-3分法(18)

●売上-3分法(14)

●返品・値引(4)

●諸掛(6)

●商品券(2)

●クレジット売掛金(1)

●記帳方法(6)

2. 手形と電子記録債権・債務

●すべて(21)

●手形債務の発生と精算(4)

●手形債権の発生と回収(3)

●電子記録債権・債務(4)

●その他(10)

3. 貸倒

●すべて(10)

●貸倒引当金繰入(3)

●貸倒の発生(5)

●貸倒債権の回収(2)

4. 現金・預金・当座預金

●すべて(17)

●現金(2)

●小口現金(2)

●現金過不足(5)

●普通預金(4)

●当座預金(2)

●当座借越(2)

5. 貸付・借入

●すべて(11)

●証書貸付・証書借入(7)

●手形貸付・手形借入(4)

6. 有形固定資産

●すべて(16)

●購入(9)

●減価償却(2)

●売却(5)

7. その他の債権・債務

●すべて(6)

●仮払金・仮受金(3)

●差入保証金(2)

●貯蔵品(1)

8. 純資産

●すべて(4)

●会社設立(1)

●増資(1)

●配当金の支払い(2)

9. その他の費用・収益

●すべて(24)

●その他の費用(21)

●その他の収益(3)

10. 法人税・消費税

11. 決算整理仕訳

●すべて(25)

●費用の未払計上(3)

●収益の前受計上(3)

●費用の前払計上(2)

●収益の未収計上(4)

●売上原価算定(3)

●減価償却(2)

●貸倒引当金繰入(3)

●損益の振替(1)

●当座借越(3)

●法人税等(1)

全範囲

●すべて(189)

●商品売買(50)

●手形と電子記録債権・債務(21)

●貸倒(10)

●現金・預金・当座預金(17)

●貸付・借入(11)

●有形固定資産(16)

●その他の債権・債務(6)

●純資産(4)

●その他の費用・収益(24)

●法人税・消費税(5)

●決算整理仕訳(25)