Eurekapu(エウレカープ)を運営しています、KKです。シリーズでお届けしています【大人の簿記】今回は「有価証券編」です。

このページをご覧になり、

有価証券の範囲

有価証券は金融商品のうちの一つです。

金融商品の主なものには、現金・預金、受取手形、売掛金、買掛金、デリバティブ取引による生じる正味の債権・債務、有価証券などがあります。

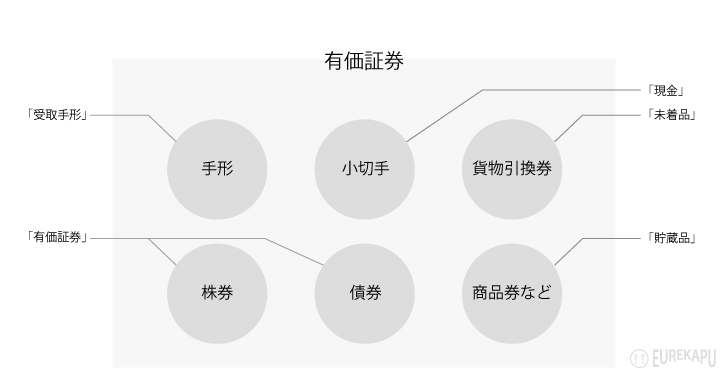

有価証券とは

一般に、有価証券とは「財産権を表示する証券で、権利の移転・行使が証券でなされることを要するものであり、手形・小切手・株券・債券・貨物引換証・船荷証券・倉庫証券・商品券など(デジタル大辞泉より) 」を指すようです。なお、金融商品取引法第2条第1項に有価証券の事例が記載されています。参考→「金融商品取引法」

要するに、何らかの価値(権利)を保有する紙切れのことです。

なお、簿記3級では、手許にある他人が振り出した手形は受取手形勘定として、また、他人が振り出した小切手は現金勘定として整理しました。

これと同じように、簿記3級では手許にある株券(株式)と債券については有価証券勘定にまとめて記録します。その他、会計上の有価証券には例えば、株式、社債、国債、地方債などがあり、社債、国債、地方債などをまとめて公社債とよびます。

会計上は、有価証券をその性質に応じて異なる「引き出し」に整理します。勘定科目は利害関係者にとって意味のある名称でラベルです。ですので、有価証券の中でもこのように、別の勘定科目を使用します。

株券と株式の違いとは?

ご存知の方も多いかもしれませんが、株券と株式は違うものです。

まず、株式とは会社にお金を出資した株主の地位のことです。例えば、「社長」とか「部長」とかみたいなものです。地位なので目に見えるものではありません。

そして、株券とは株式を目に見える形にした有価証券のことです。要するに紙切れです。例えば、「社長」とか「部長」とか書かれた名刺のことです。

なお、株式会社は原則、株券を発行しませんし(会社法214条)、株式を自由に売買できる上場会社はすべて、株券を発行していません。

有価証券を購入した場合の会計処理(仕訳) ~簿記3級版

まず、有価証券を購入した場合の会計処理を確認します。

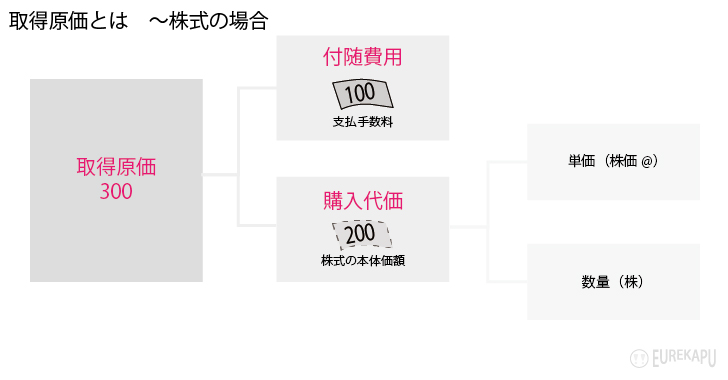

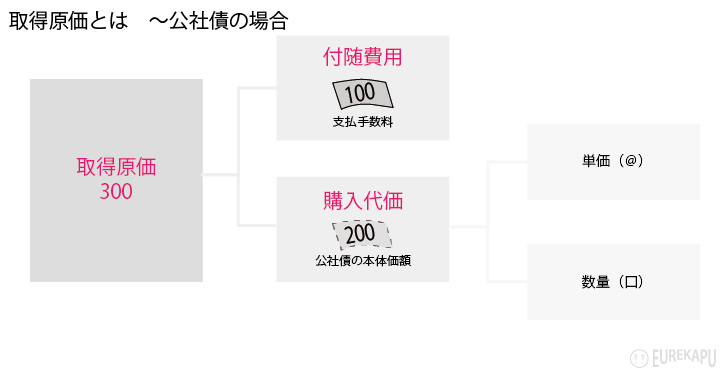

株式や公社債である有価証券を購入した場合、有価証券勘定を使って処理します。この場合、有価証券本体に支払った金額のことを購入代価といいます。購入するにあたり、証券会社に支払った手数料、これを付随費用といいます。両者を合わせて、取得原価といいます。

取得原価を取得数量で割れば、取得単価です。また、購入代価を取得数量で割れば、購入単価です。前者は付属費用分の金額だけ単価があがっています!

名称はややこしいので、気をつけましょう。

付随費用はなぜ取得原価を構成するのか ~費用と収益の対応

そもそもなぜ付随費用は支払ったときに費用としないのでしょうか。支払ったときに費用にしてもよい気がします。

結論から言えば、適正な期間損益計算を行うためです。「 利益を扱い、ファイナンスはキャッシュを扱う」と以前、商品販売編でお話しましたが、会計は適正な期間損益計算を行うためにあると言っても過言ではありません。なぜかといえば、お金を会社に投資した株主が配当を行うためには、利益が必要だからです。

株式投資の成果(収益)は当然ですが、売却した時点で確定します。つまり、株式の場合はその収益と支払手数料を個別に対応させることができるので、収益が発生した期の費用とすることで適正な期間損益計算が可能になります。

商品を仕入れたときや、固定資産を購入したときにも同様に付随費用が発生しますが、取得原価に含めて処理します。個別に収益と対応可能だからです。商品の場合も個別対応可能ですので、支払ったときに費用にしないで、販売時に費用になるように一旦資産として記録しておきます。

これは発生主義とか実現主義とか現金主義とか、会計特有の考え方を理解する必要があります。もっと知りたくなったという方は以下のリンクからどうぞ。

有価証券を売却した場合の会計処理(仕訳) ~簿記3級版

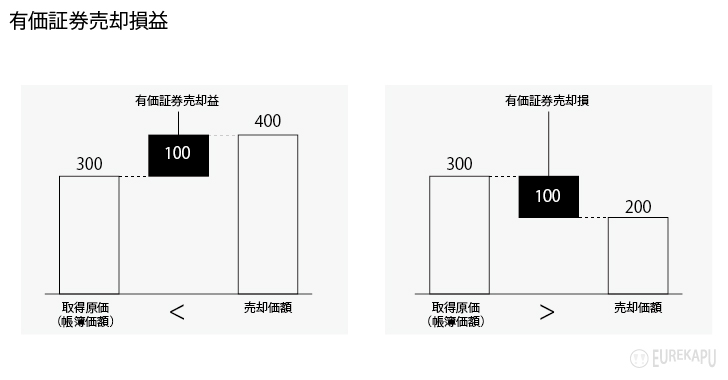

有価証券を他者に売却した場合、有価証券勘定(資産)を減少させます。この時、売却価額と帳簿価額の差額について、簿価よりも高く売却できれば、有価証券売却益勘定(収益) を使用し、簿価よりも低ければ、有価証券売却損勘定(費用)を使用して記録します。

配当金を受け取った場合の会計処理(仕訳)

株式を保有していれば、配当金を得る場合があります。

配当を受け取る場合、株主名簿に記載された住所宛に配当金領収書が送られてきます。これを銀行などに持ち込めば、現金に変えてもらえます。「現金編」で配当金領収書は「有価証券編」で触れるとお話したのがこれです。もちろん、預金口座への振込により受け取る方法もあります。

この配当金領収書を受け取った場合、現金勘定(資産)の増加と受取配当金(収益)の発生として記録します。

配当金領収書の受取時の仕訳

利息を受け取った場合の会計処理(仕訳)

公社債については利息を受け取ることができます。

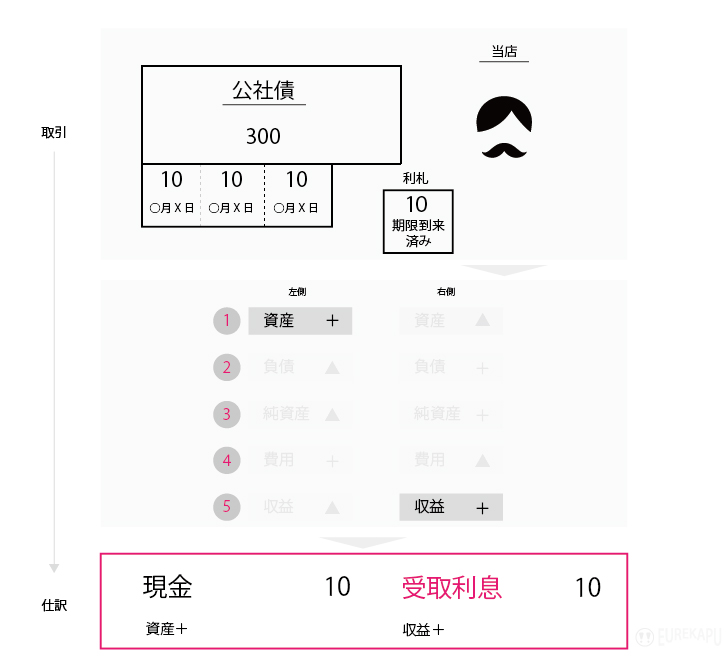

利息での受取は、公社債の債券と一緒になっている「利札」を通じて行います。この利札に記載された利払日を過ぎ、それを銀行などに持ち込めば、配当金領収書と同様、現金に変えてもらえます。

この期限が到来した利札を現金勘定(資産)の増加と受取利息(収益)の発生として記録します。

期限到来した利札にかかる仕訳

簿記検定3級の有価証券の仕訳まとめ

ここまでが簿記検定3級の出題範囲です。お疲れ様でした。実際の問題では日本語の検定試験なのかと思うくらい日本語の語彙力が問われますが、仕訳自体はとてもシンプルです。ですので、日本語に慣れるためにも、過去問対策は重要です。ここにまとめの仕訳をタブで並べておきます。

- 株式を取得したときの仕訳

- 株式を売却した場合の仕訳(売却益)

- 公社債を取得したときの仕訳

- 公社債を売却したときの仕訳(売却損)

- 配当金領収書の受取時の仕訳

- 期限到来した利札にかかる仕訳

クチヒゲさんがA社の株式200を(20株、購入単価10円)手数料100を支払って購入した場合は以下の会計処理を行います。

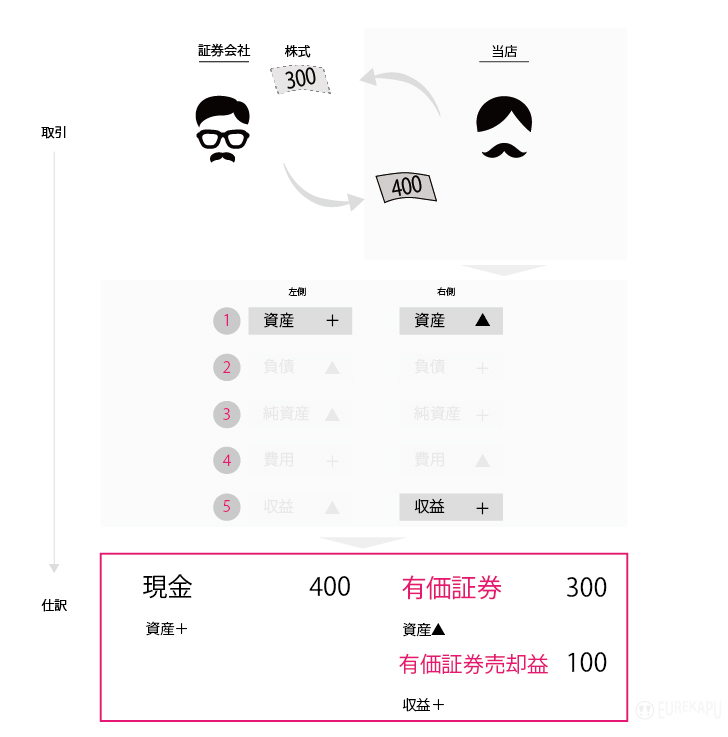

クチヒゲさんが購入したA社の株式300(20株、取得単価15円)を400円で売却した場合は以下の会計処理を行います。

クチヒゲさんがA社の社債200(20口、購入単価10円)を手数料100を支払って購入した場合は以下の会計処理を行います。

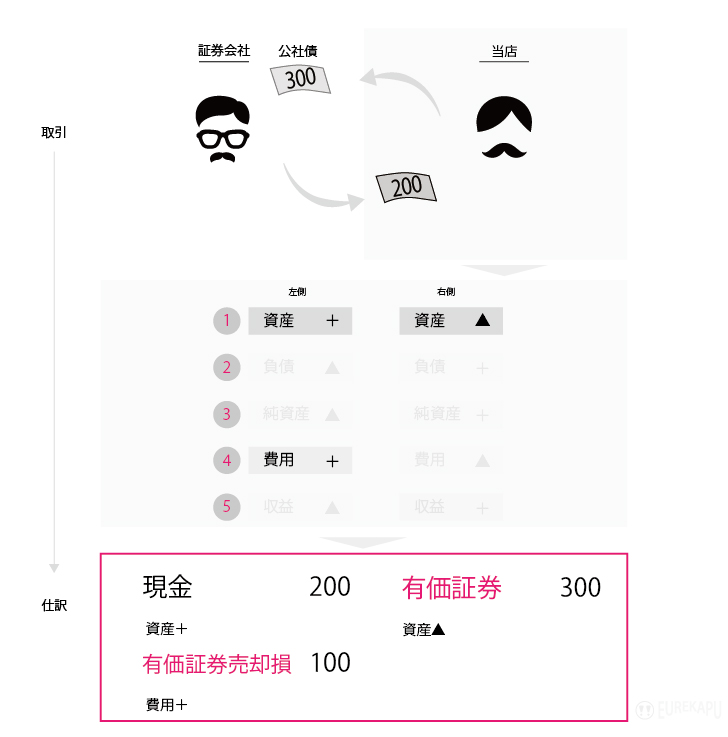

クチヒゲさんが購入したA社の社債300(20口、取得単価15円)を200円で売却した場合は以下の会計処理を行います。

配当金領収書を受け取った場合、現金勘定(資産)の増加と受取配当金(収益)の発生として記録します。

期限が到来した利札を現金勘定(資産)の増加と受取利息(収益)の発生として記録します。

ここからが大人の簿記編

まだ終わっていません。ここからが始まりです!

さて、ここからようやく【大人の簿記】 の本領発揮です。

知ってますか?簿記3級だけを勉強するデメリット ~有価証券の論点を取り扱う場合の注意点

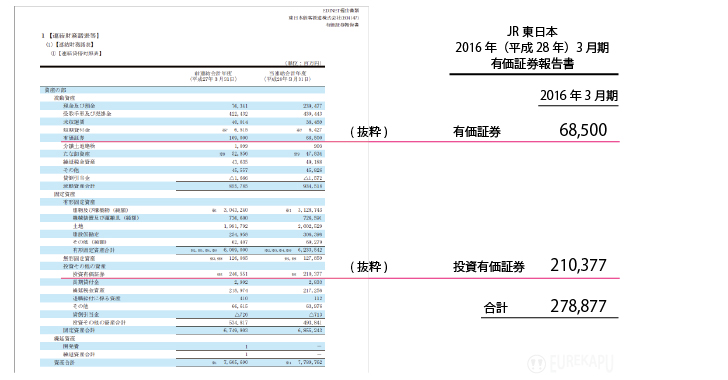

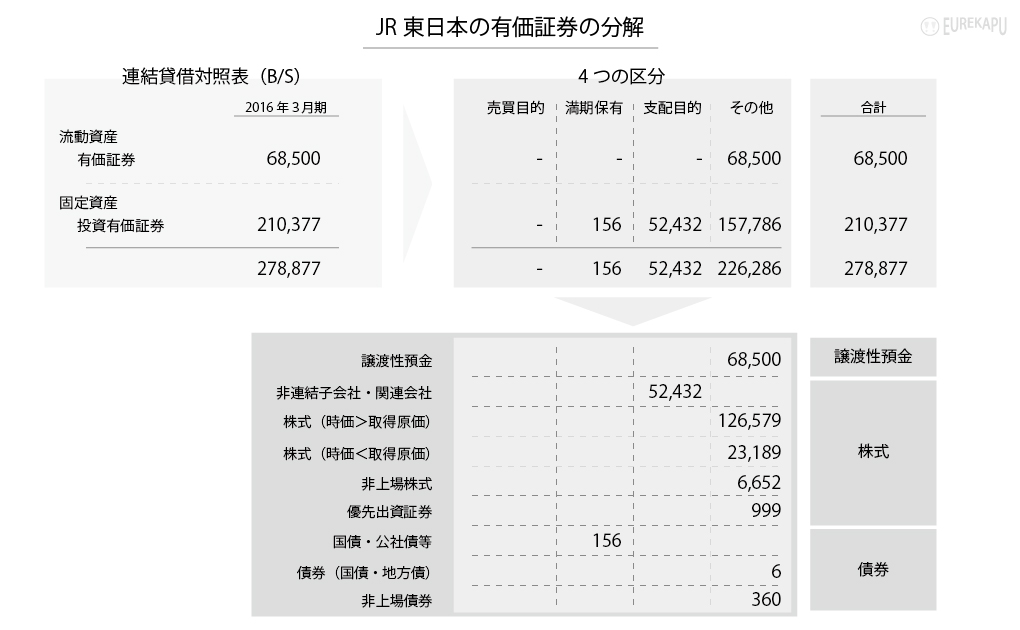

実際に、簿記3級で確認したことをJR東日本の 2016年(平成28年)3月期の有価証券報告書を元に確認しましょう。

以下JR東日本の連結財務諸表です。

連結財務諸表とは要するに、グループ会社の各会社の財務諸表を串刺しにして、重複する取引を消去して作成される財務諸表です。これをみれば、グループ会社の状況を含め、JR東日本の経営状況がわかります。

なお、連結財務諸表についての詳細はこちらからどうぞ!

以下の図解はJR東日本の有価証券のうち、貸借対照表の資産の部の抜粋です。そのうち、有価証券に関する勘定科目を抜き出しています。合計2788億円も会計上の有価証券がありますね。その内訳は流動資産に685億円、固定資産に2103億円です。

簿記3級には投資有価証券という勘定科目はありませんでした。有価証券勘定しか使っていません。

なぜ簿記3級では投資有価証券勘定がなかったのでしょうか???

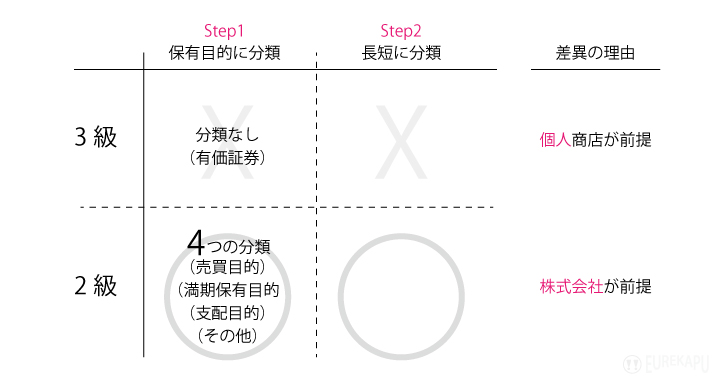

簿記3級の前提は個人商店でした。個人商店の最大の利害関係者は税務署の方です。この場合、税務署の方の最大の関心は納税者が脱税をしていないかどうかです。ですので、貸借対照表の表示がどうなっていようが(流動資産なのか固定資産なのかなど)どうでもよく、税務署の方の仕事にはまったく影響がありません。

一方で、JR東日本(東日本旅客鉄道株式会社)という会社は、上場会社であり、しっかりした会計処理が求められます。後述しますが、株主にとっては、この流動資産としての有価証券と固定資産としての投資有価証券の区分に意味があるので、しっかりと両者を区別する必要があるのです。

このように、簿記3級で学習することと実際の会計実務では前提が異なり、しかもその深さも異なるため、実際の財務諸表を読もうとすると簿記3級の知識だけでは足りず、ほとんど何もわかりません。

有価証券の会計処理をまとめます ~B/Sの表示について

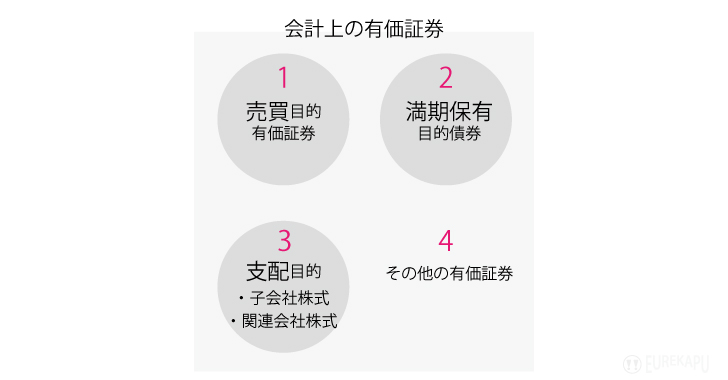

そもそも会計上、有価証券は株式や社債などの有価証券の種類別ではなく、保有目的別に4つに分類した上で(Step1)、さらに貸借対照表(B/S)上の表示で短期と長期に分類します(Step2)。

- 保有目的別に4つに分類(売買目的、満期保有目的、経営支配目的、その他の目的)

- 貸借対照表(B/S)上の表示で短期と長期に分類

4つの分類の具体的内容は後述しますので、まずは概要を具体的にアニメーションで確認しましょう。

ここに、5つの有価証券があります。これを2つのステップに当てはめるとどう最終的に貸借対照表に反映されるか確認します。

結論はB/Sに有価証券200と投資有価証券300となります。下のクリックボタンで再生してみてください。

- A株100(売買目的有価証券)

- B株100(子会社株)

- C社債100(満期保有目的債券~満期まで1年以内)

- D国債100(満期保有目的債券~満期まで1年超)

- E株100(その他有価証券)

いかがでしたでしょうか?

このように、有価証券は2つのステップの分類を経て、私達が通常目にすることになる上場会社の貸借対照表(B/S)に表示されます。先程、簿記3級の有価証券を説明しましたが、そんなステップはありませんでしたね。ちなみに、簿記3級しか勉強していない人は、有価証券が500と思っています。

そもそもなぜ長短の分類が必要なのでしょうか???

投資家が財務分析を行うときの指標に「流動比率」というものがあります。これを元にして分析する際にも、有価証券が1年以内にお金に変わるものなのか、言い換えれば、流動負債の返済財源として使える有価証券がいくらあるのかという情報は有益なのです。

用語の確認

後回しにしていた、保有目的の4つの分類を簡単にご説明します。

有価証券の分類のケーススタディ

JR東日本の 2016年(平成28年)3月期の有価証券報告書を題材にして、有価証券報告書の貸借対照表と注記から読み取れる情報をもとに上記のStep1とStep2をざっくりと図解で確認します。

JR東日本は売買目的で保有する有価証券はありません。また、譲渡性預金以外に1年以内に満期がある債券がないため、Step2は省略しています。

なお、譲渡性預金というがあります。これは金融商品取引法第2条第1項の有価証券ではないのですが、預金証書自体を他者に譲渡できるので、会計では有価証券として扱います。

今回は有価証券報告書のB/Sの表示からそれぞれの有価証券の種類別まで分解しました。実際の有価証券報告書を見る機会もないと思いますので、リンク先の有価証券報告書と見比べてみましょう!

参考→JR東日本のIRページのリンク

まとめにかえて

以上、有価証券について、簿記3級に出題される論点をすべて解説してきました。いかがでしたでしょうか。

実務で役に立つ会計・簿記を勉強しているはずが、いつの間にか簿記検定試験に合格することが目的になっていたりしませんか。

実務でも役に立つし、簿記3級にも合格できる知識をすべて解説する【大人の簿記】をこれからもよろしくお願い致します!