こんにちは、小松啓(@EUREKAPU_com)です(プロフィールはこちらからどうぞ)。Twitterフォロー大歓迎です。よろしくお願いいたします。

ここでは簿記3級の現金・預金勘定についてお話します。

簿記3級においても現金・預金勘定は基本的なところであり重要論点です。

このページをご覧になり、

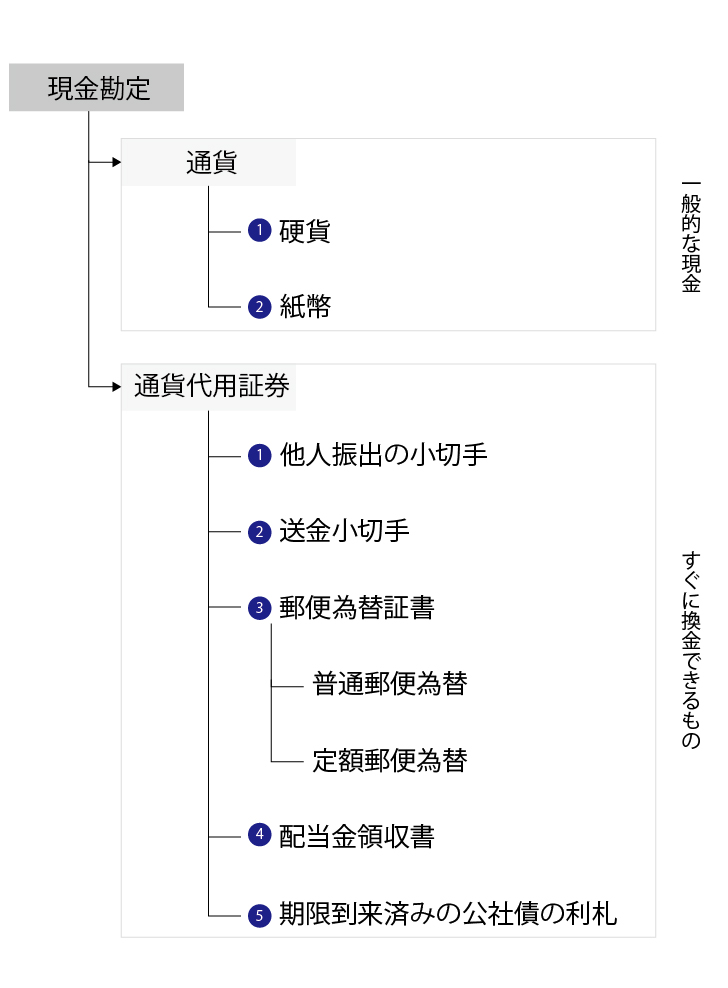

現金勘定 ~簿記上の現金勘定の中身

簿記の現金勘定には、いわゆる紙幣や硬貨などの一般的に知られている現金の他、金融機関に持っていけばすぐに換金できるもの(このようようなモノを通貨代用証券といいます)も現金という勘定科目の引き出しに整理します。ちょっとだけ現実より現金の概念が広いイメージです。

通貨代用証券には主に、他人振出の小切手、送金小切手、郵便為替証書、配当金領収書、期限の到来した公社債の利札などがあります。

それでは通貨代用証券についてそれぞれの詳細をここから確認していきます。なお、配当金領収書、期限の到来した公社債の利札についての詳細は「有価証券編」でお話します。

他人振出の小切手とは

他人振り出しの小切手とは他人が発行した(振り出した)小切手のことです。小切手とは、発行した人(振出人)がそれを受け取った人にお金の支払いを約束した証券(紙)のことです。

実物の例はこちらのリンクからどうぞ

参考→全国銀行協会「手形・小切手の基礎知識」

この証券(紙) は紙幣と同じで、信用(人類が作り出した虚構(フィクション))で成り立っています。紙幣は国がその価値を保証しているので、今のところほぼ確実に紙くずになることはありませんが、小切手の場合、その信用は振出人が与えていることになりますので、振出人が倒産(支払うことができない状態)すれば、紙くずになる可能性があります。

参考書籍「サピエンス全史」

小切手はあまり日本では馴染みがないため、ピンと来ない方が多いと思います。映画などを見るとわかるように、海外では一般に浸透している決済手段です。

ざっくりと概要を以下のアニメーションで確認しましょう。まず、概要を掴んでから以下の文章を読んで新しく登場した用語のイメージを固めていきましょう。

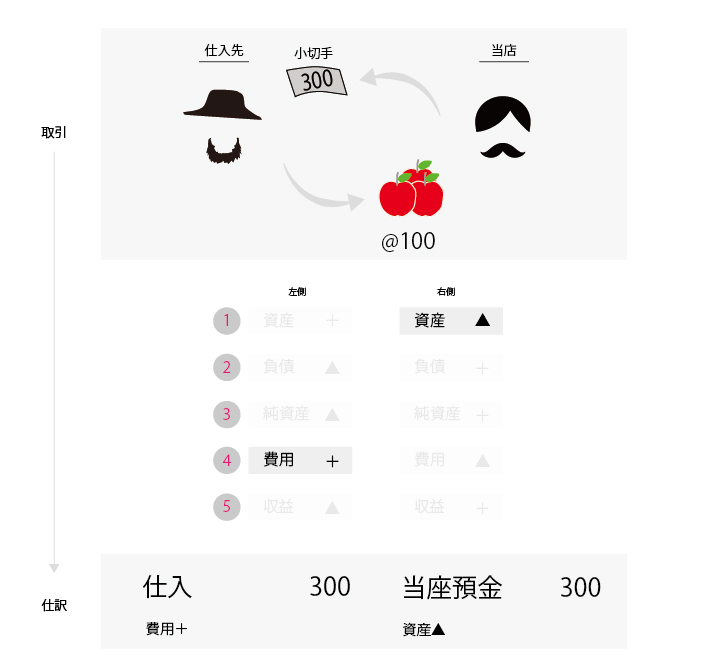

具体的に当店がりんごを販売した取引を例に小切手の仕組みを解説します。

- 得意先が銀行で当座預金口座を開設し、お金を預け入れ、小切手帳の交付を受ける

- 当店がりんごを引き渡し、得意先が小切手を振り出す(振り出した人を「振出人」という)。当店がそれを受け取る(この受け取った小切手が「他人振出の小切手」)

- 当店が取引銀行にそれを提示し、現金を受け取る

- 当店の取引銀行と振出人の取引銀行との間でそれを決済する(手形交換所を通じて行われる)

- 得意先(振出人)の当座預金口座から小切手の金額が引き落とされる

このように、小切手の本質は金融機関あての支払い委託にあります。上記の例に当てはめると、得意先のハートさんはりんごの購入代金の支払いを銀行にお願いしていることになります。銀行は小切手がハートさんが振り出したものであることを確認し、受取人として指定されたクチヒゲさんにハートさんの預金口座から指定の金額を支払いを行います。

14世紀にイタリアで両替商に支払委託する方法がとられ、これが16世紀にオランダへ、そして17世紀にイギリスへと伝搬し発達したものといわれています。日本でも古くは鎌倉時代に送金を目的とした「替銭(かえせん)」という証書が使用され、現在の「為替」の語源になったともいわれているようですが、今の手形・小切手の制度はこの古来の制度が発達したものではなく、明治以後に西洋諸国から受け継いだものだそうです。

参考→「外国為替手形・小切手の実務論的展開 -法制・規格・様式の統一化への展望-」福島,昌則 1983年

なお、1億円の重さは約10キロ(1枚が約1g)あります。大きさは、よこ38cm、たて32cm、高さ約10cm。これを毎回運搬するのはとても大変そうです。

参考→「日本銀行バーチャル見学ツアー」

預金勘定のところで詳細は後述しますが、上記のように得意先のハートさんが小切手を振り出すためにはハートさんは自らの取引銀行で当座預金口座を開設する必要があります。もちろん、受け取ったクチヒゲさんはそれを銀行に持ち込むだけでよくて、受取人のクチヒゲさんが当座預金口座を開設する必要はありません。

当座預金口座は小切手の振り出しに使えるほか、「約束手形」の振り出しにも使用されます。約束手形の詳細は以下のリンク先にもありますが、大人の簿記でも「手形編」でお話します。

送金小切手とは

送金小切手とは送金したい人が銀行から送金小切手を発行してもらい、それを受取人に渡すことで資金を決済する方法です。

上記の小切手と異なるのは、小切手は振出人が口座の契約者でしたが、送金小切手は振出人が銀行です。例えば、ハートさんが銀行に手数料を支払って、銀行を振出人とする小切手を発行してもらい、それをクチヒゲさんに渡します。

送金小切手は振出人が銀行ですので、ハートさんが振出人となる小切手よりもその証券(紙)の信用力が高いですね。

郵便為替証書とは

郵便為替証書とは送金方法の一つであり、直接現金を送付する(または振り込む)のではなく、現金を為替証書に換えて相手に送付します。ゆうちょ銀行や郵便局から発行してもらい、それを相手に郵送します。預金口座をもっていない相手にも一律に送金できます。

郵便為替証書はほとんど目にすることはないです。 たとえば、インターネットのプロバイダ契約を販売代理店を通じて結ぶと、キャンペーンだといわれて数万円の普通為替証書が送られてきますが、あれのことです。

これには、普通為替(普通為替証書)と定額小為替(定額郵便小為替)の2つがあります。ざっくり言えば、普通為替証書は500万円以下の額面で発行でき、定額小為替は1000円以下の定額の証書を発行できます。

詳細については郵便局のHPの「普通為替」からどうぞ

http://www.jp-bank.japanpost.jp/kojin/sokin/hikoza/kj_sk_hkz_kawase.html

参考:Wikipedia「郵便為替」

通貨代用証券(小切手等)を受け取ったときの会計処理(仕訳)

現金勘定として扱いますので、現金の増加として処理しましょう。

例えば、商品600を売上げ、小切手を受領した場合には現金という資産が増加し、売上という収益が発生します。簿記の設問では小切手、郵便為替証書、配当金領収書など与えられますが、簿記ではすべて現金勘定として扱いますので、どれであっても仕訳は同じです。

現金過不足とは?

帳簿に記録した現金残高(帳簿残高)より実際の手許の現金の合計(実際有高)が少なかったり、多かったりしたすることがあります。この帳簿残高と実際有高との差額のことを現金過不足といいます。

帳簿<実際有高の場合

この場合は資産である現金を増加させ、実際有高が多くなった原因に応じて、資産の減少や収益の発生や負債の増加としましょう。

帳簿の残高よりも実際の有高が多い場合、例えば売掛金の回収の帳簿への記録もれなどがあります。

簿記の設例では現金過不足勘定をまずは使い、そのあと原因が判明したら、該当する勘定に振り返るような処理を行いますが、大人の簿記ではその日のうちに原因は調査し、わかるまで帰れませんので、現金過不足勘定は使用しません。

帳簿<実際有高の場合の会計処理(仕訳)

例えば、「帳簿の残高よりも実際の有高が多かったので、原因を調査した結果、売掛金の回収の帳簿への記録もれだと判明した」のような設問の場合は売掛債権は消滅していますので売掛金勘定を減少させ、帳簿残高を実際有高となるように増加させます(下図)。

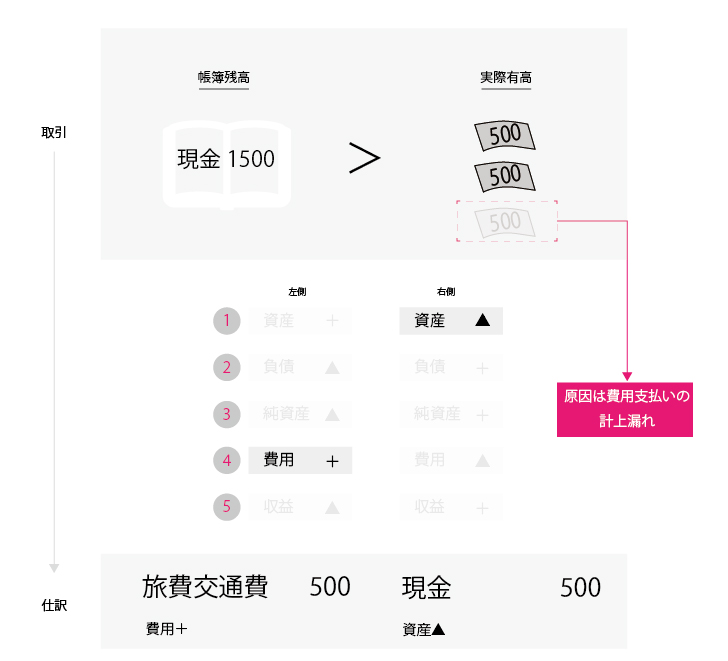

帳簿>実際有高の場合

この場合は資産である現金を減少させ、実際有高が少なくなった原因に応じて、資産の増加や費用の発生や負債の減少としましょう。

帳簿の残高が実際の有高より多い場合、例えば費用支払の帳簿への記録もれなどがあります。

帳簿>実際有高の場合の会計処理(仕訳)

例えば、「帳簿の残高が実際の有高よりも多かったので、原因を調査した結果、タクシー代支払い(旅費交通費)の帳簿への記録もれだと判明した」という設問の場合は費用が発生していますので旅費交通費勘定を増加させ、帳簿残高を実際有高となるように減少させます(下図)。

当座預金勘定

当座預金とは

普通預金口座から当座預金口座への振り替えがあった場合や、小切手を振り出した場合は当座預金勘定を使用し処理します。

当座預金口座の概要

小切手のところでその概要をお話しましたが、小切手や約束手形を発行するためには当座預金口座を開設する必要がありました。

小切手の受取人であるクチヒゲさんは銀行にそれを持参すれば、お金に変えることができます。つまり、当座預金口座は「自分が振り出した小切手(手形)について、自分に代わって支払ってほしい」という委託契約を取引銀行と結んでいることになります。これを当座勘定契約といいます。この契約に基づき、振出人であるハートさんが取引銀行に預けたお金を当座預金といいます。

参考→全国銀行協会「手形・小切手の基礎知識」

http://www.zenginkyo.or.jp/fileadmin/res/education/free_publication/pamph/pamph_04/animal02.pdf

また、当座預金口座には「当座貸越」という融資形態があります。「一般当座貸越」と「専用当座貸越」の2つがあります。なお、貸し手の銀行からみれば「当座貸越」であり、借り手からみれば「当座借越」です。

一般当座貸越

一般当座貸越は当座預金口座の預金残高を超える小切手や手形の支払いが発生したときでも、その設定金額内で銀行が立て替え払いを行ってくれる融資形態です。これを設定しておけば、万が一手形の決済日に預金口座の残高が不足していても、自動でその設定した金額の枠内で貸越となり、不渡りになりません。

専用当座貸越

専用当座貸越は当座預金口座がなくても使え、その設定金額内で申込書1枚(または専用のキャッシュカード)で自由に銀行からお金を借りることができます。例えば、融資枠1億円の専用当座貸越がある場合、1億円以内であれば申込書1枚で自由に銀行からお金を借りることができます。

このように、当座貸越は他の融資手段に比べて、資金回収リスクが高い融資形態ですので、逆にいえば、当座貸越を無担保で設定できている企業は優良企業と評価された証となります。実際に私も複数社そういう会社に遭遇したことがあり、とても低い金利で当座貸越を結んでいました。そういう場合は、本当は会社に資金需要があるわけではないが、万が一の資金需要に備え銀行とお付き合いしている場合が多いようです。

当座預金の会計処理(仕訳)

例えば、りんごを300で仕入れ、小切手を振り出せば、資産の減少として当座預金を減少させます。

例えば、りんごを600で売上げ、小切手を受領し、すぐに当座預金口座に入金した場合は、資産の増加として当座預金を増加させます。

当店が振り出した小切手を受け取った場合、その小切手は決済されていないので、当店の当座預金の残高は変動しておらず、 その小切手の振り出しが結局なかったことと同じです。ですので、振り出したときの反対処理(取消処理)をすればよいことになります。

例えば、りんごを600で売上げ、当店が以前振り出した小切手を受領した場合は、資産の増加として当座預金を増加させます。

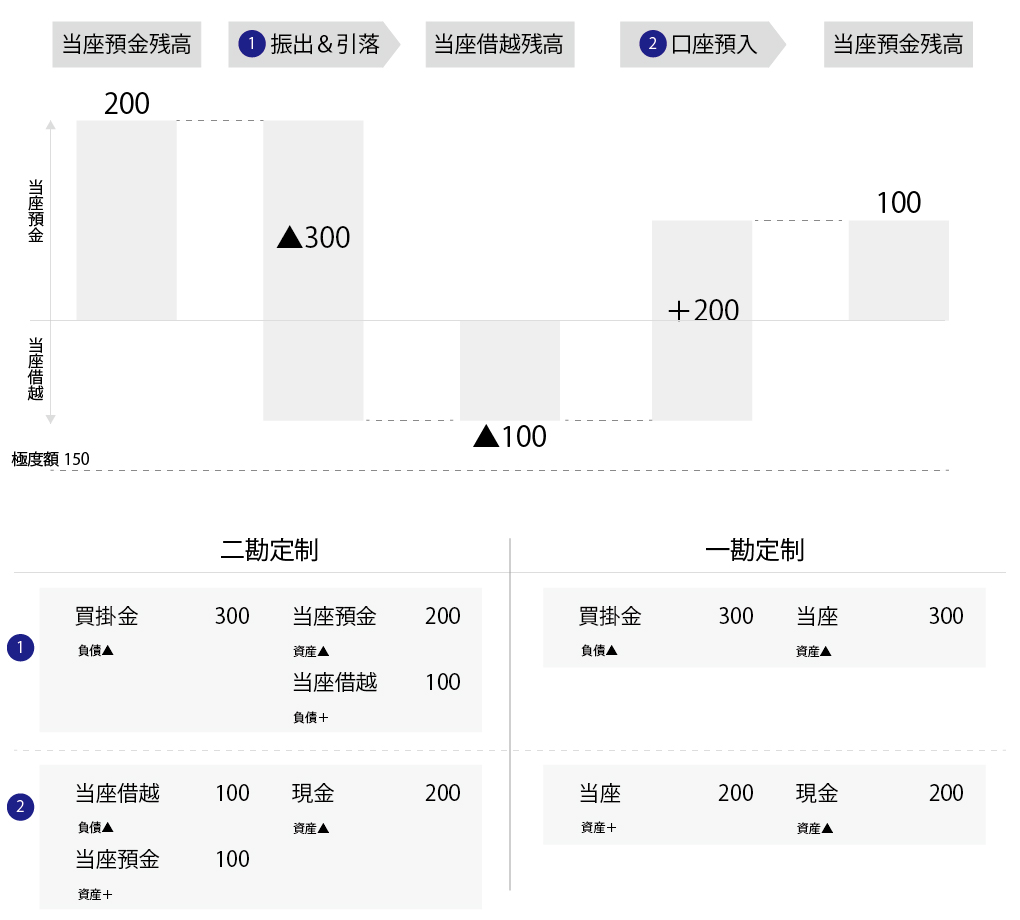

当座預金口座の預け入れと引き出しについて、二勘定制では当座預金勘定(資産)と当座借越勘定(負債)の2つの勘定科目を使います。反対に一勘定制では当座勘定のみ使います。

二勘定制の会計処理

例えば、当店が銀行と極度額150 の当座借越契約を結んでいるとします。

以下の図のように、当座預金の残高が200あり、小切手を300振出し、それが引き落とされれば当座預金の残高を超えた部分100について、当座借越勘定を使用します。

その後、口座に現金を振り込んだときに、当座借越勘定を減少させ、差額100を当座預金勘定で処理します。

一勘定制の会計処理

一勘定制では当座勘定のみを使用します。ですので、当座勘定が貸方(右側)残高になれば当座借越(負債)であることを意味し、反対に借方(左側)残高になれば当座預金(資産)であることを意味します。

小口現金とは

会社の組織が大きくなってくると他部署で発生する少額の支払いに、いちいち経理部に申請してからでは大変なので、一定額をお小遣いのように支給することがあります。この経理部から他の部署へ支給された現金を小口現金といいます。例えば、営業部が遠方にあった場合などで利用することがあります。会計処理自体は難しくありません。子供にお小遣いをあげ、使途と金額をあとで報告してもらい、その使途に応じて小口現金勘定を費用に振り替えます。

なぜ個人商店を前提にしている簿記3級でこれがあるのかはわかりませんが、小口現金制度は不正につながりやすいので廃止したほうがいいでしょう。

まとめ

簿記上の現金勘定の中身

現金勘定には、通貨の他、通貨代用証券も現金という勘定科目を使います。

通貨代用証券のどれも簿記上は現金として処理します。

現金過不足の処理

帳簿<実際有高の場合の会計処理

手許の現金が多いので、現金を増加させ、設問に与えられた内容を右側に記載しよう。

帳簿>実際有高の場合の会計処理

手許の現金が少ないので、現金を減少させ、設問に与えられた内容を左側に記載しよう。

当座預金の会計処理

終わりに

以上、現金・預金勘定について、簿記3級に出題される論点をすべて解説してきました。いかがでしたでしょうか。

現金・預金はもっとも基本的な勘定ですので、出題される可能性も高いところですので、しっかり復習しましょう!