Eurekapu(エウレカープ)を運営しています、KKです。シリーズでお届けしています【大人の簿記】、今回は3回目「手形編」です。手形はディープです。

このページをご覧になり、

実は手形についてまとめた記事が他にありますが、今回は大人の簿記3級向けに図を追加したり、加筆したり、不要なことろは削除して作成しました。もし、この章でも物足りん!という方は下のリンクも御覧ください。別の視点で解説しています。

それでは本題に入ります。

手形とは何か

手形とは、支払期日までにある金額の支払いを約束する信用証券(紙)であり、約束手形と為替手形の2種類あります。小切手と同様に、当座預金を開設している場合に利用できます。

簡略化していますが、これが見本です。

なお、「一般社団法人 全国銀行協会」のHP内において、手形の仕組みを詳細に説明した資料がダウンロードできます。実際の見本はこちらにありますので、そちらをご確認ください(リンク)

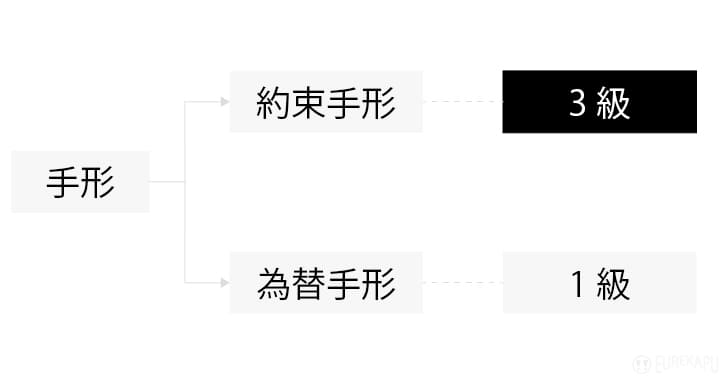

簿記3級では約束手形が試験範囲

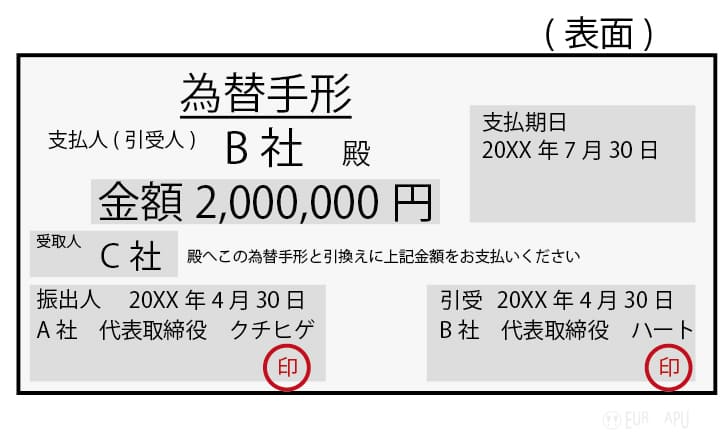

簿記3級では約束手形のみが試験範囲です。かつては3級の範囲でしたが、ようやく最近1級の範囲に変更されました。というのも、為替手形ってほとんど今では使われていないからです。

だだ、勉強熱心な方や、気になりだしたらとまらない方はこちらのリンク先に為替手形について詳細に図解で解説していますので、のぞいてみてください。為替手形のポイントは約束手形は登場する役者が2者なのに対し、為替手形はそれが3者になることです。それだけ説明が複雑になりますが、図解であればそこまで難しいわけではありません。

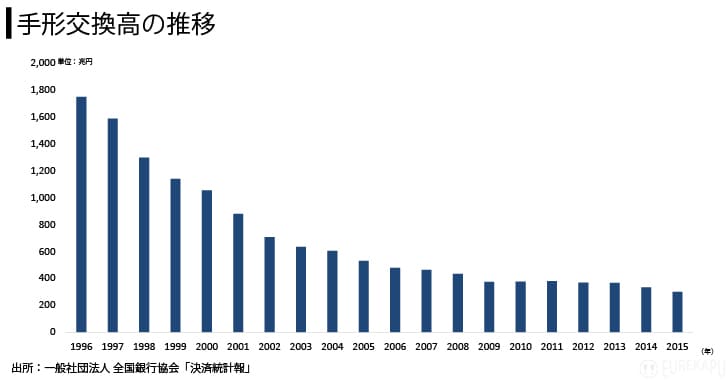

約束手形の取扱高は減少傾向

じゃあ、約束手形は実務で頻繁に使われているのかっていうとそうでもありません。

以下のグラフは小切手も含まれますが、年々その取扱高は減少傾向です。約束手形・小切手から現金決済が増加したこと、電子記録債権(でんさいといいます)の取扱の増加などが原因のようです。ただ、今でも約束手形は重要な決済手段(資金調達手段)です。

大人のためのオススメの漫画

なお、投資ファンドなど債権を買い取ったりするような金融のお仕事や企業再生のお仕事などをこれから目指されている方は漫画「ナニワ金融道」を一読することをおすすめします(単行本累計発行部数1000万部以上といわれています)。担保についても勉強するきっかけにもなりますし、一通りの金融知識が得られると思います。Googleで検索すれば無料で読めたりします。

1回不渡り出したら全額回収にかかるのは金融業の鉄則でっせ。

不渡り出したということはお前はもう死んだいうことなんや!青木雄二 「ナニワ金融道」第1巻より 講談社

あとは「インベスターZ」もお金や投資について勉強できますので、おすすめです。

投資の勉強とは・・・正解を知ることではない。問題を作ること。その問題を誰よりも先に解くこと。(中略)・・・投資に一番大切なことは未来を予測する力。社会の人々を幸福にするために将来どういう問題を解決すればよいか。これを想像して自分で答えを導きだすこと。

三田紀房 「インベスターZ」第二巻より 講談社

やはり、手形などは不渡り(後述します)があったりなど、人間ドラマがあります。企業再生の現場では決して他人ごとでは済まされない厳しい現実を目にすることもあります。漫画でその人間模様を疑似体験しておくことは決して無駄にはならないと思います。

横道にそれました。軌道修正します。

約束手形とは何か

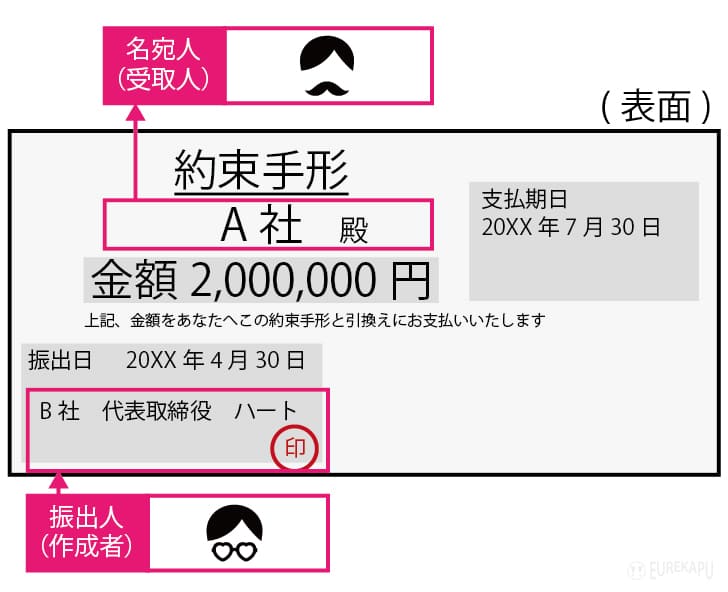

約束手形とは、手形の作成者(振出人)が、特定の者(名宛人)に対して、手形に記載した期日に手形に記載した金額を支払うことを依頼した信用証券のことをいいます。

要するに一枚の紙に金額と支払い期日が書いてあって、それをもらった人はその金額が支払期日になればもらえるというものです。

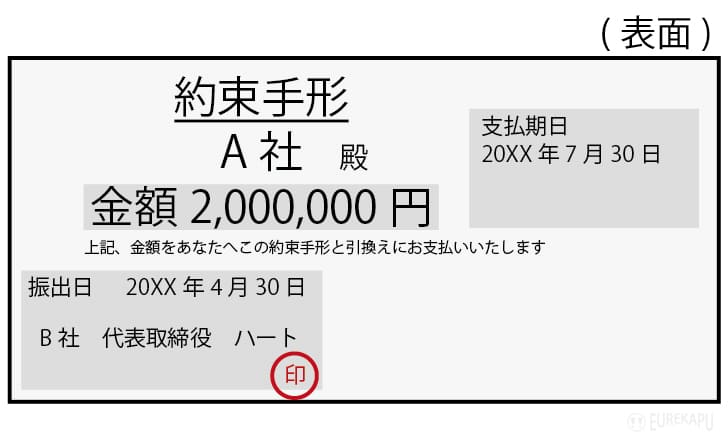

約束手形を簡略化した見本

約束手形はこんな感じです。実際のものはリンク先からご確認ください。これは重要なところだけ抜き出しています。先程の難解な定義と下の図解を答え合わせしてみてください。

手形に必要事項を記載し、相手に渡すことを「手形を振り出す」といいます。そして、約束手形に記載の支払期日に当座預金口座からお金が引き落とされることを決済といいます。前回の小切手でも同じような呼び方でした。

手形を振り出す(振り出した人を「振出人」といいます)と後日支払うことを約束したことになるので、手形の振出人には手形債務が発生します。また、受け取った人(受け取った人を「受取人」または「名宛人(なあてにん)」といいます) からみれば、後日入金することを約束したので、受取人には手形債権が発生することになります。

名宛人という言葉は聞き慣れませんが、下の約束手形の宛名はクチヒゲさん(仮にA社とします)となっています。クチヒゲさんを宛名にして、「後日記載の金額を支払います」という内容の手紙を送っているだと思ってもらえればイメージし易いかもしれません。

次は約束手形を小切手と比較することでその概要を把握することにしましょう。

受け取った手形と小切手の違いはなにか ~受取手形と小切手の違いとは

では、手形と小切手の違いはなんでしょうか?

手形は銀行に持ち込めば、現金にすぐ換金できますが、受け取った手形は手形に記載された支払期日まで入金されることはありません。換金のし易いほうが小切手、換金し難い方が手形です。この換金がし易いかどうかが両者の大きな違いです。

信用力の高い会社が振り出した手形であれば銀行などで割り引く(後述します)ことができます。ですが、信用力が低い取引先が振り出した手形などは割り引いてもらえません。理由は手形の不渡りが恐いからですね。

ツケでの支払いと手形での支払いの違いはなにか ~買掛金と支払手形の違いとは

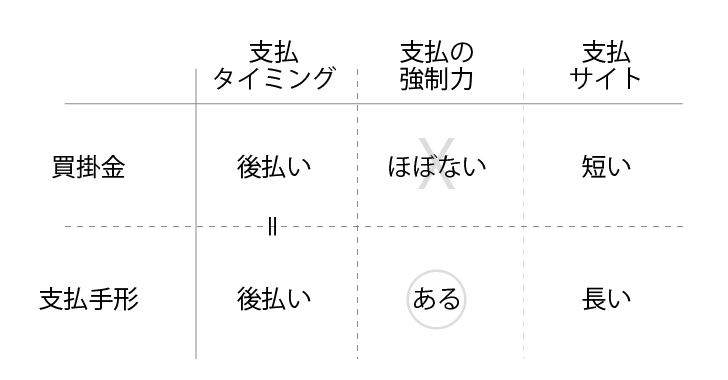

買掛金も手形を振り出す支払手形もどちらの同じ仕入債務です。両者の違いはなんでしょうか?大きく2つあり、1つ目が「支払いへの強制力」、2つ目が「支払いサイト」です。

買掛金と支払手形の違いその① ~支払いへの強制力

両者の最も大きな違いは支払いに強制力が働くかどうかです。

掛けの取引というのは取引先との信頼関係で成り立っているため、仮に資金繰りに窮し、支払期日までに支払うことができなかったとしても、取引先の信頼関係を失うだけですみます。それでも信頼が第一のビジネスにおいてそれが致命的であることは言うまでもありません。

一方、手形というのは手形法という法律によって成り立ち、金融機関も間に入ります。ですので、仮に支払期日までに支払うことができなかったら(これを不渡りといいます)、すべての金融機関に知れ渡り、2回不渡りを起こすと事実上の倒産となります(詳細は後述します)。

1回不渡り出したら全額回収にかかるのは金融業の鉄則でっせ。

青木雄二 「ナニワ金融道」第1巻より 講談社

実際のところは、1回でも不渡りをだすと一気に資金回収の体制になるのは仕方のないことです。一部の会社が再生することもあるかもしれませんが、実際、多くの会社が倒産することになるでしょう。

買掛金と支払手形の違いその② ~支払いサイト

支払いサイトとは、取引にかかる債務の締め日から支払い日までの猶予期間のことを指します。例えば、クレジットカードでもレストランなどで会計を済ませてもまだ口座から引き落とされませんね。クレジットカードでは月末にまとめて請求があり、翌月の末日に口座から引き落とされていると思います。

買掛金は通常1~2ヶ月程度ですが、手形は3ヶ月を超えることが一般的です。また買掛債務の支払いに手形を振り出すこともあります。

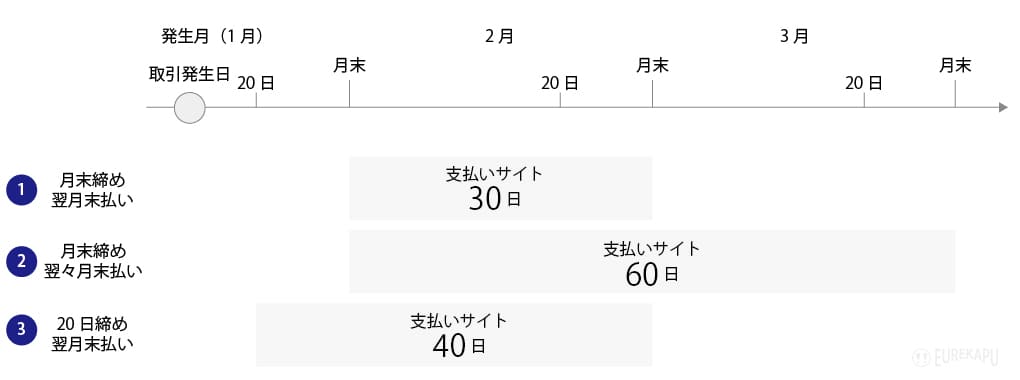

支払いサイトとは何かを具体例で確認しましょう。買掛金の支払いサイトが以下の3つの条件だとします。

- 「月末締め、翌月末払い(「よくげつまつばらい」であり「みばらい」ではありません)」

- 「月末締め 、翌々月末払い」

- 「20日末締め、翌月末払い」

この場合、それぞれ以下の支払いサイトになります(下図参照)。

- 「月末締め翌月末払い」とすると取引が発生した月の月末に発生した取引にかかる支払債務を翌月末日までに支払います。この場合の支払いサイトは30日間です。

- 「月末締め翌々月末払い」とすると取引が発生した月の月末に発生した取引にかかる支払債務を2ヶ月後の末日までに支払います。この場合の支払いサイトは60日間です。

- 「20日締め翌月末払い」とすると取引が発生した月の20日までに発生した取引にかかる支払債務を翌月末日までに支払います。この場合の支払いサイトは40日間です。

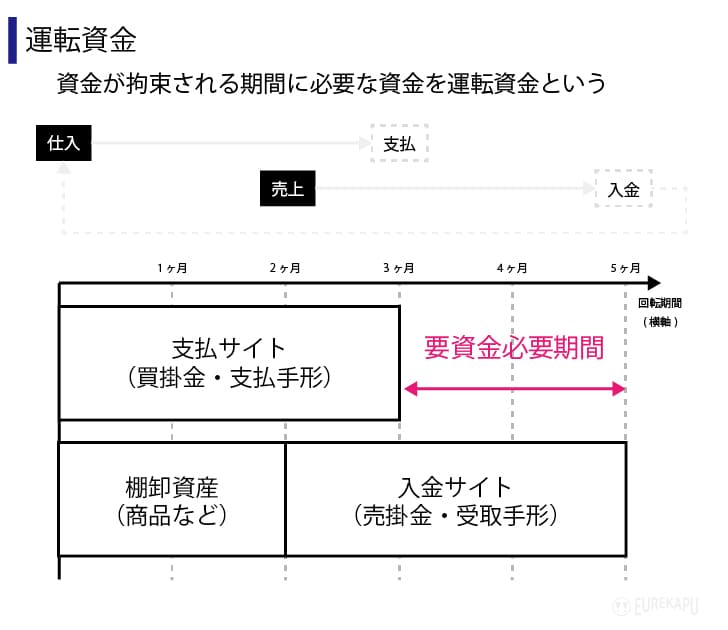

そもそもなぜ、支払いを猶予する期間が必要なのか

私が大学生で簿記を初めて勉強したとき、 企業間取引は一般にツケで行われていると聞き、

と思いました。なぜそもそも支払いを猶予してもらう必要があるのでしょうか。

結論からいえば、運転資金が必要だからです。

例えば、建設業では家を建てる間、お金は木材や人件費にかわりますが、入金があるのは顧客へ引き渡した後です。この間は事業をまわすお金が足りないので、手形を振り出して、仕入先から支払いを猶予してもらう必要があります。それでも足りない部分については銀行などから短期の借入金を調達したりする必要があります。

運転資金の詳細はこちらに事例を含めて解説してありますので、よろしければどうぞ。

約束手形の受取時(および振出時)の会計処理(仕訳)

では、クチヒゲさんがりんご(仕入単価@100)を@200で売上げ、約束手形を受け取った場合の仕訳を確認しましょう。この取引はハートさんからみれば、りんごを仕入れ(仕入単価@200)、約束手形を振り出した取引でもあります。

以下の設例の取引は全く同じです。ですが、使用する勘定科目が違います。勘定科目とは取引をその性質に応じてラベル分けしているだけに過ぎないので、同じ約束手形でも立場(振り出した人なのか受け取った人なのか)によって整理する勘定科目が変わります。

約束手形の決済時の会計処理(仕訳)

手形の支払期日が到来し、手形が決済されたときは、両者の手形債権と手形債務が消滅しますので、手形勘定を減少させます。

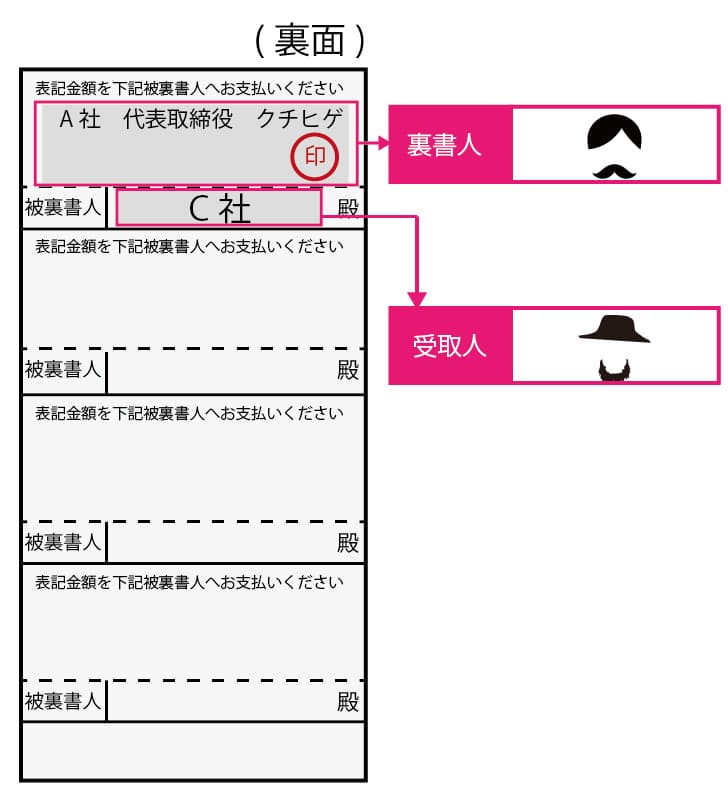

約束手形の裏書とは何か

受け取った約束手形は、支払期日にお金を受け取れる手形債権ですので、手形の支払期日の前に他の者に渡して、商品代金の支払いや買掛債務の支払いなどに充てることができます。

この場合、文字通り、実際に手形の裏面に受取人を記載し受取人に渡すため、裏書といいます。裏書譲渡ともいわれます。

約束手形の裏書の会計処理(仕訳)

具体的に確認します。

手形を受け取った人が手形を第三者に裏書したときは、手形債権が消滅します。反対に、手形を受け取った人には手形債権が発生します。この場合、もともと振り出した人の手形債務はそのままです。あくまで、裏書人の手形債権が消滅するだけです。

ですので、裏書手形では登場人物が一人増えています。

タブで切り替えて処理をご確認ください!ノートパソコンの場合は画面から若干切れる場合がありますが、その場合は画面サイズを以下の操作で縮小してみてください。

裏書された手形であっても、決済時の処理は約束手形の決済で確認した会計処理(仕訳)と同じになります。

手形の不渡りとは何か

手形の不渡りは突然やってきます。

手形が不渡りになったときほど、周囲に迷惑をかけることはなかなかないでしょう。

手形を振り出したにもかかわらず、支払期日までにその金額を下回る残高しか当座預金口座にない場合、手形の決済ができません。この場合、その手形の最終的な所持人はお金を受け取れることができません。このような状態を手形が不渡りになるといいます。

なお、1回目の不渡りは全銀行にその情報が流れることになり、他の融資を新規で受けることが難しくなります。企業にはビジネス上、必要な運転資金というものがあります。そもそも手許に十分な資金がない状態の会社にとって、融資が受けられないということは倒産する日が近いことを意味します。1回でも不渡りになれっば銀行は資金回収モードに入りますので、1回目での倒産の日は近いでしょう。

そうなる前に早めに専門家に相談することをオススメします。より早い段階で、債務や金利の減免などの金融支援を受ければ、事業が再生する可能性もゼロではありません。実際に私自身もそういう会社をこの目でみてきました。

社会人であれば当然に体感していることなのでよいのですが、ビジネスをする上でとっても大切なことがあります。それは経営に必要なのは、貸借対照表(B/S)でも損益計算書(P/L)でもなく、キャッシュ・フロー(C/F)だということです。

どんなに骨太の企業体質で、どんなに儲けが出ていても、キャッシュという血液が尽きたら企業の命はそこで終了です。

あきらめたらそこで試合終了ですよ・・・?

出所:スラムダンク

約束手形の割引とは何か

受け取った手形はその支払期日の前に金融機関などに買い取ってもらうことで資金を融通してもらうことができます、これを手形の割引きといいます。

手形を割引けば、支払期日前に手形の代金を金融機関等から受け取れますが、その代わりに、割引日から支払期日までの期間に対応する利息と手数料分を支払います、この利息と手数料を割引料といいます。

約束手形の割引の会計処理(仕訳)

手形の仕訳まとめ

振出人の会計処理

タブで切り替えられます。

受取人の会計処理

タブで切り替えられます。

裏書時の会計処理

タブで切り替えられます。

割引時の会計処理

終わりに

以上、手形について、簿記3級に出題される論点をすべて解説してきました。いかがでしたでしょうか。登場人物と債権債務の関係に着目して復習しましょう!