そもそも特殊商品売買で問われている論点

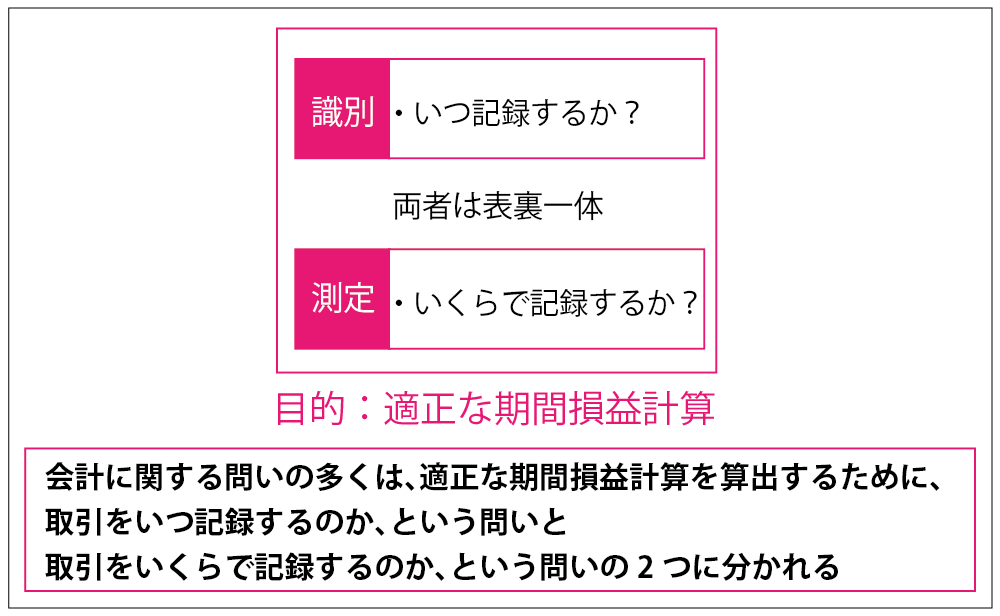

特殊商品売買では、収益の認識をいつ記録するのかという問題と、それをいくらで記録するのかという大きく二つが論点になります。この収益認識は実務上も大きな論点です。

ちなみに、「【図解でわかる】収益認識と実現主義~そもそも発生主義と実現主義と現金主義の関係って?」でも触れましたが、会計に関する問いの多くはこの2点です。

一般商品売買と特殊商品売買 ~一体なにが特殊なのか?

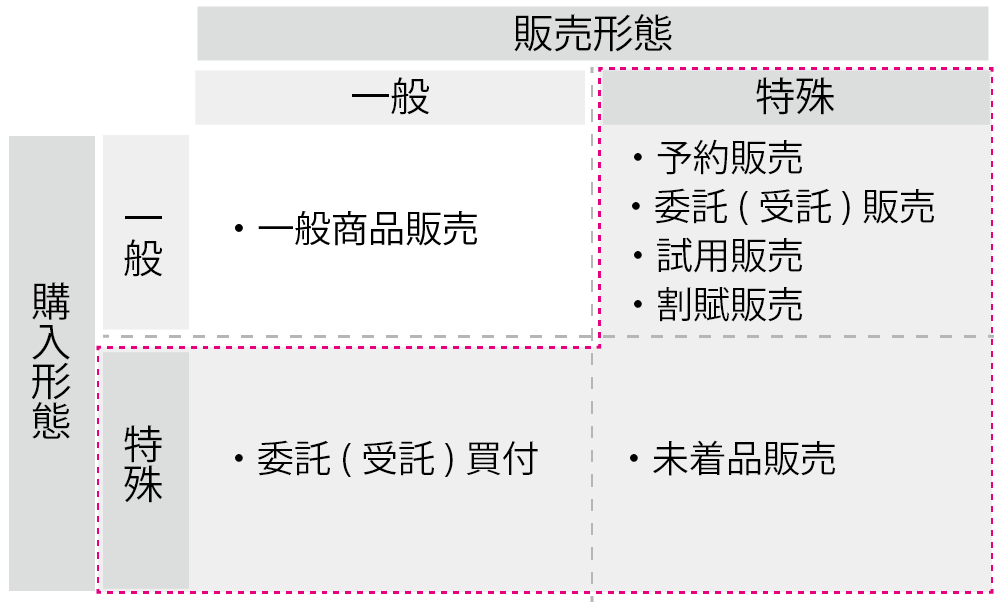

そもそも簿記上、商品売買の形態を2種類に分類しています。それは、一般商品売買と特殊商品売買です。特殊商品売買とは、通常の商品売買とは異なる販売形態や購入形態をとる商品売買をいいます。そうはいっても、単純にリンゴを仕入れそれとお金をその場で交換するような単純な商品売買ではありませんが、会計処理自体が「特殊」というわけではまったくありません。むしろ連結仕訳のほうがよっぽど特殊な気さえします。

以下のように、特殊商品販売のうち、購入のところも特殊なのは、未着品だけです。その他は、仕入側は論点ではなく、論点となるのは販売側のみです。なお、委託買付は、そもそも商品仕入を扱っていますので、特殊商品販売ではありません。

では、一体何が特殊なのでしょうか?

以下の2点から特殊だといえそうです。

- 「収益認識の2要件が揃うタイミング」が一般商品販売と異なる

- 「販売したモノ、資金の回収方法、販売(買付)するヒト」が一般商品売買と異なる

順番に確認していきます。

1つ目 ~特殊商品売買では収益認識の2要件が揃うタイミングが一般商品販売と異なる

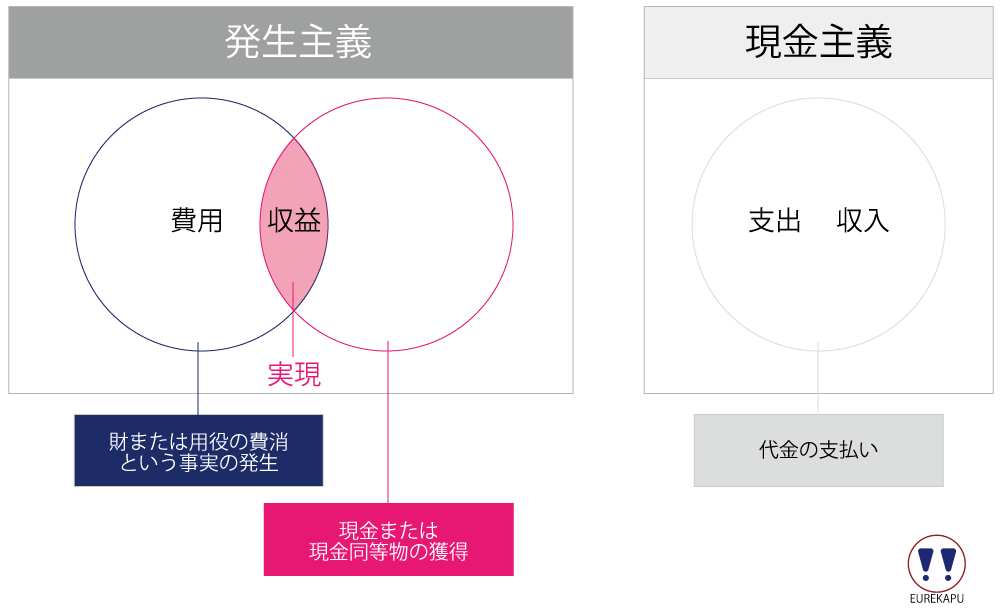

会計上、収益をいつ記録し、それをいくらで記録するのか、これはとても大切なところですが、「【図解でわかる】収益認識と実現主義~そもそも発生主義と実現主義と現金主義の関係って?」で申し上げたとおり、商品販売において、収益を認識するタイミングは「商品の引渡し」と「対価の獲得(売掛金や受取手形などの債権の取得も含む)」という2要件が満たされていること(これを実現主義といいます)が必要でした。

- 商品の引渡し

- 対価の獲得(売掛金や受取手形などの債権の取得も含む)

実現主義の2要件が揃わなければ、収益を計上できません。ですので、一般商品販売と特殊商品販売の両者も実現主義で収益を計上します。

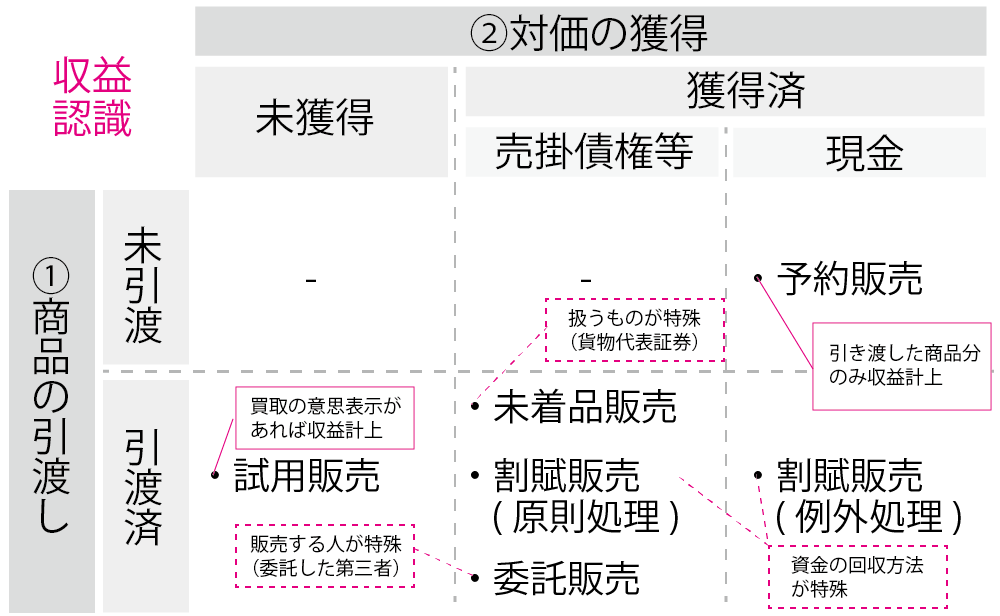

一般商品販売では、この2要件はほぼ同時なのですが、特殊商品販売のうち、試用販売と予約販売は、2要件の揃うタイミングがずれます。

- 商品は引き渡し済みであるものの、対価は未受領(試用販売)

- 対価は受領済みであるものの、商品は未だ引き渡していない (予約販売)

このように、収益計上のタイミングにおいて2要件が揃うタイミングが一般商品販売と異なる点で特殊だといえそうです。

2つ目 ~特殊商品売買では販売したモノ、資金の回収方法、販売(買付)するヒトが一般商品売買と異なる

他の特殊商品売買は、以下の点で一般の商品販売とは異なります。

- 貨物代表証券という証券そのものを転売する(未着品販売)

- 販売代金の回収方法が分割支払う(割賦販売)

- 取り扱い商品は自社の商品であるものの、代理店などの第三者が顧客に販売する(委託販売販売)

- 代理店などの第三者が買付ける(委託買付販売)

以上、特殊といわれる所以をお話ししてきました。以下はそれをまとめた図です。

特殊商品販売の補足:会計基準上の取り扱いを確認

会計基準では、実現のタイミングを以下の様に規定しています。会計の学習でも何でもそうですが、情報の原典が確認できる場合は、必ず確認するようにしましょう!

実現主義の適用について(損益計算書原則三のB)

委託販売、試用販売、予約販売、割賦販売等特殊な販売契約による売上収益の実現の基準は、次によるものとする。

(1) 委託販売

委託販売については、受託者が委託品を販売した日をもって売上収益の実現の日とする。従って、決算手続中に仕切精算書(売上計算書)が到達すること等により決算日までに販売された事実が明らかとなったものについては、これを当期の売上収益に計上しなければならない。ただし、仕切精算書が販売のつど送付されている場合には、当該仕切精算書が到達した日をもって売上収益の実現の日とみなすことができる。

(2) 試用販売

試用販売については、得意先が買取りの意思を表示することによって売上が実現するのであるから、それまでは、当期の売上高に計上してはならない。

(3) 予約販売

予約販売については、予約金受取額のうち、決算日までに商品の引渡し又は役務の給付が完了した分だけを当期の売上高に計上し、残額は貸借対照表の負債の部に記載して次期以後に繰延べなければならない。

(4) 割賦販売

割賦販売については、商品等を引渡した日をもって売上収益の実現の日とする。

しかし、割賦販売は通常の販売と異なり、その代金回収の期間が長期にわたり、かつ、分割払であることから代金回収上の危険が高いので、貸倒引当金及び代金回収費、アフター・サービス費等の引当金の計上について特別の配慮を要するが、その算定に当たっては、不確実性と煩雑さとを伴う場合が多い。従って、収益の認識を慎重に行うため、販売基準に代えて、割賦金の回収期限の到来の日又は入金の日をもって売上収益実現の日とすることも認められる。

企業会計原則注解[注6]