こちらのコンテンツのすべてをアップデートしたうえで、Udemyにて動画講座にしています。よければ、見てやってくださいm(__)m

この記事をよりパワーアップさせたものが以下のリンク先にあります。もしよければどうぞ。

24個の取引を使って、財務諸表を紐解く- 減価償却費の計上

https://app.eurekapu.com/lessons/financial-statements/no20-depreciation

減価償却費と繰延資産償却の計上(決算整理)

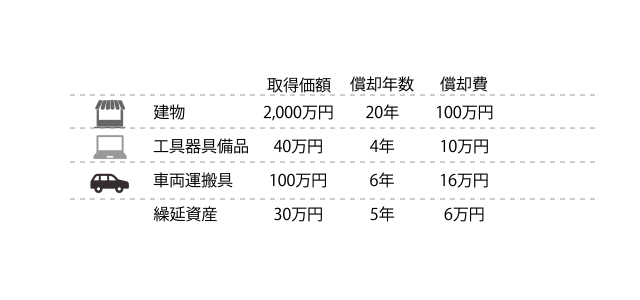

取得した有形固定資産と資産計上した繰延資産について期末において決算整理を行い、減価償却費126万円と繰延資産償却6万円を計上した

期中に資産計上した有形固定資産と繰延資産について、期末にまとめて費用へ振替える処理である、減価償却をみてみましょう

取引概要

1年間の損益を算出するために、長期使用が見込まれる資産を費用に振り替えます。

パソコンについては、ここでは4年間の使用を見込んでいると想定し、4年間に振り分けて定額で費用計上します。

また、繰延資産の創立費については、法で定められた「法定耐用年数」の5年間で償却を行います。

Step1:仕訳

取引内容を簿記のルールに従って仕訳に変換すれば、資産の減少として右側に「建物100」、「工具器具備品10」、「車両運搬具16」、「繰延資産6」、費用の増加として左側に「減価償却費126」、「繰延資産償却6」と記録できます。

Step2:勘定科目ごとにその勘定に集計

建物勘定、工具器具備品勘定、車両運搬具勘定、減価償却費勘定、繰延資産勘定、繰延資産償却勘定にそれぞれ仕訳内容を記録します。

Step3:勘定残高から残高試算表(T/B)を作成

残高試算表へその科目ごとの残高を記録します。

勘定に集まった金額を集計し、その残高をT/Bに書き写すだけです。

Step4:三表の作成

T/BをB/SとP/Lに分解します。そして、キャッシュフロー計算書(C/S)を作成します。

直接法C/Sでは、キャッシュフローに変動はありませんので、調整はありません。

一方、間接法C/Sでは、税引前当期純利益に償却費が影響を与えているため、調整が必要になります。

P/Lで費用に加算した減価償却費と繰延資産を税引前当期純利益に加算し、調整します。

アニメーション(動く図解)で確認しましょう

まとめ

・償却費は間接法C/Sでは加算調整します。