1.会社の設立

会社を設立し、会社名義の普通預金口座に株主からの出資金100万円の払い込みを確認した

(解説はこちら)

2.設立費用の支払い

会社設立にあたり、登記費用や定款作成費用など30万円を現金で支払った(「繰延資産」の「創立費」として処理する場合)

(解説はこちら)

3.パソコンを購入

業務に使用するパソコン40万円を購入し、代金は普通預金から引き出し、支払った

(解説はこちら)

4.消耗品を購入

業務に使用するノートなどの消耗品5万円を購入し、代金は普通預金から引き出し、支払った

(解説はこちら)

5.チラシ代の支払い

自社の認知度を向上させるためにチラシを作成し、代金5万円は預金口座から支払った(解説はこちら)

6.銀行から資金調達(運転資金)

運転資金(1年以内に返済予定)として銀行から500万円を借入れ、500万円が預金口座に振り込まれた

(解説はこちら)

7.商品を購入(現預金支払)

商品を仕入先から仕入れ、仕入代金200万円は預金口座から支払った(三分法ではなく、売上原価対立法を採用)

(解説はこちら)

8.商品を販売(小切手受領)

200万円で仕入れた商品を600万円で顧客へ販売し、小切手を受けとった(三分法ではなく、売上原価対立法を採用)

(解説はこちら)

9.商品を購入(掛け仕入)

商品を仕入先から仕入れ、仕入代金200万円は来月末に支払う約束を交わした(三分法ではなく、売上原価対立法を採用)

(解説はこちら)

10.商品を販売(掛け販売)

200万円で仕入れた商品を600万円で顧客へ販売し、代金は月末に受け取ることにした(三分法ではなく、売上原価対立法を採用)

(解説はこちら)

792″ />

11.買掛金の支払い

仕入れ時に掛け(後払い)にした掛け代金200万円を預金口座より支払った

(解説はこちら)

12.売掛金の回収

商品販売時の売掛金600万円が約束どおり月末に預金口座に振り込まれた

(解説はこちら)

13.営業用車両を購入

営業用の乗用車を100万円で購入し、普通預金口座からディーラーが指定した口座に振り込みを行った

(解説はこちら)

14.銀行から資金調達(設備資金)

設備投資の資金として銀行から2,000万円を借入れ、2,000万円が預金口座に振り込まれた(返済期間は10年間の長期)

(解説はこちら)

15.店舗を購入

調達した設備投資資金で店舗2,000万円を購入し、購入代金2,000万円は預金口座から支払った

(解説はこちら)

16.取引先への貸付

資金繰りに窮した取引先から資金援助の求めがあったため、その求めに応じ、金庫から200万円を貸し付けた(貸付期間は3年、一括で返済)

(解説はこちら)

17.銀行へ短期借入金を返済

短期借入金の返済期限が到来したため、利息20万円の支払いとともに、銀行へ500万円の返済を行った

(解説はこちら)

18.貸付金の利息の受取

貸付金200万円の利息10万円が預金口座に振り込まれたことを確認した

(解説はこちら)

19.役員報酬の支払

役員報酬25万円から社会保険料と源泉所得税等の合計5万円を控除し、預金口座から支払った

(解説はこちら)

20.預り金(役員報酬分)の支払

役員報酬支給時に控除した社会保険料と源泉所得税等の合計5万円を預金口座から支払った

(解説はこちら)

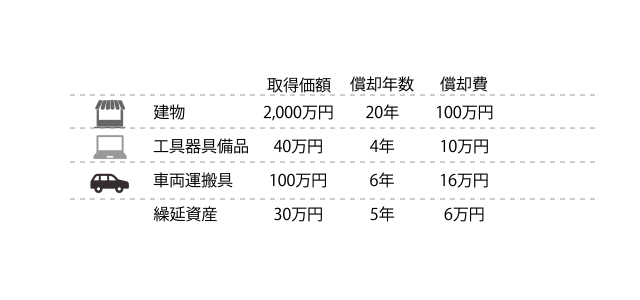

21.減価償却費と繰延資産償却の計上(決算整理)

取得した有形固定資産と資産計上した繰延資産について期末において決算整理を行い、減価償却費126万円と繰延資産償却6万円を計上した

(解説はこちら)

22.法人税を計上(決算整理)

決算の結果、法人税が200万円と計算された

(解説はこちら)

23.前期の法人税を支払

前期末に計上した未払法人税を現金で支払った

(解説はこちら)

24.剰余金の配当・処分

第1期定時株主総会において、繰越利益剰余金を次の通り、配当および処分することが承認された

・株主配当100万円 ・利益準備金10万円 ・別途積立金50万円

(解説はこちら)