こちらのコンテンツのすべてをアップデートしたうえで、Udemyにて動画講座にしています。よければ、見てやってくださいm(__)m

この記事をよりパワーアップさせたものがここにあります。もしよければどうぞ。

24個の取引を使って、財務諸表を紐解く- 出資金 500 の払い込み(株式会社の設立)

https://app.eurekapu.com/lessons/financial-statements/no1-issurance-common-shares

最初に、100万円で会社を設立する取引をみてみましょう。

会社の設立

「会社を設立し、会社名義の普通預金口座に株主からの出資金100万円の払い込みを確認した。」

会社の設立の取引概要

会社設立取引は会社が株式を株主に渡す変わりにお金という資産を受け取る交換取引です。

そして、この会社が株主から受け取ったお金のことを「資本金」といいます。

会計上、株主から受け取ったお金を「資本金」とよび、銀行などから借りたお金を「借入金」とよび、顧客から稼いだお金を「売上高」とよびます。どれもお金を受け取ることには変わりはありませんが、誰からそのお金を受け取ったかで、純資産なのか、負債なのか、収益なのかを振り分けているのです。

私自身、勉強し始めのころ、資本”金”とか借入”金”と付くので、何かそういうお金があるのかな、と思ったりしたことがありますが、惑わされないようにしましょう。仕訳上、左側に現金の増加とした際に、そのお金がどんな性質のものかを右側で記録しているだけです。

つまり、誰からお金を受け取ったかで、そのお金の性質が変わる(つまり、出資してもらったお金か、借りたお金か、稼いだお金か)ため、会計上、使い分けているのです。

なぜこのような使い分けを簿記では行うのでしょうか。それにはそもそもなぜ簿記では取引の要素を5つに分けるのかを考える必要があります。

Step1:会社の設立取引を仕訳に変換

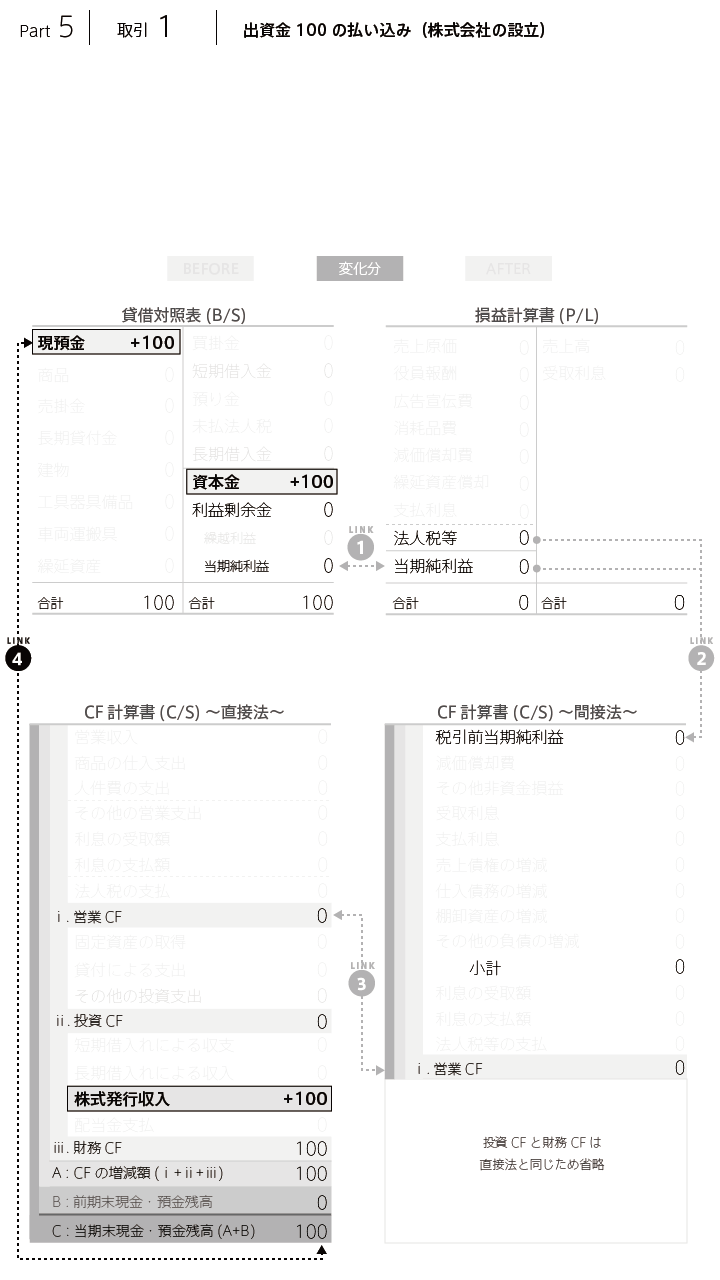

取引内容を簿記のルールに従って仕訳に変換すれば、資産の増加として左側に「普通預金100」、純資産の増加として右側に「資本金100」と記録できます。なお、お金は会社の銀行口座にあるので、普通預金勘定をここでは使います。

それでは、以下のGIFをクリックしてアニメーションを再生してみましょう。

Step2:勘定科目ごとにその勘定に集計

Step2では、Step1で仕訳して内容を各勘定科目に集計します。普通預金勘定と資本金勘定に、それぞれ仕訳内容を記録します。

なお、まだ最初の取引ですのでわかりませんが、このように左と右に分かれた勘定を使って取引を数えていく方法を複式簿記といいます。複式簿記の他に数を数える方法があり、単式簿記といいます。このあたりの詳細が気になる方は以下のリンクからどうぞ!

Step3:勘定残高から残高試算表(T/B:Trial Balance)を作成

各科目ごとの勘定残高を記録するところが残高試算表です。ですので、普通預金勘定と、資本金勘定の残高をそれぞれ残高試算表に記録します。なお、残高試算表はT/B(Trial Balance)と省略することが多いので、これからはT/Bと呼びます。

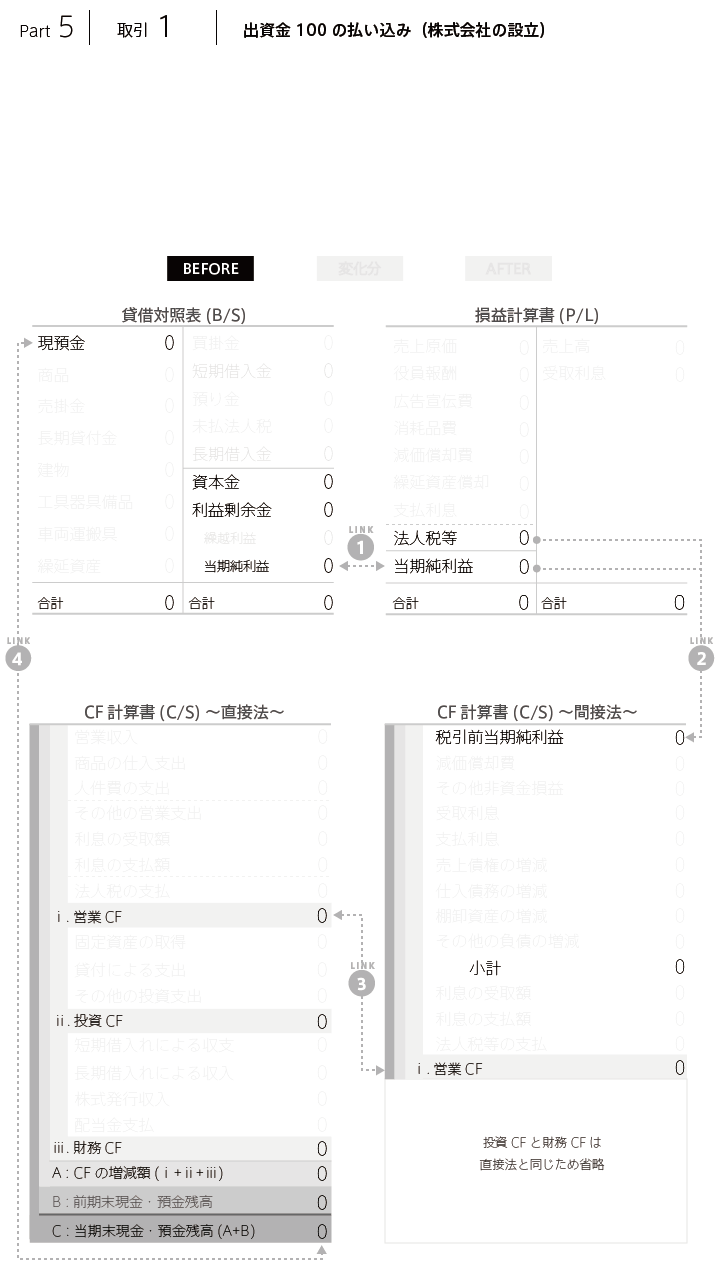

Step4:財務3表の作成

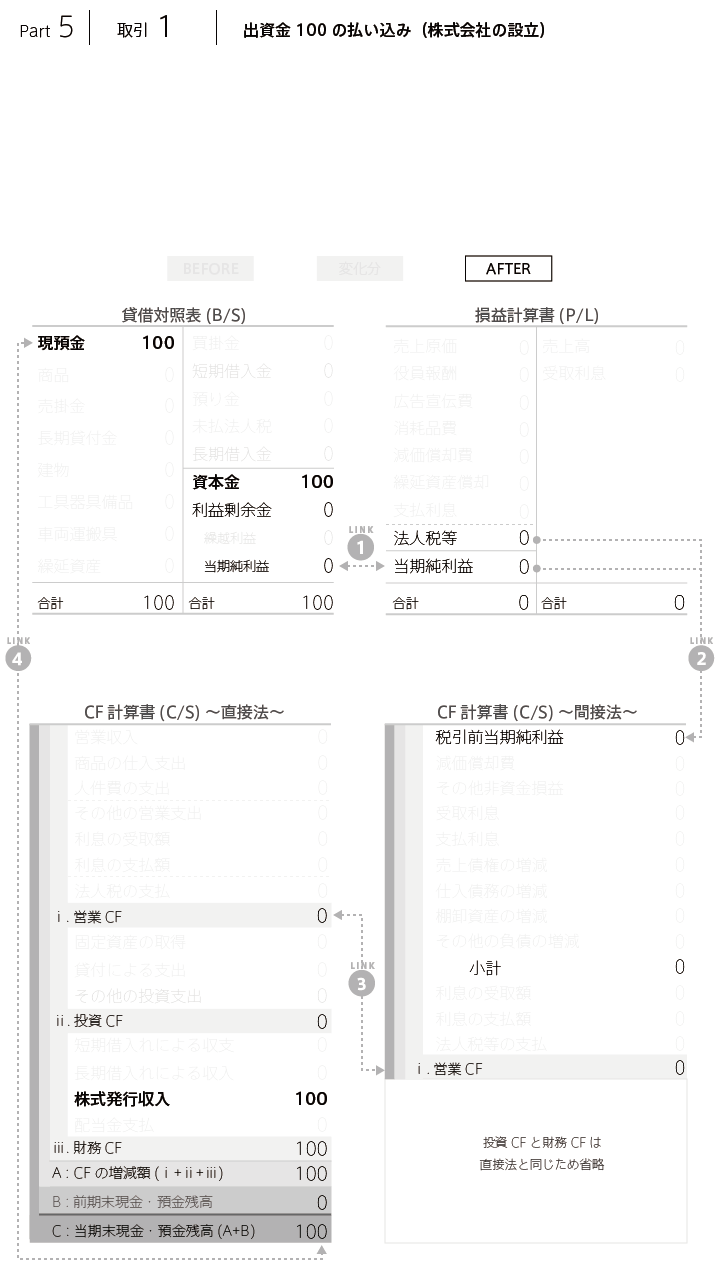

残高試算表(T/B:Trial Balance)を貸借対照表(B/S:Balance sheet)と損益計算書(P/L:Profit and Loss statement)に分解します。そして、最後にキャッシュフロー計算書(C/S:Cash flow Statement)を作成します。このB/SとP/LとC/Sの3つがいつもみなさんが目にする財務諸表です。各財務諸表同士には4つのつながりがあることを都度確認しましょう。通常キャッシュフロー計算書は間接法しかありませんが、ここでは理解を促すために直接法でのキャッシュフロー計算書も用意しています。

株主からの出資は財務キャッシュフローに該当します。ですので、「株式発行収入100」として記録します。

会社の設立取引のまとめ

- 会社の設立では株主からの出資があっても会社の営業活動には影響ないため、PLに変化はありません。

- BSをみると、会社にはいま現金が100あり、それは株主からの資金調達ということがわかります。

【動画】好きなところでStoooooop!

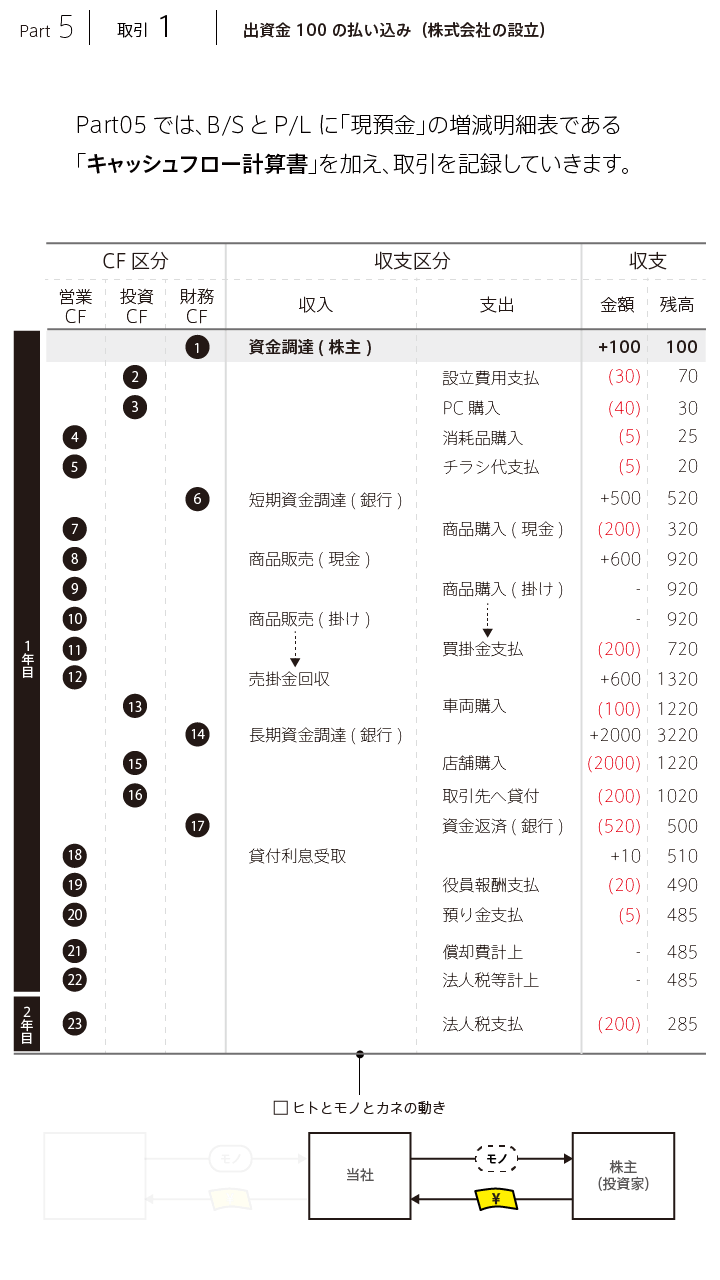

財務3表の構造をマスター~取引一覧

- 会社の設立

- 設立費用の支払い

- パソコンを購入

- 消耗品を購入

- チラシ代の支払い

- 銀行から資金調達(運転資金)

- 商品を購入(現預金支払)

- 商品を販売(小切手受領)

- 商品を購入(掛け仕入)

- 商品を販売(掛け販売)

- 買掛金の支払い

- 売掛金の回収

- 営業用車両を購入

- 銀行から資金調達(設備資金)

- 店舗を購入

- 取引先への貸付

- 銀行へ短期借入金を返済

- 貸付金の利息の受取

- 役員報酬の支払

- 預り金(役員報酬分)の支払

- 減価償却費と繰延資産償却の計上(決算整理)

- 法人税を計上(決算整理)

- 前期の法人税を支払

- 剰余金の配当・処分

出版:サクサクめくる!「見る」だけ 財務3表 読まないで会計思考を身につける方法

スマホで移動中のスキマ時間に、財務3表を「見る」だけでわかるように書籍も作成しました。

サンプルです。よろしければ、こちらもご活用ください。

こんな感じで合計23個の取引を電子書籍でみることができます。一旦ダウンロードしておけば、いつでもみれますよ。

自著へのAmazonリンク↓

【下巻】サクサクめくる!「見る」だけ 財務3表 読まないで会計思考を身につける方法: これまでなかった会計の「絵本」

(タブで切り替えられます)