「基礎の基礎」のタイトル一覧

- そもそも会計・ファイナンスは必要なのか?

- 簿記とは「数の数え方」

- 5つの要素、BSとPLの要素、勘定科目とは?

- 取引の8要素(前半の5パターン)

- 取引の8要素(後半の5パターン)

- 取引を整理する

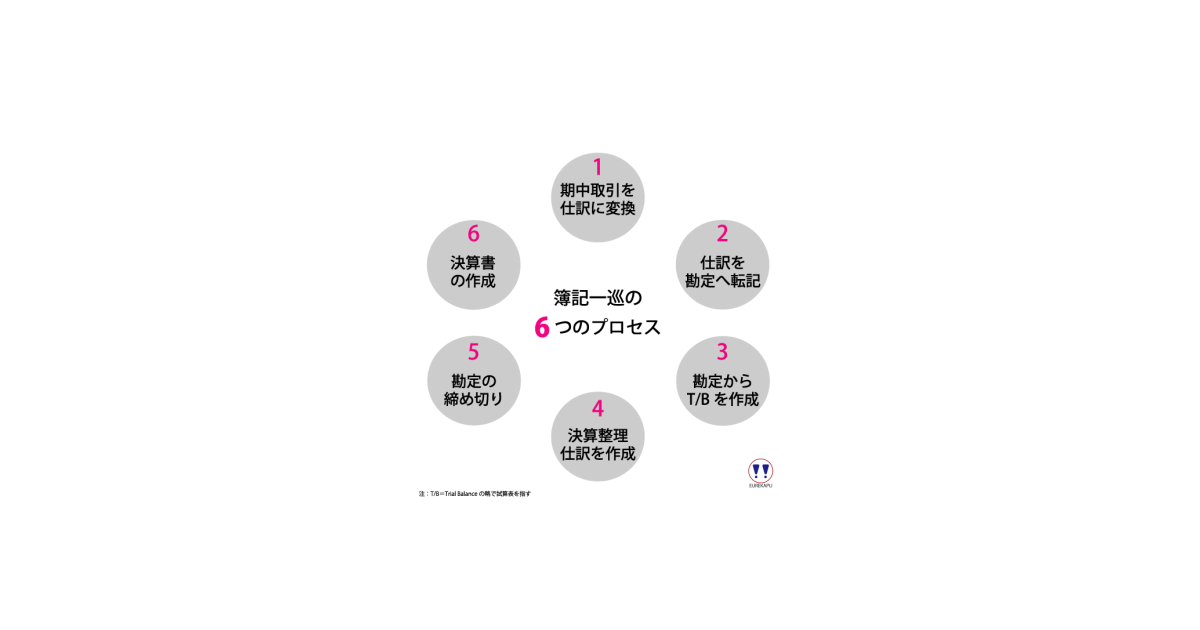

- 簿記一巡の手続き

- 勘定とは何か?

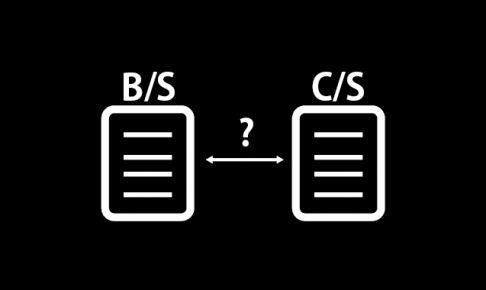

- B/SとC/Sの関係

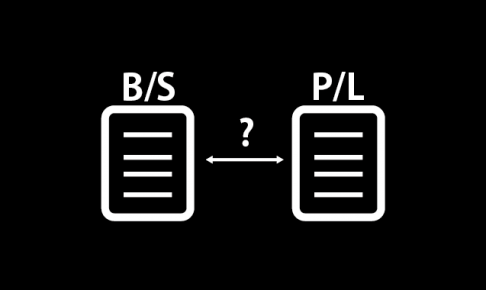

- B/SとP/Lの関係

- 補足:なぜ取引の要素は5つの要素に分かれるのか~なぜ複式であり、単式ではないのか?

言わずもがな、必要です。というか日常のレベルで使用していますね。義務教育では教えてもらえないですよね。

このすこし特徴のある数え方が理解できれば、あとは勘定科目という引き出しを多く覚え、取引をどの引き出しに整理するかだけなんです。

5つしか要素がなくて、勘定科目っていう引き出しに取引をしまうのが簿記というお話です。

取引の種類は10パターンくらいしかないです。~前半編

取引の種類は10パターンくらいしかないです。~後半編

取引には動作を伴い、その動作には必ず①動作の主体、②動作の内容、③動作の対象の3つがあるというお話です。

簿記には手続きのサイクルがあります。ふーん、そうなんだくらいの話です。簿記検定受験される方はいまだに手書きで帳簿記入させられるのでつらいところですね。ほとんどの人には関係ないところです。

しつこいですが、けっこう重要なので別の切口での数え方の話です。

C/S(キャッシュフロー計算書)はB/S(貸借対照表)の現金預金の増減明細表です。

P/LはB/Sの利益剰余金の増減明細表です。

どうして5要素だけしかないのかのお話です。