結論から申し上げると、利益(儲け)は売掛金や在庫、また設備など、さまざまなものに姿、形を変えています。

この儲けはどこにいったのかについて、稲盛氏も著書の中で触れられていますので、ご紹介します。

ずいぶん前になるが、私も期末の決算報告を終えた経理部長に対して、「儲かったお金はどこにあるのか」と尋ねたことがある。

彼は、「利益は売掛金や在庫、また設備など、さまざまなものに姿を変えているので、簡単明瞭にどこにあるといえるものではない」と答えた。

こでさらに踏み込んで、「利益から配当しなければならないというが、それだけでのお金がどこにあるのか」と聞いた。経理部長は、利益は手持ちの資金としてはなく、配当資金は銀行kから借りる予定であると述べた。

私はそれが非常に不思議に思えたので、「配当をするお金がなくて、わざわざ銀行から借りてくるというのでは、儲かったと言えるのだろうか?」と尋ねた。経理部長は「はい、それでも儲かったと言うのです」と答えた。

「稲盛和夫の実学」稲盛和夫 日経ビジネス人文庫 P49

これまでの取引を確認された皆様であれば、この稲盛氏の疑問にすぐに答えられるようになっています。

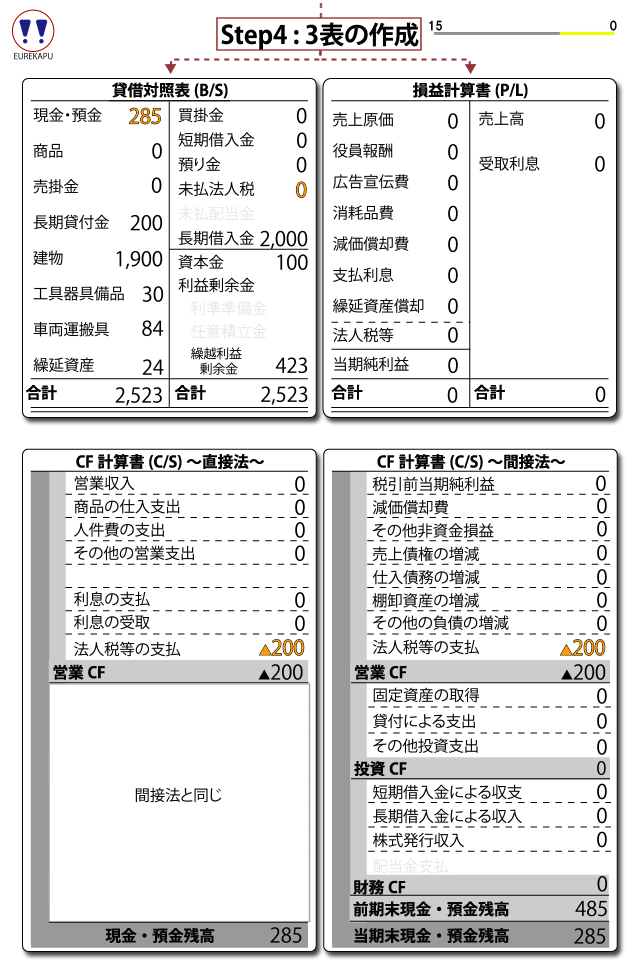

具体的に、法人税を支払った後のNo:23の財務3表を元に確認してみましょう。

繰越利益剰余金に1年目の当期純利益が423万円蓄積されています。

この儲けはイコール現金・預金ではありません。現金・預金は285万円です。

儲けがどこにいったかというと、長期貸付金や設備や繰延資産に形を変えていますね。

動く図解を使って、一つの取引から仕訳、勘定への集計、T/B、財務3表の作成を学んでこられた皆様にとっては、とても簡単な問いになっていることが確認できれば幸いです。

コメントを残す