Eurekapu(エウレカープ)を運営しています、KKです。この章を読むのに約15分かかります(約8500文字+約20の図解)。ただ、図解でほとんどが説明できるので、図解だけ「見さえすれば」30秒から1分で復習できます。

ここでは商品売買についてお話します。商売(ビジネス)において、商品を(安く)仕入れて(高く)販売することは最も基本的なことです。なので、簿記3級においても商品売買は最も基本的かつ重要論点です。

商品売買取引とは①商品を仕入れて(購入)、②販売するという2つの取引のことを指します。

- 商品を仕入れる(購入する)

- 仕入れた商品を販売する

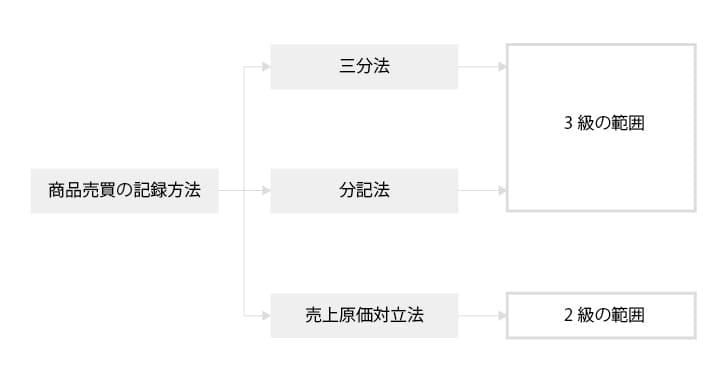

ややこしいのですが実は、商品売買取引を記録する方法がいくつもあります。たとえば、「三分法」、「分記法」、「総記法」、「売上原価対立法」などなどです。

貸借対照表(B/S)における表示はどれも同じになるように処理をするのですが、損益計算書(P/L)での表示のされ方に違いがあります。実務ではほとんどの会社で「三分法」という記録方法をとっているため、簿記3級でもこの「三分法」が主に出題されます。

簿記3級ではこの「三分法」に加えて、「分記法」という記録方法も出題範囲内です。しかし、ほとんど出題はされないようです。

という憤りを感じなくはないですが、人や国によって物事の捉え方が様々あることを会計を通じて学ぶことができるという見方もできなくはないので、そこはぐっとこらえていただく他ありません。

参考→日本取引所グループ(東京証券取引所)「 IFRS適用済・適用決定会社一覧」

参考→ 決算が読めるようになるノート(柴田尚樹氏) 「ベンチャー経営者・M&A担当者が知っておくべき国際財務報告基準(IFRS)と日本会計基準の違い」

では、前置きが長くなりましたが本題に入ります。

この章をご覧になり、

登場人物のご紹介

まずは、この簿記3級の講座の主人公である八百屋経営のクチヒゲさんです。クチヒゲさんは脱サラしたばかりです。

クチヒゲさんはまだ株式会社を設立していません。個人商店(個人事業)としてやっています。いわゆるフリーランスと同じです。法人化するにも手数料や税金がかかるし、法人の税務申告は面倒だし、毎年法人住民税などを支払うのももったいない(赤字でも7万円程度)ので、売上が1000万を超えてかつ儲けがある程度出てきてからのタイミングで法人成り(株式会社化)しようと考えています。消費税のこともあるので大体、3年後をイメージしています(このあたりの詳細はまた別の機会に…)。

次は、クチヒゲさんのりんごの仕入先であるりんご農家のアゴヒゲさんです。

クチヒゲさんのりんごの販売先であるレストランを経営するハートさんです。

最後に、運送業を営むヤマダさんです。

他にもいますが、まずはこの4名が登場します。

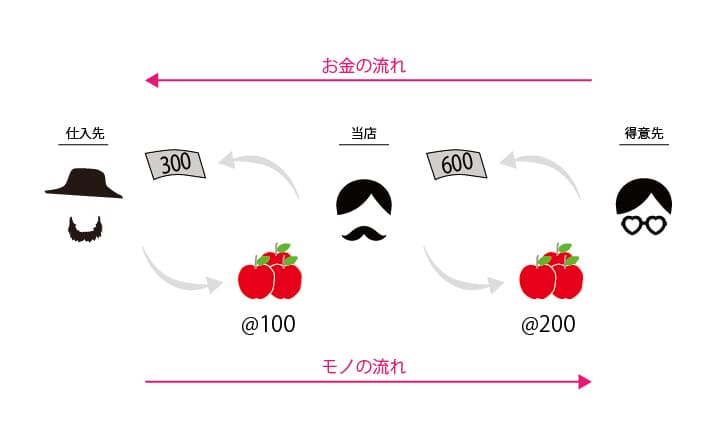

要するにここでは、当店(当社)と仕入先、得意先及び運送委託先の3者との間での取引とその仕訳を学んでいきます。

簿記3級の商品売買における用語の説明

意外と販売価格と販売価額の意味の違いなど、知っているようで知らなかったりするので、ご紹介しておきます。

販売価格と販売価額の発音は(おそらく「かがく」といっている人をみたことがないので)どっちも同じです。ですので、口頭で説明するときにはその違いは文脈からどちらかが推測できるように話されるはずなので、特に問題にならないことが多いとおもいます。

しかし、文章にした場合は問題になることが多いです。その違いを意識せずに簿記の参考書や会計基準などを読み進めれば、理解できなかったり勘違いすることがあります。

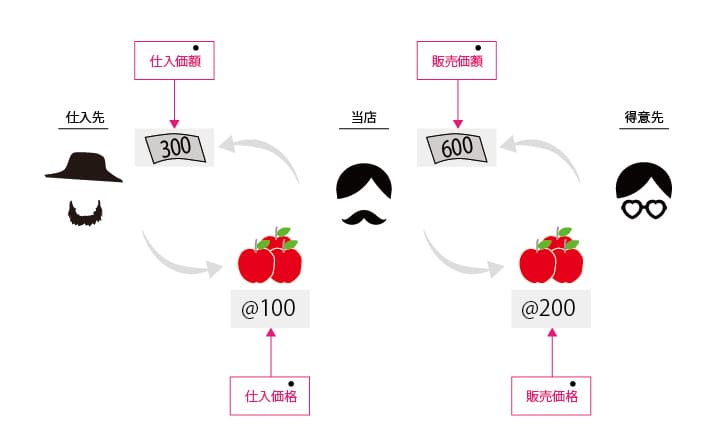

価格とは単価のことであり、価額とは単価☓数量の合計のことです。具体的に以下の例でいえば、りんご3個の販売価格は200円であり、その販売価額は600円です。価格は「@」で表現されることが多いので、この章でも価格と価額の混同をさけるため「@」を使用します。仕入れについても同じです。

次に、仕入れですが、本業の商品を買うことです。

下の図で言えば、野菜を販売することが本業である八百屋が商品のりんごを仕入先から買うこと、これが仕入れです。八百屋が車を買う場合には「仕入れ」とは言わず、「購入する」といいます。例えば、車を販売することが本業であるカーディーラーが車を買う場合には「仕入れ」を使います。

このように、「仕入れ」とは、その会社の本業の商品を買うときに使われます。もちろん、八百屋がりんごを「購入する」といっても間違いではありません。その場合、そのりんごは販売することが前提ではないりんご(自家消費用)なのかなと思う余地があります。

また、八百屋がりんごを顧客に売ることを「売上げ」といいます。りんごを「販売する」ともいいます。一般に簿記の試験または参考書では販売先のことを「得意先」とよびます。経営学などではよく出てきますが、簿記では「顧客」とはあまりいわないようです。

理由は2つあり、1つ目が一般に「バリューチェーン」の流れが左から右にモノが流れるように作図されていること、2つ目がそのルールをすべての図解で統一させれば読者の方への負担が少なく見やすいからです。

一部の参考書ではイラストがあり大変よいのですが、この位置関係がごちゃまぜになっている図解も散見され、とても見にくいなと思いました。そういった図では、図を見るたびに当店と得意先または仕入先の位置関係をまず把握したうえで、お金とモノの向きを確認しないと図が読み取れないので、ストレスになります。

というわけで、原則、以下のような位置関係をすべての図解で採用します。

簿記3級における商品売買の記録方法 ~三分法と分記法

商品売買の記録の方法として、簿記3級では三分法と分記法の2つの方法が出題範囲です。売上原価対立法という記録方法は簿記2級の範囲なのですがこれについても内容だけ確認します。

なお、総記法というのもありますが、これは簿記1級の範囲ですし、知っていても何の役にも立たないので、省略します。

実は「【まとめ】簿記3級を独学で10倍早く合格するための基礎知識」で確認した「りんごを販売する」取引は売上原価対立法で記録しています。なぜ3級で学習しない売上原価対立法を3級の基礎編で確認したのかというと、売上原価対立法はモノと仕訳の記録のタイミングが一致しており、商品販売の仕訳が直感的に最もわかりやすいからです。

なぜ最もわかりやすいはずの売上原価対立法が3級の範囲ではないのに、分記法はその範囲内なのでしょうか、、、このあたりの商工会議所の意図はわかりません。

処理方法を3つまとめて一緒に学習したほうが理解が深まってよいとおもいますので、もし余裕がある方はこちらもどうぞ。参考→「商品売買の処理方法 ~三分法、分記法、売上原価対立法」

なお、日商簿記では売上原価対立法を「販売のつど売上原価勘定に振り替える方法」とし、上図でお話したように2級の範囲としています。1)参考→商工会議所HP「改定のポイント – 「販売のつど売上原価勘定に振り替える方法」による商品売買の記帳」

これまでの検定試験では、商品売買に関して、販売時には売上原価を把握しないで、決算整理事項として年度単位での売上原価の算定を仕入勘定などで行うことを主に求めてきました。しかし、実務では販売時に利益を把握して早期に経営管理に役立てるため、商品を仕入れた段階では商品勘定に記入し、販売時に商品勘定から売上原価を売上原価勘定に振り替えることが一般的になっています。また、同じく迅速な経営判断を行うために月次で損益を求める動きも顕著になっています。このような現実を考慮して、ア.分記法やイ.3分(割)法による商品売買取引の記帳に加えて、商品売買について販売のつど売上原価勘定に振り替える方法や月次での処理にもとづいた出題もありうることが明示されました。

参考→ 商工会議所簿記検定試験出題区分表

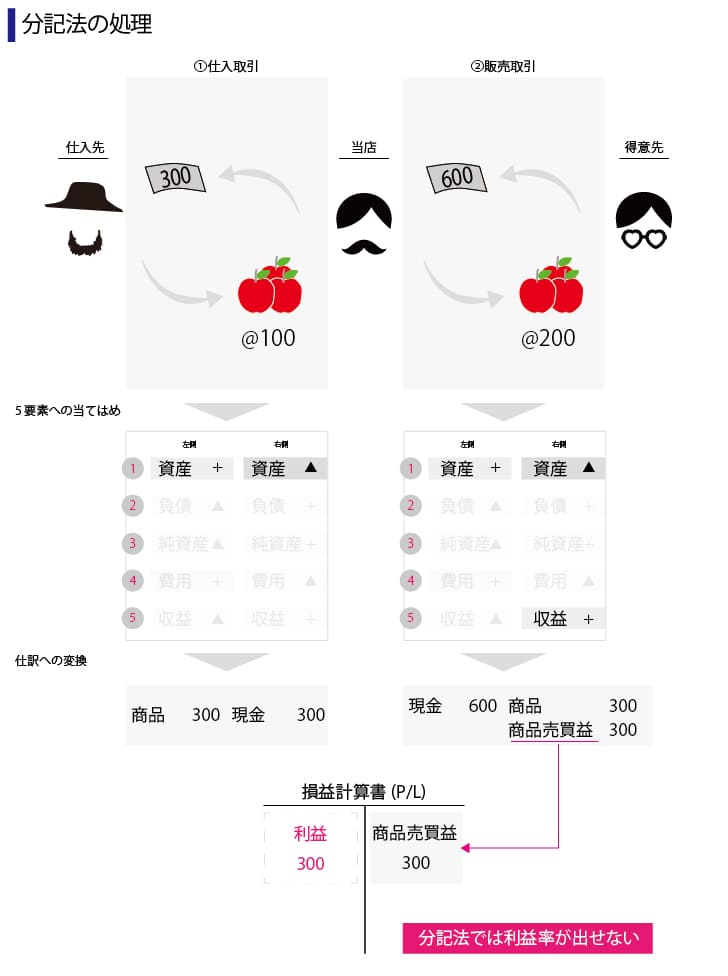

具体的に会計処理を確認 ~簿記3級の対象である三分法と分記法を確認

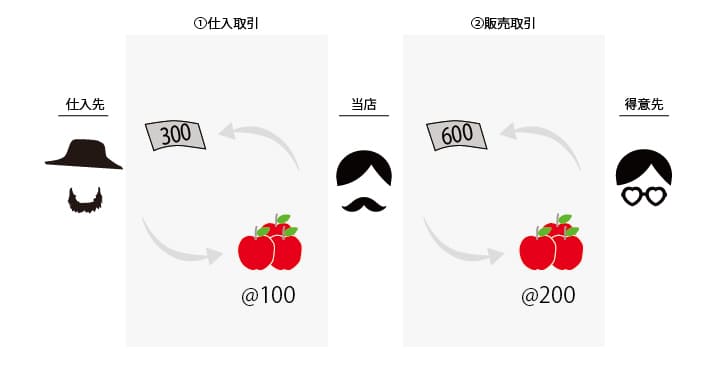

それではここからは以下の2つの取引をもとに三分法と分記法を比較しながら、その違いを確認しましょう!なお、当社ではなく当店となっているのはまだ簿記3級では株式会社ではないからです(クチヒゲさんは個人事業主です)。

- 期首に手許の商品在庫はない(仕入商品のすべてを販売したため、期末に売れ残りの商品在庫もない)

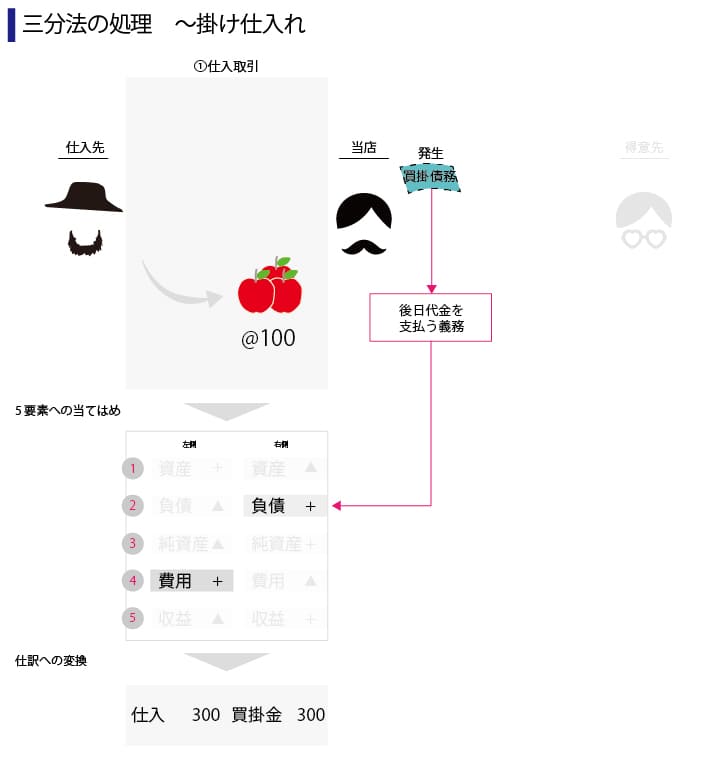

- 商品仕入取引:商品3つを仕入原価@100で仕入れ、現金300を支払った

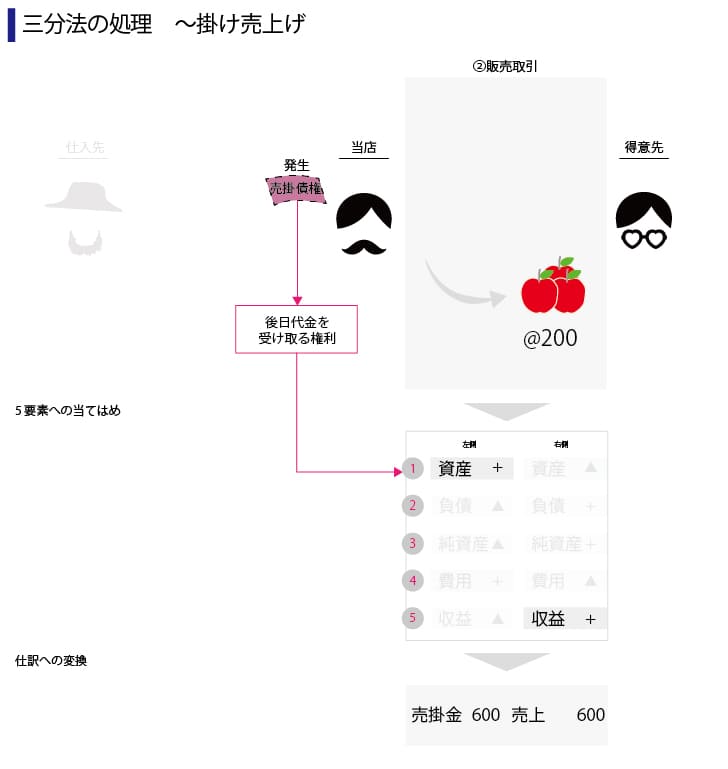

- 商品販売取引:仕入れた商品3つに儲け(@100)をのせ、売価@200で販売し、現金600を受け取った

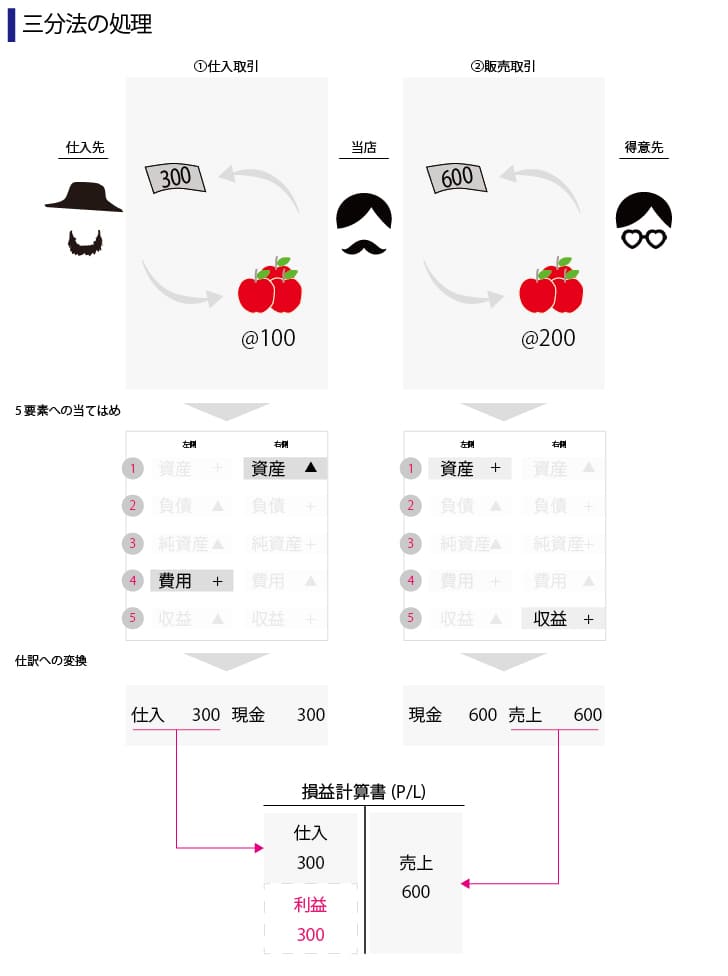

具体的に会計処理を確認 ~三分法の処理

「りんごを販売する」 という取引は2つの取引からなることは以下の「基礎知識編」でお話しました。

- 1つ目は「お金を他人から受け取る」取引

- 2つ目は「りんごを他人に渡す」取引

三分法では販売したときに「りんごを販売する取引」のうち、「お金を他人から受け取る取引」だけを記録することがポイントです。

今回は期首に在庫が手許になく、かつ仕入れたりんご3つすべてを販売したケースを想定していました(前提条件)。この場合、売れ残りがないので、仕入時にすべて仕入勘定で費用処理しておいたことで、結果的に、損益計算書上、正しく利益が300と記録されます。

このように三分法では、期首の在庫がなくかつ売れ残りがなければ、結果的に損益計算書では正しく利益が計算されます。

しかし、期首に在庫があり、期末に商品が売れ残った場合には、期中仕入れた商品に期首の在庫を足し、そこから期末の在庫を控除して、正しい売上原価を計算する必要があります。このように、期末の決算時に帳尻を合わせることを決算整理といいます。決算整理については決算整理の章で詳細にお話します。

例えば、簿記3級の例題では以下のような文章で出題されます。

具体的に会計処理を確認 ~分記法の処理

仕入れた商品はまだ販売したわけではないので、資産に計上します。仕入時の分記法は三分法より直感的に理解し易いのではないでしょうか。

売上高がないので、分記法だと損益計算書(P/L)をみてもその事業の利益率がだせません。

分記法では利益を直接記録することがポイントです。

【まとめ】三分法と分記法の会計処理比較

まとめると、取引は全くおなじですが、損益計算書での取扱が異なりますね。三分法が何を三分しているかといえば、仕入、売上、商品(今回は「前提条件」からなし)です。分記法は何を分記しているかといえば、利益です。図を比較してみてください(PCの方が比較しやすいです)。

このように、分記法というのは特殊な場合を除き、ほとんどの人に何の役にも立たないようにみえます。

実は、意外とそうともいいきれないのが、会計の深いところかもしれません。

どういうことかというと、日本の会計基準(というのがあります)では総額で収益と費用を把握することを原則としています。理由は、仮に分記法のように収益と費用を相殺し、その純額だけで表示されても、それを見た人(利害関係者)が取引の規模やその総額を把握できないからです。

損益計算書原則一B、総額主義の原則

費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならない

この点、原則には例外があり、その総額で収益と費用を記録することが利害関係者にとってみれば、かえって事業の実態を表さず、商品売買益だけのほうがよい場合もあり、その場合は分記法のようにすることもできます。たとえば、取引の当事者(本人)ではなく、代理人となっている場合です。この場合は、その仲介手数料だけ収益に計上するほうが取引の実態を表していると言えそうです。

収益の認識に関しては日本基準では、包括的な収益認識基準が存在しないため、困ったことに実務上、人によって意見が分かれます。また会計基準間(日本基準、US-GAAP、IFRSなど)でも違いがあります。たとえば、総合商社が日本基準から国際会計基準(IFRS)に変更した際には、売上高が大幅に減少しました(利益はそこまで変わりません)。

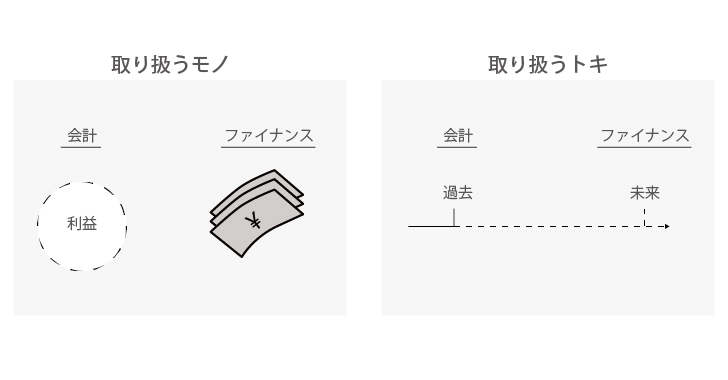

このように、会計の世界ではもともと取引内容は同じはずのものが、測るものさし(採用する会計基準)が異なると全く別の数値になることがよくあります。それ故に、「会計は利益を扱い、ファイナンスはキャッシュを扱う」と言われます。

このあたりは深い闇が待っており、今の私の力では抜け出せない可能性がありますので、この辺にしておきます。

掛け(信用取引)による仕入れと売上げ

これ以降、三分法での処理を前提にお話します。分記法は忘れても大丈夫です。

掛け(信用取引)による取引とは、後日まとめて仕入代金や売上代金を回収することを約束し、商品を仕入れたり、販売することです。

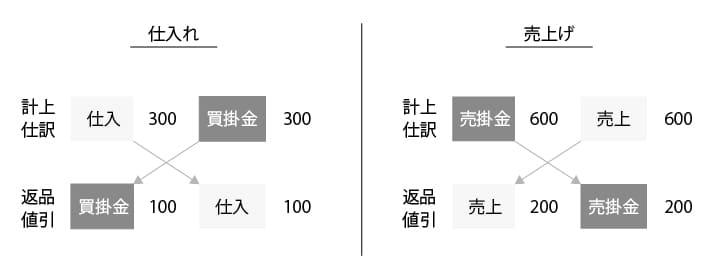

返品と値引きとは

仕入れた商品に品違いや不良品があれば、仕入先から返品や値引きを受けたり、反対に販売した商品が品違いや不良品だっとわかれば得意先に対して返品や値引きを行います。

たとえば、ユニクロは購入後、3ヶ月以内ならどの店舗でも返品を受け付けていたりします。購入の前に、返品保証があることがわかれば顧客は安心して商品を購入することができます。もちろん、企業は想定される返品率も込で販売価格を決めています。ですので、消費者にとって良いのか悪いのか一概にいえない制度ですね。

参考→「ユニクロ店舗お客様窓口 Q. 購入したユニクロ店舗以外でも返品・交換はできますか? 」

さて、意外と返品と値引きの仕訳処理については混乱しやすいと専門学校の先生と話していて話題になったことがあります。

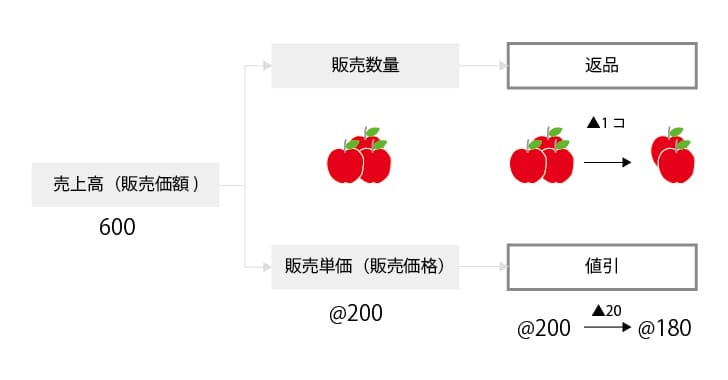

売上高(販売価額)は販売数量と販売単価(価格)の2つに分解でき、このうち、数量の修正が売上返品であり、単価の修正が売上値引です。

仕入れについても同様に、数量の修正が仕入返品であり、単価の修正が仕入値引です。

返品と値引きの会計処理

計上時の仕訳をそれぞれ返品・値引分修正します。要するに、なかったことにすればよいので、計上した仕訳を反対にすればいいですね。

諸掛とは何か? 仕入諸掛と売上諸掛

簿記検定試験では諸掛りというものがあります。これは商品を発送する運賃などの費用のことであり、仕入時にかかった諸掛を仕入諸掛といい、売上時にかかった諸掛を売上諸掛といいます。

ここでようやくヤマトさんの登場です。

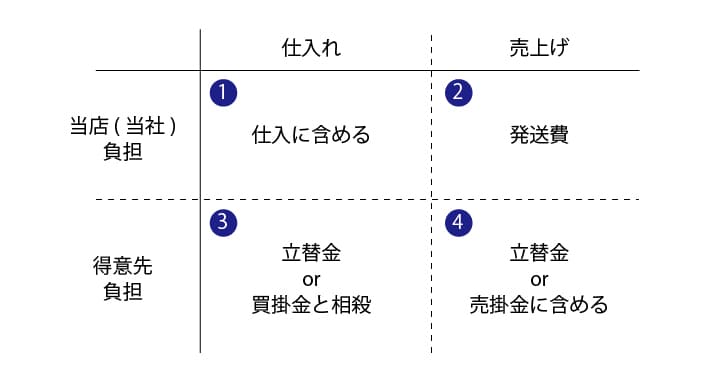

この諸掛を当店が負担するのか、相手が負担するのかで使用する勘定科目を使い分けます。以下の4つのパターンがあります。

- 当店負担の仕入諸掛を支払ったとき

- 当店負担の売上諸掛を支払ったとき

- 取引先負担の仕入諸掛を立て替えて支払ったとき

- 取引先負担の売上諸掛を立て替えて支払ったとき

仕入諸掛と売上諸掛の会計処理

結論として会計処理をまとめると以下のようになります。詳細はこれから下で確認しましょう。

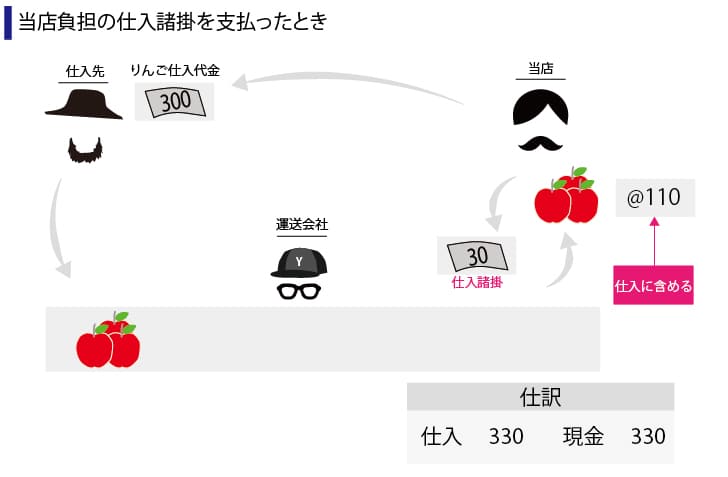

①当店負担の仕入諸掛を支払ったとき

当店が負担する発送費用などを支払った場合は、仕入に含めて処理します。

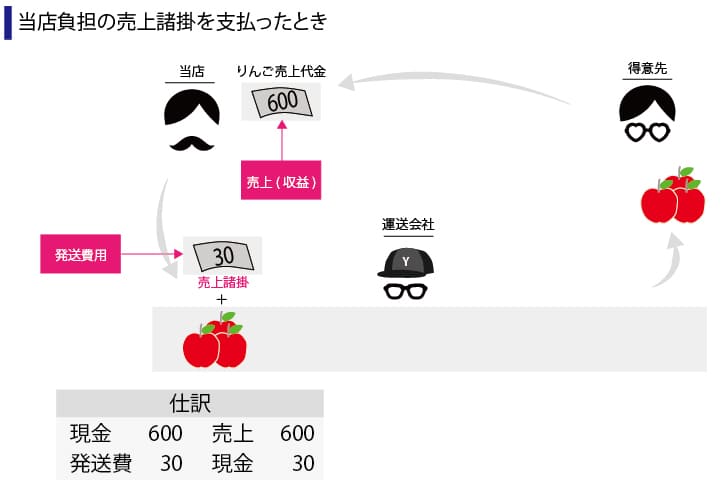

②当店負担の売上諸掛を支払ったとき

当店が負担する発送費用などを支払った場合は、発送費として処理します。

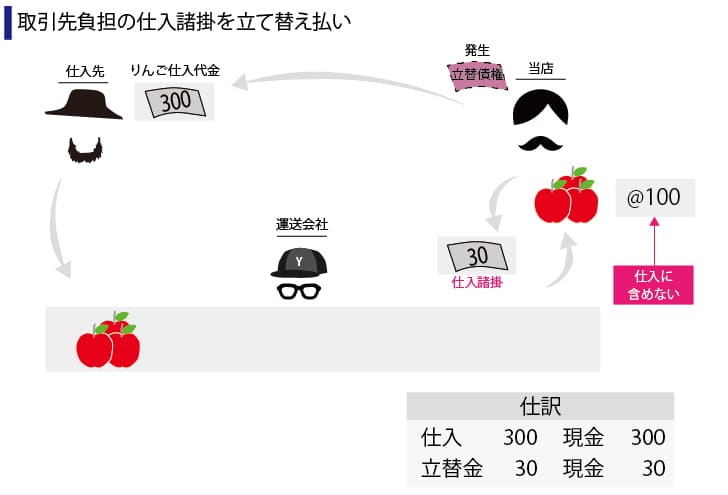

③取引先負担の仕入諸掛を立て替えて支払ったとき

取引先が負担すべき費用を当社が運送会社へ支払っていますので、仕入先に対して立替債権が発生します。あとで立て替え払いした発送費は仕入先へ請求します。なお、掛けで仕入れた場合は、買掛金と立替金を相殺して買掛金に含めて処理することもできます。

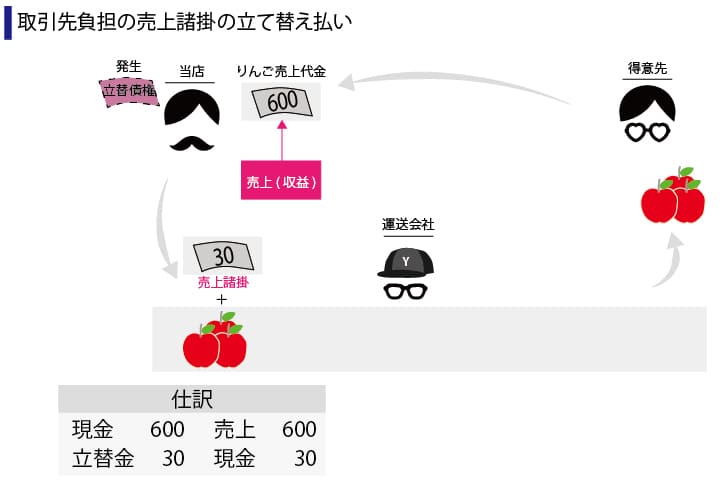

④取引先負担の売上諸掛を立て替えて支払ったとき

取引先が負担すべき費用を当社が運送会社へ支払っていますので、得意先に対して立替債権が発生します。あとで立て替え払いした発送費は得意先へ請求します。なお、掛けで売上げた場合は、売掛金と立替金をわざわざ2つに分けないで売掛金に含めて処理することもできます。

【まとめ】諸掛の会計処理

まとめにかえて

次回は現金・預金あたりについて詳細に確認します。

脚注

| 本文へ1 | 参考→商工会議所HP「改定のポイント – 「販売のつど売上原価勘定に振り替える方法」による商品売買の記帳」 これまでの検定試験では、商品売買に関して、販売時には売上原価を把握しないで、決算整理事項として年度単位での売上原価の算定を仕入勘定などで行うことを主に求めてきました。しかし、実務では販売時に利益を把握して早期に経営管理に役立てるため、商品を仕入れた段階では商品勘定に記入し、販売時に商品勘定から売上原価を売上原価勘定に振り替えることが一般的になっています。また、同じく迅速な経営判断を行うために月次で損益を求める動きも顕著になっています。このような現実を考慮して、ア.分記法やイ.3分(割)法による商品売買取引の記帳に加えて、商品売買について販売のつど売上原価勘定に振り替える方法や月次での処理にもとづいた出題もありうることが明示されました。 |

|---|